Распределение комплексных расходов по отдельным видам продукции

3. Распределение комплексных расходов по отдельным видам продукции

Косвенные расходы может быть отнесены на себестоимость единицы конкретного вида продукции конкретными путями:

- Пропорционально добавленной стоимости обработки

- Пропорционально весу изделий

- Пропорционально стоимости используемых материалов и полуфабрикатов

- Прямым путем ( ). Этот способ можно использовать, когда производится один вид продукции.

). Этот способ можно использовать, когда производится один вид продукции.

- Пропорционально основной заработной плате производственных рабочих

- Пропорционально коэффициенту машино-часам

Последние 2 способа наиболее распространены. Преимущественно используется предпоследний способ.

Рекомендуемые материалы

Распределение косвенных затрат пропорционально основной заработной плате.

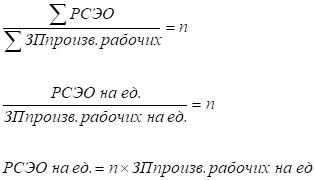

1 этап: Распределение расходов на содержание и эксплуатацию оборудования (РСЭО)

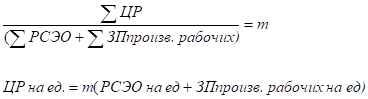

2 этап: Распределение цеховых расходов. Они распределяются пропорционально сумме РСЭО и основной заработной платы производственных рабочих:

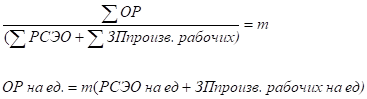

3 этап: Общезаводские расходы. Распределяются пропорционально сумме РСЭО и основной заработной платы производственных рабочих:

4 этап: Прочие производственные расходы. Распределяются пропорционально сумме всех предыдущих статей.

5 этап: Внепроизводственные расходы. Распределяются пропорционально производственной себестоимости.

Пример: Заработная плата основных производственных рабочих составляет 1200 у.е., РСЭО = 1800 у.е. Следовательно на 1 у.е. ЗП = 1,5 ед. косв. Расходов (1800/1200). Предприятие производит 3 вида продукции:

На изд. А = 400 у.е. ЗП

На изд. В = 500 у.е. ЗП

На изд. С = 300 у.е. ЗП

Следовательно:

Изд. А = 400*1,5= 600 у.е.

Изд. В = 500*1,5 =750 у.е.

Изд. С = 300*1,5 = 450 у.е.

=1800 у.е.

=1800 у.е.

Представить расчет себестоимость единицы в формализованном виде.

Этот метод распределения часто приводит к искажению показателя себестоимости на производстве. Существуют различи в уровне технической вооруженности и квалификации рабочих, поэтому размер их заработной платы не всегда отражает действительные различия трудоемкости изделий при замене ручного труда машинным. Заработная плата на единицу продукции резко снижается, а расходы, связанные с работой оборудования увеличиваются, поэтому распределение пропорционально основной заработной плате производственных рабочих целесообразно при сравнительно одинаковой квалификации различных участков. Довольно точные результаты дает метод распределения косвенных затрат пропорционально количеству машино-часов приведенных к одному виду оборудования (условных маш-час или коэффициента машино-часов).

При данном методе распределения для каждого типа станков устанавливается коэффициент, показывающий отношение затрат на 1 час работы оборудования, принятого затраты единицу.

Пример: Допустим, что на 2-х видах оборудования вырабатывается изделия А и В по 80 шт. каждое. Информация для распределения затрат:

| Группы оборудования | Кол-тво оборудования | Количество машино-часов | Затраты по смете расходов | |||

| Изделие А | Изделие В | всего | На все оборудование | На ед. оборудования | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 группа | 25 | 2500 | 3750 | 6250 | 1500 | 60 |

| 2 группа | 10 | 1750 | 750 | 2500 | 1500 | 150 |

Распределение:

Ещё посмотрите лекцию "5 Помехи и искажения в аналоговых ррл" по этой теме.

а) Если принять затраты на 1 машино-час оборудования 1 группы затраты базу, т.е. затраты ед., то по оборудованию 2 группы коэффициент составит 150/60=2,5

б) В данных условиях общее количество приведенных машино-часов определяется следующим образом: (6250*1)+(2500*2,5)=12500 усл. маш-час

в) Затраты на 1 усл. маш.-час составит: у.е.

у.е.

г) Затраты на одно изделие А:

у.е. – РСЭО в расчете на 1 изделие А

у.е. – РСЭО в расчете на 1 изделие А

Затраты на изделие В:  у.е.

у.е.