Классификация затрат на производство и реализацию продукции

3. Классификация затрат на производство и реализацию продукции

3.1. Экономические элементы затрат и их роль

в управлении затратами

Исходное состояние для управления затратами заключается в необходимости составления документов по нормированию, планированию, учету и анализу затрат.

Главная цель управления затратами их минимизация и наибольшая отдача в виде превышения доходов над расходами. Организационные документы по управлению затратами должны обеспечить решение следующих задач:

1) сколько и каких видов затрат требуется для осуществления производственного процесса;

2) где, на каких участках производства они будут израсходованы;

3) сколько и каких видов затрат потребуется для производства единицы продукции, выполнения работ и оказания услуг;

4) насколько безубыточно производство, в каком соотношении находятся производственные цены на продукцию, работы и услуги с рыночными ценами;

5) насколько фактически полученные результаты по затратам соответствуют ожидаемым (планируемым).

Для ответа на поставленные вопросы используются группировки затрат по различным классификационным признакам. В основе каждого классификационного признака положены или однородные явления (например: технологический процесс), или однородные затраты (например: материалы или электроэнергия), что фиксируется в соответствующих организационных документах: сметах, балансах, калькуляциях, ведомостях аналитического учета.

В планировании учета и калькулировании первичными группировками являются группировка по экономическим элементам затрат и группировка по калькуляционным статьям затрат.

Рекомендуемые материалы

Экономические элементы или виды затрат представляют однородные затраты. Их состав определен в Положении (стандарте) бухгалтерского учета № 16 «Расходы»:

материальные расходы;

расходы на оплату труда;

отчисления на социальные мероприятия;

амортизация;

прочие операционные расходы.

В управленческом учете приведенная классификация представляется в более развернутом (детализированном) виде. Это обусловлено методическими различиями в нормировании и планировании затрат. Организационный документ традиционно носит название “Смета затрат на производство по экономическим элементам затрат”. Состав экономических элементов представлен ниже:

Сырье и основные материалы, покупные комплектующие изделия и полуфабрикаты;

Вспомогательные материалы;

Топливо покупное;

Энергия покупная;

Заработная плата персонала предприятия;

Отчисления на социальные мероприятия;

Амортизация основных средств;

Прочие расходы.

С точки зрения налогового учета, данные элементам затрат должны быть экономически оправданы, иметь целевое производственное назначение и должны быть документально подтвержденными.

Рассмотрим особенности данной классификационной группировки. Набор элементов затрат позволяет сделать следующие выводы:

в элементы затрат включены однородные экономические виды затрат;

элементы затрат не указывают на место их возникновения в производстве;

элементы затрат не указывают на внутрипроизводственные цели использования затрат.

Управленческая ценность сметы затрат на производство состоит в том, что она позволяет наиболее быстро и полно получить ожидаемый финансовый результат. На её основе можно сделать несколько вариантов плана и выбрать оптимальный. Простые экономические виды затрат формируются на основе норм расходования затрат, цен, расценок и тарифов. Рассчитанный ожидаемый результат на основе сметы может информировать менеджеров о том, насколько совершенна нормативная база по затратам и оперативно реагировать на необходимость пересмотра норм.

3.2. Основные правила расчета экономических элементов затрат

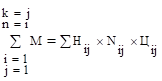

Элемент затрат “Сырье и основные материалы, покупные комплектующие изделия и полуфабрикаты”.

Исходные данные для расчета:

Количество предназначенной к производству продукции (работ, услуг) – N;

Нормы расхода материальных затрат на изделие – H;

Цены за материалы – Ц;

Расчет затрат на материалы – М;

,

где – n – номенклатурная единица продукции (работ, услуг);

k – номенклатура используемых в производстве материалов;

i – вид продукции;

j – вид материала (комплектующего изделия или полуфабриката).

Элемент затрат “Вспомогательные материалы” методика определения потребности во вспомогательных материалах зависит от места их использования в производстве. По этому признаку они делятся на три группы:

1) вспомогательные материалы, используемые в технологических процессах. Применяются для соединения основных материалов или для нормального протекания технологических процессов. Ожидаемая потребность определяется по методике, используемой для расчета основных материалов.

Управление затратами по основным материалам осуществляется в форме контроля за нормами расхода материалов по месту возникновения затрат и за ценами на материалы менеджерами службы снабжения, планово-экономического отдела и работниками бухгалтерии организации.

2) вспомогательные материалы, предназначенные для эксплуатации оборудования и всех видов ремонта оборудования. Потребность в данной группе материалов устанавливается расчетно-аналитическим путем. Нормы расхода устанавливаются на условные измерители.

Например: один машино-час для целей эксплуатации оборудования или одна единица ремонтной сложности для целей ремонта оборудования.

Для эксплуатации оборудования затраты на вспомогательные материалы составят:

ℱ

ℱ ,

,

где ℱ – количество машино-часов. Определяется по формуле:

– количество машино-часов. Определяется по формуле:

ℱ =(Ð

=(Ð  -Ð

-Ð Ð

Ð )

) ,

,

где Ð, Ð , Ð – количество календарных, праздничных и выходных дней в плановом (отчетном) периоде;

, Ð – количество календарных, праздничных и выходных дней в плановом (отчетном) периоде;

- коэффициент сменности работы оборудования;

- коэффициент сменности работы оборудования;

– коэффициент, регламентирующий простои оборудования в ремонте;

– коэффициент, регламентирующий простои оборудования в ремонте;

– количество единиц оборудования;

– количество единиц оборудования;

– затраты на материалы в денежном выражении на один машино-час работы оборудования. Устанавливается аналитическим путем на основе статистических данных за предыдущие периоды.

– затраты на материалы в денежном выражении на один машино-час работы оборудования. Устанавливается аналитическим путем на основе статистических данных за предыдущие периоды.

Управление затратами по этой группе материалов должно быть организовано в виде аналитической работы по месту возникновения затрат (хозрасчетные центры ответственности) и по аналитическим центрам ответственности (планово-экономический отдел, служба снабжения, бухгалтерия).

Объектом анализа в этом процессе является:

количественный расход материалов соответствующей группы за предыдущие периоды и оценка обоснованности количественных и номенклатурных параметров;

цены на соответствующие материалы;

время работы оборудования.

Для целей всех видов ремонта оборудования затраты на вспомогательные материалы рассчитываются по формуле:

,

,

где  количество единиц оборудования соответствующей ремонтной сложности;

количество единиц оборудования соответствующей ремонтной сложности;

затраты материалов в денежном выражении на единицу оборудования соответствующей ремонтной сложности.

затраты материалов в денежном выражении на единицу оборудования соответствующей ремонтной сложности.

Управление затратами по данному виду ресурсов будет эффективным только в том случае, если на предприятии организована система планово-предупредительного ремонта и рассчитаны нормы расхода материальных затрат.

Управление осуществляется в аналитических центрах ответственности и по месту возникновения затрат.

Менеджерами организации может быть разработан и использоваться и иной способ управления затратами по данной группе материалов;

3) вспомогательные материалы для создания нормальных условий труда.

Наиболее весомую долю затрат в этой группе вспомогательных материалов составляют материалы для ремонта зданий и сооружений. Управление затратами по этой группе материалов осуществляется по строительным нормам и расценкам, на основании которых затраты устанавливаются как произведения ремонтируемой площади на соответствующие нормы и цены.

,

,

где  - ремонтируемая площадь зданий, сооружений;

- ремонтируемая площадь зданий, сооружений;

- нормы расхода материалов на квадратный метр площади;

- нормы расхода материалов на квадратный метр площади;

- рыночная цена материалов;

- рыночная цена материалов;

Элемент затрат “энергия покупная”. Относятся затраты на все виды приобретенной энергии таких как: электроэнергия, пар, газ, сжатый воздух.

Контроль за затратами производится по следующим параметрам:

нормы потребления энергии;

приемники энергии и их мощность (оборудование, машины, механизмы, аппараты, агрегаты, светильники и т.п.);

действующие рыночные цены на энергию.

Например, в формировании общей суммы затрат на электроэнергию используются приведенные ниже составляющие:

W

W ℱ

ℱ ,

,

где  W - суммарная мощность приемников электрического тока. Устанавливается по паспортным данным оборудования;

W - суммарная мощность приемников электрического тока. Устанавливается по паспортным данным оборудования;

ℱ -фонд времени работы оборудования. Устанавливается по календарным данным и режиму работы оборудования;

-фонд времени работы оборудования. Устанавливается по календарным данным и режиму работы оборудования;

- коэффициент сменности работы оборудования;

- коэффициент сменности работы оборудования;

- коэффициент загрузки оборудования. Устанавливается по технологическому процессу;

- коэффициент загрузки оборудования. Устанавливается по технологическому процессу;

- действующий тариф за электроэнергию на данной территории.

- действующий тариф за электроэнергию на данной территории.

Элемент затрат “Топливо покупное”.

Топливо по экономической природе является разновидностью материалов, но в виду его значительного потребления для ряда производств оно выделено в самостоятельную группу затрат, к которой относят уголь, кокс, мазут, дрова. Контроль за затратами на топливо осуществляется как для материалов в целом по целям использования, нормам расхода и действующим рыночным ценам.

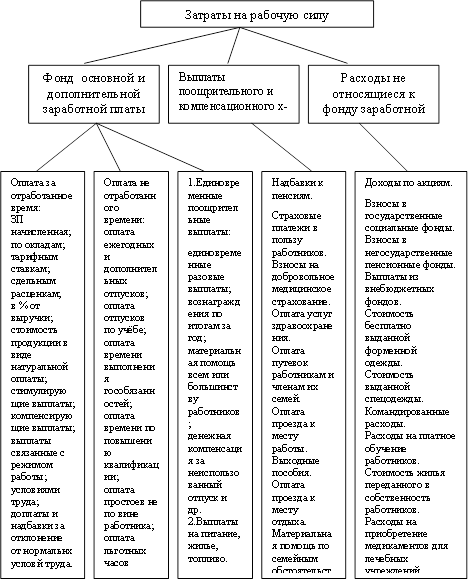

Элемент затрат “Заработная плата персонала предприятия”.

Заработная плата персонала предприятия (организации) является частью затрат на рабочую силу и будет подробно рассмотрена в главе 5.

Элемент затрат “Отчисления на социальные мероприятия”.

Отчисления производятся в Пенсионный фонд, Фонд социального страхования по временной нетрудоспособности, Фонд социального страхования от безработицы в Фонд социального страхования от несчастного случая.

Элемент затрат “Амортизация основных средств”.

При начислении сумм амортизации необходимо руководствоваться ПСБУ № 7 «Основные средства» в котором установлено; что является амортизируемым имуществом, порядок определения стоимости амортизируемого имущества, методы и порядок расчета сумм амортизации. Для целей налогового учета амортизация основных средств осуществляется согласно Закона Украины «О налогообложении прибыли предприятий».

Согласно П(С)БУ 7:

Амортизация — систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования (эксплуатации);

Амортизируемая стоимость — первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости,

Ликвидационная стоимость — сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией),

Объектом амортизации являются основные средства (кроме земли).

Начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, устанавливаемого предприятием при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации.

При определении срока полезного использования (эксплуатации) следует учитывать:

- ожидаемое использование объекта предприятием с учетом его мощности или производительности;

- предусматриваемые физический и моральный износ,

- правовые или другие ограничения по срокам использования объекта и другие факторы.

Срок полезного использования (эксплуатации) объекта основных средств может быть пересмотрен в случае изменения ожидаемых экономических выгод от его использования.

Амортизация объекта основных средств начисляется исходя из нового срока полезного использования, начиная с месяца, следующего за месяцем изменения срока полезного использования.

Амортизация основных средств (кроме прочих необоротных материальных активов) начисляется с применением следующих методов:

1) прямолинейного, по которому годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств;

Например на предприятии имеется основное средство первоначальной стоимостью (ПС) – 15000 грн., ликвидационная стоимость (ЛС) принята равной – 300 грн, следовательно амортизируемая стоимость (АС) = ПС-ЛС=15000-300=14700 грн.; полезный срок эксплуатации основного средства (Т) установлен - 4 года

Аг = АС/Т = 14700/4=3675 грн., за 1 месяц 1470/12=306,25 грн.

где Аг – сумма амортизации годовая

2) уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата деления ликвидационной стоимости объекта на его первоначальную стоимость;

Агi= (Осi* )/100%,

)/100%,

где Агi – сумма амортизации за i-й год;

Осi – остаточная стоимость основного средства на начало i-ого года (для первого года – первоначальная стоимость);

- норма амортизации годовая:

,

,

Для примера воспользуемся данными предыдущей задачи%

Т – 4 года.

ПС-15000 грн.

ЛС – 300 грн.

=

= =

= =

=

Aг1=15000*62,4/100=9360 ОСкг= 15000-9360=5640 грн.

Aг2=5640*62,4/100 = 3520 ОСкг= 5640-3520= 2120 грн.

Aг3=2120*62,4/100 = 1320 ОСкг= 2120-1320 = 800 грн.

Aг4=800*62,4/100 = 500 ОСкг= 800 - 500 = 300 грн.

Т.е. как видно, наша остаточная стоимость равна 300 грн. – ЛС!!!

При использовании этого способа ЛС должна быть всегда больше 0.

3) ускоренного уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и исчисляемой годовой нормы амортизации исходя из срока полезного использования объекта, и удваивается;

Агi= Ос* * 2,

* 2,

= 1/Т,

= 1/Т,

Т=4 года,  = 1/4=0,25, АС=ПС, т.е. наличие ЛС не обязательно

= 1/4=0,25, АС=ПС, т.е. наличие ЛС не обязательно

Aг1=15000*0,25 *2 = 7500 ОСкг= 15000-7500=7500 грн.

Aг2=7500*0,25*2 = 3750 ОСкг= 7500-3750 = 3750 грн.

Aг3=3750*0,25*2 = 1875 ОСкг= 3750-1875 = 1875 грн.

Aг4=1875 ОСкг= 1875-1875 = 0

При данном способе сумма амортизации за последний год эксплуатации принимается равной остаточной стоимости на начало года.

4) кумулятивного, по которому годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент i-ого года (Ккi)рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств I на начало i-ого года (Тni), на сумму чисел лет его полезного использования (T!):

Агi= АС*Ккi,

Ккi=Тn/Т!,

Для примера возьмем предыдущие данные:

Т=4 года.

ПС - 15000 грн.

ЛС - 300 грн.

АС - 14700 грн..

Тогда :

Т!=1+2+3+4=10

Аг1=14700*4/10=5880

Аг2=14700*3/10=4410

Аг3=14700*2/10=2940

Аг4=14700*1/10=1470

5) производственного, по которому месячная сумма амортизации (Ам) определяется как произведение фактического месячного объема продукции за месяц (Фпм) и производственной ставки амортизации (Nап). Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств за весь срок службы его эксплуатации (ОП).

Nап=АС/ОП,

Ам=Фп*Nап,

Для примера возьмем предыдущие данные:

ПС – 15000 грн.

ЛС – 300 грн.

АС – 14700 грн.

ОП – 250000 ед. Nап = 14700/250000=0,0588

Фп – 8500 ед.

Ам = 8500*0,0588=499,8=500 грн.

Предприятие может применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством.

Метод амортизации выбирается предприятием самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования.

Начисление амортизации проводится ежемесячно. Предприятия с сезонным характером производства годовую сумму амортизации начисляют в течение периода работы предприятия в отчетном году.

Месячная сумма амортизации при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования.

Обратите внимание на лекцию "29 Условия работы экономайзеров".

Начисление амортизации прекращается, начиная с месяца, следующего за месяцем выбытия объекта основных средств.

Сумму начисленной амортизации все предприятия отражают увеличением суммы расходов предприятия и износа необоротных активов.

В процессе управления затратами на амортизацию основных средств менеджеры должны свести воедино положения законодательства и интересы организации. Их действия должны заключаться в правильности отнесения имущества к амортизируемому, правильности установления даты начала начисления амортизации или прекращения начисления). Искусство менеджеров при управлении данным видом затрат состоит в том, чтобы не нарушая законодательства оптимизировать суммы начисленной амортизации, использовать законодательство в интересах организации.

Элемент затрат “Прочие денежные расходы”.

К данному виду затрат относят затраты, которые нельзя отнести ни к одному из перечисленных выше элементов. Перечень прочих расходов подробно представлен в главе 2 настоящего пособия в составе расходов по управлению производством, за исключением заработной платы руководителей и специалистов и сумм страховых взносов в виде единого социального налога.

Управление затратами по данной группе расходов осуществляется с учетом хозяйственной целесообразности и норм, установленных для лимитируемых расходов (например: командировочные расходы, представительские расходы).

| |||

|