Управленческий учет как часть системы управления предприятием

2. Управленческий учет как часть системы управления предприятием

2.1. Понятие и содержание управленческого учета

в организации

Управленческий учет – это часть информационной системы предприятия и деятельность, целью которой является обеспечение руководства организации информацией о произведенных затратах и полученных результатах.

Базовыми принципами управленческого учета являются:

непрерывность деятельности предприятия;

использование единых единиц измерения для планирования и учета;

преемственность и многократное использование информации;

формирование показателей внутренней отчетности;

оценка результатов деятельности структурных подразделений предприятия.

Управленческий учет необходим для принятия решений по масштабам затрат (расходов) организации, более точному отнесению их на бизнес – процесса оперативного реагирования на ситуации в производстве.

Управленческий учет строится как на данных первичных документов и данных аналитического учета. Его результаты используются только персоналом организации и он является внутренним учетом.

Рекомендуемые материалы

Результаты управленческого учета оформляются документами произвольной формы, состав и содержание которых определяется менеджерами соответствующего уровня.

При разработке системы управленческого учета необходимо руководствоваться такими правилами как простота его, доступность при аналитическом использовании его данных, оперативность в получении информации.

2.2 СРАВНЕНИЕ ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является производственный учет, в котором накапливаются данные по затратам на производство, необходимые как в финансовом, так и в управленческом учете. Например, данные производственного учета обычно используются, чтобы помочь специалистам в установлении цен на производимую продукцию, и это - применение информации в управленческом учете. Те же данные производственного учета используются для оценки запасов при составлении баланса фирмы, а это - уже применение их для целей финансового учета.

Однако эти два вида учета существенно отличаются друг от друга.

Рассмотрим наиболее важные различия.

1 Цель учета. Финансовый учет - это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, являются объектом аудиторской проверки, могут и должны быть опубликованы.

Управленческий учет - это учет, необходимый руководству, специалистам предприятия для принятия управленческих решений, оперативного реагирования на изменяющиеся условия производства, его материалы могут составлять коммерческую тайну.

2 Источники информации. Для финансового учета - это практически только данные учетной системы организации, которая накапливает финансовую информацию, а также элементы системы налогообложения.

Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в существующих условиях производства, размеры штрафных санкций при невыполнении сторонами пунктов хозяйственных договоров и многие другие.

3 Пользователи результатов учета. Финансовый учет называют иногда внешним учетом, его результаты, как правило, публикуются, причем отчеты содержат не только финансовую информацию, но и материалы рекламного характера, демонстрирующие успехи фирм в их деятельности, их новые продукты. Эта информация необходима акционерам компаний, держателям облигаций и других ценных бумаг, потенциальным инвесторам.

Управленческий учет можно соответственно назвать внутренним учетом, его результаты используются только персоналом фирмы, это своего рода «кухня» предприятия, где готовятся материалы для менеджеров.

4 Формы представления отчетной информации. Финансовая информация представляется в статистические, налоговые и прочие гос.органы по формам, утвержденным Министерством финансов Украины и другими центральными ведомствами, они едины для всех предприятий независимо от их организационно-правовой формы.

Результаты управленческого учета могут быть представлены в произвольной форме, обязательных форм и бланков не существует. Более того, вести или не вести управленческий учет, решает руководство самой организации,

5 Измерители учетной информации. Для обобщения хозяйственных процессов в финансовом учете применяются денежные измерители, они являются универсальными, выражаются в национальной валюте.

Специалисты по управленческому учету в своей работе пользуются всеми видами измерителей: натуральными, трудовыми, денежными.

6 Частота представления отчетов. Для финансовой отчетности установлены строго определенные сроки, она представляется по окончании каждого квартала и за год. Материалы отчетов, подготовленных для менеджеров, не ограничены строгими временными рамками, но очевидно, что оформляться они должны гораздо чаще. Срок представления таких отчетов устанавливается непосредственно руководством предприятия, как правило, неделя, декада, месяц.

7 Масштабы учета. Финансовый учет рассматривает в качестве объекта учета организацию в целом, в бухгалтерском балансе приводятся данные синтетических счетов, т.е. обобщенная информация. При этом не указываются суммы по видам основных средств, производственных запасов, отдельным производственным подразделениям.

Объектами управленческого учета служат так называемые центры ответственности, центры затрат по услугам и изделиям. Ими могут быть предприятие в целом, отдельные цехи, участки, подразделения и т.д.

8 Методика расчетов. Материалы финансовых отчетов основываются преимущественно на первоначальных бухгалтерских данных.

Расчеты и управленческом учете сосредоточены прежде всего на подразделениях внутри организации, основываются на сочетании первоначальных данных, анализа материалов за прошедший период и прогнозных оценок на будущее.

9 Принципы учета. Бухгалтерский (финансовый) учет базируется на общепринятых принципах, таких, как принцип двойной записи, принцип автономности, принципе превалирования сущности над формой и др. Этими принципами руководствуются как сами бухгалтеры, так и контролирующие органы.

Управленческий учет общепринятых принципов не имеет, главное - простота и удобство в использовании.

10 Применение в практической деятельности. Бухгалтерский (финансовый) учет регистрирует хозяйственные операции на основе документов, подтверждающих их совершение, т.е. этот вид учета имеет дело с уже происшедшими фактами хозяйственной жизни организации.

Напротив, целью управленческого учета является выработка рекомендаций на будущее на основе анализа происшедших явлений. Вот почему управленческий учет называют иногда анализом на будущее.

2.3. Система управления затратами для реализации целей управленческого учета

Любая организация, вне зависимости от ее конкретного назначения, может функционировать при условии, если располагает определенным набором ресурсов: материальных, трудовых, финансовых. Чтобы произвести и реализовать продукцию, выполнить различные виды работ, оказать услуги, организация должна произвести определенные затраты. Конечный финансовый результат – прибыль организации зависит от того насколько оптимален набор затрат по количеству и качественному составу. Степень же оптимизации затрат и, следовательно, финансовое благополучие организации зависит от качества ее менеджмента.

Общая система управления затратами может быть описана с помощью следующих параметров: факторы производственной деятельности; центры возникновения затрат; центры ответственности; центры рентабельности; система контроля затрат; объект учета затрат.

Факторы производственной деятельности – это те виды деятельности, на осуществление которых необходим определенный набор затрат. Подробный перечень затрат целевого назначения представлен в разделе 2 настоящего пособия.

Управление затратами, как часть общего менеджмента организации, зависит и от структуры организации. Каждая организация имеет свою специфическую производственную структуру и структуру управления.

Производственная структура организации распределяет всю ее работу на специализированные виды деятельности, осуществление которых требует определенного набора ресурсов.

Для управления затратами полезно выделить как минимум следующие виды деятельности:

снабженческо-заготовительную;

производственную;

финансово-сбытовую;

организационную;

инвестиционную;

маркетинговую.

Все виды деятельности тесно связаны между собой и не могут существовать отдельно в рамках одной организации. Для осуществления различных видов деятельности в организации создаются подразделения. Производственные процессы в подразделениях определяют свои особенности потребления ресурсов и соответствующих затрат.

Таким образом, обособленные структурные подразделения – это центры возникновения затрат, в которых можно организовать нормирование, планирование и учет издержек производства в целях наблюдения, контроля и управления затратами производственных ресурсов, а также с целью аналитической оценки их использования.

Особенности построения структурных подразделений таковы, что конечные результаты деятельности отдельных подразделений нельзя измерить конкретным выходом продукции. Контроль за затратами осуществляется при помощи смет минимизированных расходов для конкретного подразделения.

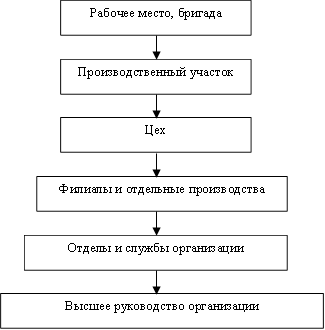

Структурные производственные подразделения организации, являющиеся центрами возникновения затрат, представляют собой отдельные объекты аналитического учета. Ниже, на рис. 1 представлена схема центров возникновения затрат по мере их укрупнения от рабочего места до высшего органа управления предприятием.

|

Рис. 1. Центры возникновения затрат

Эффективность управления затратами во многом определяется тем, насколько полно, включая низовые звенья, производящие затраты вовлечены в планирование и аналитический учет.

При формировании структуры управления “обезличивание” ответственности подразделений в процессе использования ресурсов приводит к фактической потере управляемости затратами организации.

Центр ответственности – это подразделение, возглавляемое конкретным менеджером. Группировка затрат по данному признаку позволяет совместить в одном учетном процессе места возникновения затрат (бригаду, участок, цех, иное подразделение предприятия) с ответственностью возглавляющих их менеджеров. Установление центров ответственности позволяет использовать систему планирования и учета состоящую в том, что для каждого центра ответственности составляется смета расходования затрат, рассчитанная на основе экономически обоснованных норм и нормативов. По окончании отчетного периода показатели сметы сравниваются с отчетными данными бухгалтерского учета.

Центр ответственности представляет собой часть системы управления предприятием и как любая система имеет вход и выход. Вход: сырье, материалы, полуфабрикаты, рабочее технологическое время. Задача центра ответственности состоит в том, чтобы на входе выполнив работу по преобразованию названных ресурсов получить на выходе готовую продукцию: товары (работы, услуги) которые реализуются на сторону или поступают в другой центр ответственности. Имея сметные и фактические данные о расходовании ресурсов по центру ответственности можно судить об эффективности его работы.

Под эффективной деятельностью центра ответственности подразумевается максимизация полученных результатов при минимальных затратах.

По отношению к процессу производства центры ответственности подразделяются на основные и функциональные.

Основные – организуют контроль по месту возникновения затрат.

Например: каждое подразделение организации, являющееся центром ответственности, контролирует расходование средств, определенных ему сметой и другими планово-организационными документами.

|

Центры

ответственности

|

Продукты

Рис. 2 Распределение производств по центрам рентабельности

Функциональные центры ответственности организуют контроль над затратами, возникшими во многих местах, но под воздействием одного центра ответственности.

По отношению к внутреннему хозяйственному механизму – центры ответственности делятся на хозрасчетные и аналитические.

Хозрасчетные центры ответственности совпадают с местами возникновения затрат, им присущ контроль в момент возникновения затрат.

Например: при производстве продукции (работ, услуг) расход материалов осуществляется по нормам, содержащимся в соответствующих документах, непосредственно менеджерами данного подразделения.

Аналитические центры не связаны с системой хозрасчетных отношений, они строят системы контроля за отдельными затратами.

Например: отдел по труду и заработной плате осуществляет контроль за использованием средств на оплату труда по всем центрам ответственности или технологический отдел осуществляет контроль за соответствующими группами материалов.

Поскольку центры ответственности совпадают со структурными подразделениями организации, то ответственность за отклонения фактических данных от сметных можно возложить на конкретное лицо – руководителя данного подразделения, которому согласно общим правилам менеджмента делегируется соответствующие полномочия по расходованию ресурсов, возлагается контроль за их использованием и соответственно и ответственность.

Центры рентабельности – разновидность центров ответственности, в которых можно установить доход от выпущенной продукции (работ, услуг) в денежном выражении, расход как денежное выражение затрат на произведенную продукцию и разницу между доходом и расходом – прибыль.

Установление центров рентабельности не всегда возможно по центрам ответственности в рамках одной организации (предприятия).

Такая возможность обусловлена прежде всего особенностями конкретной организации, технологическими процессами изготовления продукции, выполнения работ, оказания услуг. Когда технологические процессы замкнуты в рамках одного подразделения, что означает наличие на входе сырья, материалов, полного набора технологических операций, а на выходе имеется полностью готовый продукт, можно данный центр ответственности рассматривать как центр рентабельности.

В приведенном примере видно, что производство продуктов А, Б, В осуществляется в конкретных подразделениях с законченным производственным циклом. В указанных ситуациях возможно установить прибыль по отдельным производственным подразделениям, что позволит судить об эффективности их работы. Но не смотря на вышеизложенное организовывать центры рентабельности не всегда эффективно:

во-первых не всегда возможно учесть затраты обслуживающих производств и общеуправленческих расходов в подобных подразделениях;

во-вторых, чтобы учесть названные затраты, необходимо организовать сложные внутрихозрасчетные отношения и соответствующий первичный и аналитический учет.

Система контроля затрат. Охватывает процесс нормирования, планирования, учета и анализа затрат. Данный процесс строится с учетом использования законодательных и нормативных актов, ПСБУ, а также общих и отраслевых методических материалов.

В целях контроля и регулирования уровня затрат применяется их следующая классификация: регулируемые и нерегулируемые; эффективные и не эффективные; в пределах норм (сметы) и отклонений от норм, контролируемые и неконтролируемые.

Регулируемые – затраты, установленные для данного центра их возникновения и центра ответственности и зависящие от действий менеджера, возглавляющего подразделение организации.

Например: менеджер может регулировать расходование средств на оплату труда, работников как и другие затраты, предназначенные для осуществления уставной деятельности данного подразделения.

Нерегулируемые – это затраты на которые менеджер центра ответственности повлиять не может.

Например: затраты в виде стоимости услуг других подразделений: ремонтных, транспортных, энергетических хозяйств и т.п.

Эффективные – затраты, в результате которых получают доход от реализации продукции, работ, услуг.

Неэффективные – расходы, не приносящие дохода: потери от брака, простоев, порчи товаро-материальных ценностей на складах.

Контролируемые затраты – поддающиеся контролю со стороны менеджеров. Эти затраты можно предвидеть и заранее установить их оптимальную величину.

Например: расход материалов, топлива, электроэнергии в натуральном выражении.

Неконтролируемые затраты чаще всего обусловлены внешними причинами.

Рекомендуем посмотреть лекцию "5 Экспоненциальное и нормальное распределения".

Например: отклонения цен на материалы, а также работы и услуги других организаций, изменения в налоговом законодательстве, переоценка основных фондов.

Каждая организация, заинтересованная в минимизации затрат на производство должна построить свою систему контроля, руководствуясь теми первичными признаками, которые изложены выше, с учетом своей производственной специфики.

Объект учета затрат – это признак, согласно которому производят группировку затрат.

Наиболее простой объект учета затрат – центры возникновения и центры ответственности. Осуществляется на основе смет и установленных лимитов для названных центров.

Могут использоваться как объекты учета затрат виды продукции (работ, услуг), полуфабрикаты. Эти объекты калькулирования требуют составления достаточно большого количества планируемых и организационных документов: смет, балансов, расчетов норм различного вида затрат, организации внутрипроизводственного хозрасчета и соответствующего бухгалтерского учета.

Особенно сложными объектами учета затрат являются производственные переделы во многопередельных производствах. Такие объекты возникают тогда, когда группа предприятий входит в единый производственный комплекс: холдинг, ассоциацию, финансово-промышленную группу.