Предмет и метод бухгалтерского учета

Тема 2 предмет и метод бухгалтерского учета

2.1.Предмет бухгалтерского учета.

2.2.Метод бухгалтерского учета.

2.1. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

Определение предмета имеет важное значение для обоснования самостоятельности той или иной отрасли знаний. Предметом любой науки считается то специфическое, что позволяет отличить ее среди множества других наук. В настоящее время отсутствует однозначная трактовка понятия «предмет бухгалтерского учета», но тем не менее большинство авторов в его основе понимают предпринимательскую деятельность хозяйствующего субъекта.

Предмет бухгалтерского учета - это отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные текущие активы, собственный и привлеченный капитал и хозяйственные операции, возникающие в процессе осуществления хозяйственной деятельности.

Под объектами бухгалтерского учета понимаются конкретные единицы хозяйственных средств и источников их формирования в стоимостном выражении.

Хозяйственная деятельность организации возможна, если располагает определенным размером собственных и заемных экономических ресурсов, соотношение которых зависит как от вида деятельности, так и от финансового состояния.

Состав активов организации весьма разнообразен и зависит от вида деятельности организации. Для целей учета и анализа активы организации группируются по ряду признаков.

Рекомендуемые материалы

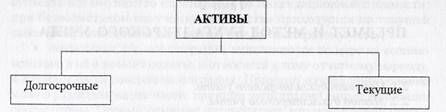

По времени использования различают долгосрочные и текущие активы (рис. 2.1).

Долгосрочные активы - часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени (более 12 месяцев или одного производственного цикла, если он превышает 12 месяцев). К ним относятся основные средства, нематериальные активы, отвлеченные активы.

|

|

Рис. 2.1. Группировка активов по времени использования

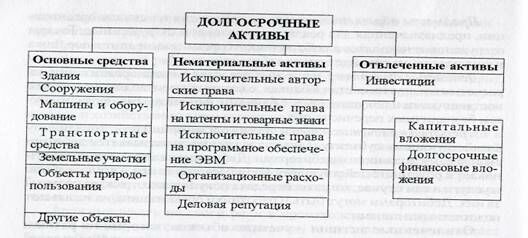

Основные средства (ОС) - часть средств труда, с помощью которых человек воздействует в процессе производства на предметы труда с целью получения определенного продукта и выполнения работ (услуг). В процессе использования основные средства не изменяют своей материально-вещественной формы и постепенно переносят свою стоимость на изготавливаемый продукт, выполнение работ и услуг в виде амортизационных отчислений.

Нематериальные активы (НМЛ) - учетные объекты, не обладающие материально-вещественной формой, но имеющие стоимостную оценку, позволяющие получать организации доход в течение срока их эксплуатации и постепенно переносящие свою стоимость на изготавливаемый продукт, выполнение работ и услуг в виде амортизационных отчислений.

Отвлеченные активы — учетные объекты, которые по разным причинам выбыли из кругооборота активов организации. К ним относятся долгосрочные инвестиции со сроком вложения более 12 месяцев. Долгосрочные инвестиции - это вложения во внеоборотные активы и долгосрочные финансовые вложения.

Вложения во внеоборотные активы - это затраты, связанные со строительством (модернизацией, реконструкцией, расширением) и/или приобретением основных средств, с созданием и/или приобретением нематериальных активов.

Долгосрочные финансовые вложения - это вложения денежных средств и/или иного имущества (в уставные капиталы других организаций, ценные бумаги, предоставленные займы, по договору простого товарищества) сроком более 12 месяцев с целью получения дохода или контроля над деятельностью организации.

Текущие активы - это часть активов организации, срок использования которых составляет до 12 месяцев или один производственный цикл и переносят свою стоимость на себестоимость изготавливаемого продукта, выполнение работ и услуг. Текущие активы используются как в сфере производства, так и в сфере обращения. Кроме того, в составе оборотных средств выделяются и отвлеченные активы.

По составу и размещению активы подразделяются на внеоборотные и оборотные активы.

Внеоборотные активы характеризуются тем, что они используются хозяйствующим субъектом длительный период времени (более одного года) и не участвуют в кругообороте (обычном операционном цикле) хозяйственных средств.

Оборотные активы, в отличие от внеоборотных, находятся в постоянном кругообороте. Как правило, они:

• служат лишь один обычный операционный цикл (оборот);

• теряют свою натуральную форму (либо перерабатываются, либо

переходят из одной формы в другую);

• переносят свою стоимость на готовую продукцию (работы, услуги) сразу, за один обычный операционный (производственный)

цикл.

Термин «обычный операционный (производственный) цикл» является характеристикой производственного процесса как средняя продолжительность изготовления продукции (выполнения работ, оказания услуг) от начала до окончания в конкретном хозяйствующем субъекте. Например, когда обычный операционный цикл хозяйствующего субъекта составляет 17 месяцев, средства труда со сроком полезного использования до 17 месяцев учитываются как оборотные активы, а со сроком свыше 17 месяцев должны учитываться как внеоборотные активы.

По сферам использования активы подразделяются на активы производственной сферы, активы непроизводственного назначения, средства в сфере обращения, отвлеченные активы.

Активы производственной сферы непосредственно принимают участие в производственной деятельности хозяйствующего субъекта. В состав средств в сфере производства входят средства труда и предметы труда.

В сфере производства к средствам труда относятся основные средства, нематериальные активы, отвлеченные активы.

В сфере производства к текущим активам относятся предметы труда и часть средств труда.

Предметы труда — часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся сырье и основные материалы, вспомогательные материалы, полуфабрикаты, незавершенное производство.

Сырье и основные материалы — это предметы труда, из которых изготовляют продукт и которые образуют материально-вещественную основу продукта. Под сырьем понимают продукцию сельского хозяй-

41

ства и добывающих отраслей промышленности, а под материалами -продукцию перерабатывающих отраслей.

Вспомогательные материалы предназначены для создания нормальных условий работы основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей. Из вспомогательных материалов в отдельные группы выделяют: топливо, запасные части, тара, инвентарь и хозяйственные принадлежности.

Топливо по своей роли в производственном процессе относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, то выделяется в отдельную подгруппу. В свою очередь, топливо подразделяется на: технологическое, двигательное, хозяйственное.

Запасные части по своей роли в производственном процессе относятся к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, то выделяются в отдельную подгруппу. В свою очередь, они подразделяются по видам.

Тара по своей роли в производственном процессе относится к вспомогательным материалам и предназначена для упаковки готовой продукции.

Инвентарь и хозяйственные принадлежности по своей роли в производственном процессе относятся к вспомогательным материалам и предназначены для облегчения процесса производства и обеспечения техники безопасности.

Полуфабрикаты - это сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся готовой продукцией. По своей роли в производственном процессе относятся к вспомогательным материалам и составляют вещественную основу продукта, как сырье и материалы.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

Активы непроизводственного назначения не принимают участие в производственной деятельности хозяйствующего субъекта (но активно влияют на процесс производства), а используются в культурно-бытовой сфере хозяйствующего субъекта. К ним относятся

Средства в сфере обращения обеспечивают процесс реализации и заготовления. Они состоят из продуктов труда, денежных средств, средств в расчетах и налога на добавленную стоимость по приобретенным ценностям.

В сфере обращения к текущим активам относятся предметы обращения, денежные средства, средства в расчетах (дебиторская задолженность).

42

Предметы обращения - готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности.

Денежные средства - наличные средства в кассе организации, на расчетных и других счетах в банках, с которых производятся расчеты с поставщиками и покупателями, с банками, финансовыми органами путем безналичных перечислений.

Средства к расчетах - долги других организаций или лиц данному хозяйствующему субъекту. Такая задолженность называется дебиторской, а сами должники - дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю отражает платежи за них. Дебиторами могут быть и работники организации, их называют подотчетными лицами.

Отвлеченные активы - учетные объекты, которые по разным причинам выбыли из кругооборота активов организации. К ним относятся вложения денежных средств и/или иного имущества (в уставные капиталы других организаций, ценные бумаги, предоставленные займы, по'договору простого товарищества) сроком до 12 месяцев с

целью получения дохода.

По видам деятельности активы подразделяются на активы текущей, финансовой и инвестиционной деятельности.

Текущая деятельность - деятельность хозяйствующего субъекта, которая является основным источником его доходов, т. е. деятельность, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Инвестиционная деятельность - деятельность хозяйствующего субъекта, связанная с приобретением и продажей внеоборотных активов (земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов), а также осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера. Финансовая деятельность определяется как операции, связанные с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытие ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п.

По видам долгосрочные активы подразделяются на основные средства, нематериальные активы и отвлеченные активы (рис. 2.2), а текущие активы - на предметы труда, предметы обращения, денежные средства, средства в расчетах и отвлеченные активы (рис. 2.3).

43

Рис. 2.2. Группировка долгосрочных активов по видам

| ТЕКУЩИЕ АКТИВЫ | |||||

| I | |||||

| Предметы труда | Предметы обращения | Денежные средства | Средства в расчетах | Отвлеченные активы | |

| Сырье и основные материалы | Готовая продукция | Денежные средства в кассе | Дебиторская задолженность | Краткосрочные финансовые вложения | |

| Вспомогательные материалы | Товары отгруженные | Денежные средства на счетах в банках | Задолженность подотчетных лиц | ||

| Полуфабрикаты | Товары | ||||

| Незавершенное производство |

Рис. 2.3. Группировка текущих активов по видам

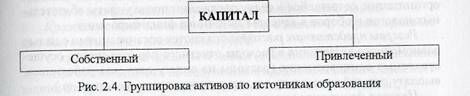

При создании организации и в процессе ее деятельности экономические ресурсы (активы) хозяйствующего субъекта формируются за счет собственных средств и привлечения средств других источников. При привлечении средств других источников у организации, возникают обязательства перед юридическими и физическими лицами, предоставившими свои активы в постоянное или временное пользование.

В зависимости от механизма образования и использования обязательств организации различают: собственный капитал и привлеченный капитал (рис. 2.4).

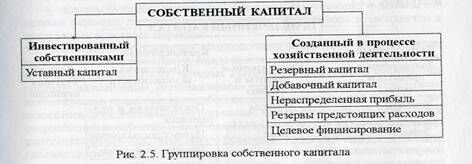

Собственный капитал - важнейший источник образования активов организации. К нему относятся уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль, резервы предстоящих расходов, целевое финансирование (рис. 2.5).

Уставный капитал (складочный капитал, уставный фонд, паевой фонд) - это первоначально инвестированный капитал при создании организации. Под ним понимается стоимость имущества и денежных средств, внесенных владельцами или акционерами (участниками) на момент создания хозяйствующего субъекта (вклады учредителей, стоимость основных средств, нематериальных и других активов), необходимых для обеспечения его уставной деятельности.

Резервный капитал формируется в процессе деятельности за счет части прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств, выплаты дивидендов и доходов по привилегированным акциям при недостаточности прибыли.

Добавочный капитал - собственный капитал организации, образовавшийся в процессе деятельности за счет изменения стоимости ос

новных средств и эмиссионного дохода, полученного при размещении ценных бумаг, зарегистрированных при создании организации и ценных бумаг сверх зарегистрированного уставного капитала.

Нераспределенная прибыль - часть нераспределенной прибыли организации, оставшейся в ее распоряжении после уплаты обязательных налогов и сборов в качестве источника финансирования.

Резервы предстоящих расходов создаются организациями с целью равномерного включения в расходы отчетного периода затрат, осуществляемых единовременно (расходы на оплату отпусков работников, выплату премий за выслугу лет, ремонт основных средств и др.).

Целевое финансирование как источник образования активов поступает со стороны (государства и других организаций) и используется на покрытие расходов, связанных с проведением целевых мероприятий.

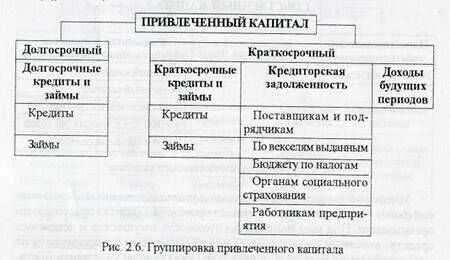

При недостаточности собственных источников формирования активов организации привлекают капитал со стороны (привлеченный капитал) (рис. 2.6).

Привлеченный капитал — обязательства (долги) данной организации перед другими юридическими и физическими лицами. Юридические и физические лица, предоставившие данной организации в долг активы, называются кредиторами, а обязательства, возникшие в связи с их получением, - кредиторской задолженностью. В зависимости от сроков погашения обязательств различают долгосрочный и краткосрочный заемный капитал.

К долгосрочному заемному капиталу относят кредиты банков и займы, полученные на срок более 12 месяцев. Долгосрочные кредиты -

это суммы средств, полученных от банков на срок более одного года на финансирование капитальных вложений в основные средства, передовые технологии и т. д. К долгосрочным займам относятся суммы средств, полученные от других юридических и физических лиц, от выпуска и продажи акций трудового коллектива, облигаций.

Краткосрочный заемный капитал по механизму образования может быть объединен в несколько групп:

• краткосрочные кредиты и займы (обязательства перед банками и другими организациями по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев после отчетной даты);

• кредиторская задолженность - долги предприятия перед поставщиками за товары и услуги, по выданным векселям, по налогам в бюджет, перед органами социального страхования и обеспечения, своими работниками по начисленной, но не выплаченной заработной плате, это обусловлено тем, что моменты ее начисления и выплаты не совпадают во времени;

• доходы будущих периодов - средства, полученные в данном отчетном периоде, погашение задолженности по которым ожидается в следующих отчетных периодах.

Хозяйственные операции, возникающие в процессе осуществления хозяйственной деятельности, представляют собой отдельные факты или хозяйственные действия, которые вызывают изменения в количестве, составе, размещении, использовании активов и пассивов. Хозяйственные операции представляют собой целенаправленные действия для достижения определенных результатов. Однако они отражают не все свершившиеся события и явления. Например, такие явления, как потери от стихийных бедствий, износ основных средств, недостача материальных ценностей и другие, не могут быть отнесены к хозяйственным операциям, хотя и оказывают влияние на имущественное состояние хозяйствующего субъекта. В связи с этим существует понятие «факт хозяйственной деятельности».

Факт хозяйственной деятельности - операция, которая охватывает все без исключения объекты и явления первичного бухгалтерского наблюдения.

Объединенные по стадиям кругооборота капитала хозяйственные операции образуют следующие хозяйственные процессы:

• снабжение - состоит из таких хозяйственных операций, как поступление товарно-материальных ценностей различного вида, необходимых для осуществления производственных и хозяйственных нужд, и товаров для реализации;

• производство - состоит из хозяйственных фактов и действий по формированию информации о фактической себестоимости производимой продукции, работ, услуг, то есть данный процесс обеспечивает

выполнение основной задачи хозяйствующего субъекта - изготовление продукции, оказание услуг, выполнение работ;

• реализация - осуществление договорных обязательств перед заказчиками и покупателями, начисление выручки по отгруженной продукции, выполненным работам и оказанным услугам в размере договорной цены, в результате чего возникает дебиторская задолженность покупателей и заказчиков.

2.2. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Методологическую основу бухгалтерского учета составляют способы и приемы, которые вытекают из содержания этапов учетного процесса и являются основой метода бухгалтерского учета. Сущность метода бухгалтерского учета раскрывается через объекты бухгалтерского учета, т.е. отражаемые и контролируемые в учете, а также поставленные перед учетом задачи и предъявляемые к нему требования. Метод бухгалтерского учета позволяет изучить объекты бухгалтерского учета в движении, изменении, взаимосвязи и взаимодействии с помощью специфических способов и приемов.

Цель метода бухгалтерского учета - отразить его предмет как единое целое, обоснованно сгруппировать экономически однородные объекты бухгалтерского з'чета, определить результаты в разрезе каждого хозяйственного процесса и финансово-хозяйственной деятельности хозяйствующего субъекта в целом, а также обобщить учетную информацию. Исходя из этого, можно дать определение метода бухгалтерского учета.

Метод бухгалтерского учета - это совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета, он включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документацию и инвентаризацию, оценку и калькуляцию, счета и двойную запись, балансовое обобщение и отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется бухгалтерскими первичными документами. Первичный документ служит не только основанием для фиксирования хозяйственных операций, но и способом первичного наблюдения и их регистрации. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивать сохранность имущества. Она представляет собой совокупность процедур первичной регистрации хозяйственных фактов в специальных документах учета, являющихся основанием для бухгалтерских записей.

Документирование осуществляется в соответствии с юридическими нормами, чтобы документы были доказательными в правовом отношении. Документация является одной из основных отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами. Документация обеспечивает сплошное, непрерывное отражение в специальных носителях информации всех хозяйственных операций с целью получения о них данных, необходимых для ведения текущего бухгалтерского учета

и контроля.

Иногда изменения в составе хозяйственных средств не поддаются регистрации в документах в тот момент, когда они произошли (например, недостача материальных ценностей в процессе их хранения или перевозки или вследствие особых физико-химических свойств этих ценностей: летучесть, хрупкость и другие потери). Все эти факты выявляются и регистрируются путем проведения инвентаризации.

Инвентаризация - способ проверки соответствия фактического наличия имущества организации и источников его образования в натуральных показателях и стоимостной оценке по данным учета. Как элемент метода бухгалтерского учета инвентаризация - это средство наблюдения и последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения, поэтому инвентаризация служит дополнением к документации.

Оценка — способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение. Оценка активов хозяйствующего субъекта базируется на их фактической себестоимости, чем и достигается реальность оценки.

Для руководства хозяйственными процессами требуется знать все затраты, связанные с их осуществлением. При этом исчисляется не только величина каждого вида затрат, но и общая сумма, относящаяся к определенному объекту учета, т. е. определяется себестоимость учитываемых объектов. Исчисление себестоимости объектов учета называется калькуляцией.

Полученные в бухгалтерском учете данные о первичном наблюдении и стоимостной оценке далее группируют, систематизируют, т. е. классифицируют по признаку однородности. Экономическая группировка объектов бухгалтерского учета и получение о них необходимой информации с целью текущего наблюдения за активами и источниками их образования, а также хозяйственной деятельностью организации, обеспечивается системой счетов бухгалтерского учета.

Счет бухгалтерского учета - это способ экономической группировки и текущего учета однородных по экономическому содержанию хозяйственных средств хозяйствующего субъекта и их источников, а также хозяйственных процессов и финансовых результатов.

49

Использование счетов объясняется тем, что сведения, содержащиеся в документах, дают разрозненную характеристику объектов учета, а использование счетов бухгалтерского учета позволяет получать обобщенные характеристики объектов учета.

Отражение хозяйственных операций в системе счетов бухгалтерского учета осуществляется при помощи двойной записи.

Двойная запись - это способ регистрации хозяйственных операций на счетах бухгалтерского учета, который заключается в том. что каждая хозяйственная операция записывается дважды на счетах бухгалтерского учета в равных суммах: один раз - по дебету счета, второй раз - по кредиту счета.

Если Вам понравилась эта лекция, то понравится и эта - 13 Виды простых суждений по объему, по качеству связки, по содержанию предиката.

Сущность двойной записи заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями.

Таким образом, на счетах бухгалтерского учета накапливаются сведения о задокументированных и принятых к учету хозяйственных фактах, следствием которых стали изменения состава и стоимости активов и пассивов хозяйствующего субъекта.

Контроль за формированием, наличием и движением всей совокупности объектов бухгалтерского учета производится путем сопоставления активов с источниками их образования. Такое сопоставление носит название балансового обобщения, или баланса.

Бухгалтерский баланс является способом экономической группировки в денежной оценке хозяйственных средств по их составу и источникам образования на определенную дату и характеризуется равенством общей суммы видов средств и суммы источников их образования. Это равенство сохраняется постоянно и называется балансовым уравнением.

Результаты хозяйственной деятельности содержатся в отчетности организации.

Бухгалтерская отчетность — это единая система информации об имущественном и финансовом положении хозяйствующего субъекта и о результатах его предпринимательской деятельности за определенный период времени.