Методологические основы анализа хозяйственной деятельности

Тема 3. Методологические основы анализа хозяйственной деятельности

3.1. Метод анализа хозяйственной деятельности.

3.2. Классификация методов и приемов анализа хозяйственной деятельности.

3.3. Методика анализа хозяйственной деятельности.

3.1. Метод анализа хозяйственной деятельности

Понятие метода происходит от греческого слова «methodos» и означает путь исследования, способ достижения цели и решения задачи. С точки зрения философии, метод – это совокупность путей, способов, подходов, принципов и приемов познания действительности, исследования процессов, явлений и предметов. Методология науки – это система принципов, методов и средств, направленных на познание ее предмета.

Методология любой науки строится на основе выработки принципов, подхода и разработки методик исследования предмета.

Рекомендуемые материалы

Методом анализа хозяйственной деятельности является диалектический подход к исследованию хозяйственных процессов и явлений, основанный на комплексном, системном изучении, измерении, обобщении и применении специальных приемов, системы показателей к данным учета, отчетности, другим источникам информации с целью повышения эффективности хозяйствования. Содержание метода анализа хозяйственной деятельности определяется, прежде всего, предметом и объектом исследования.

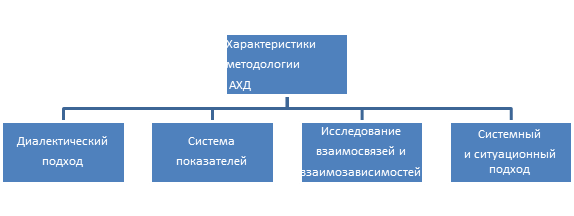

Метод анализа хозяйственной деятельности включает в себя научно обоснованную систему принципов, способов и приемов исследования предмета и объектов. Для методологии анализа хозяйственной деятельности характерны свои особенности: диалектический подход, применение системы показателей, необходимость изучения взаимосвязи между исследуемыми процессами, явлениями, системный и ситуационный подход (рис. 3.1.).

Рис. 3.1. Характеристики методологии анализа хозяйственной деятельности

Диалектический подход, применяемый при проведении экономического анализа, основан использовании в аналитическом исследовании законов диалектики. Хозяйственные процессы рассматриваются в становлении и развитии. Им свойственны переходы количества в качество, появление нового качества, отрицание отрицания, борьба противоположностей, отмирание старого и появление нового, более прогрессивного.

Так как анализ хозяйственной деятельности изучает количественную и качественную сторону экономических процессов и явлений, важное значение имеет применение системы показателей. Она позволяет получить количественную оценку исследуемого явления, процесса, и на ее основе сформулировать качественные характеристики. Эта система формируется обычно в ходе планирования, при разработке систем и подсистем экономической информации, что не исключает возможности исчисления в ходе самого анализа новых показателей. Система показателей, применяемых при аналитическом исследовании, должна отражать результаты хозяйствования, эффективность использования ресурсов, степень использования потенциала организации.

С целью определения возможных путей повышения эффективности хозяйствования, поиска резервов необходимо проведение аналитического исследования причин изменения показателей, выявление и определение взаимосвязи между ними. Поскольку экономические явления обусловлены причинной связью и причинной зависимостью, то задача анализа – раскрытие и изучение этих причин (факторов). На хозяйственную деятельность предприятия, даже на отдельно взятый показатель, могут влиять многочисленные и разнообразные причины. Задача состоит в том, чтобы установить наиболее существенные причины, решающим образом повлиявшие на тот или иной показатель, выявить и измерить взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Объем выпуска промышленной продукции зависит, например, от трех групп факторов, связанных с использованием рабочей силы, орудий труда, предметов труда. Каждая группа подразделяется на составные элементы. Так, факторы, связанные с использованием рабочей силы, подразделяются на количественные и качественные. К количественным относится численность рабочих, к качественным – производительность их труда. Средняя выработка на одного рабочего в год зависит, в свою очередь, от среднего числа дней, отработанных одним рабочим в год, среднего числа часов, отработанных одним рабочим в день, средней выработки на один отработанный человеко-час. Каждый из перечисленных показателей также зависит от целого ряда причин. Получается, следовательно, определенная цепь зависимости одного показателя от другого, где каждый фактор имеет свое значение.

Метод анализа хозяйственной деятельности основан на системном подходе, который предполагает рассмотрение объекта исследования как системы, т.е. каждой экономический процесс, явление изучается как система, состоящая из взаимосвязанных элементов, взаимообусловленных факторами внешней и внутренней среды.

Системный подход базируется на следующих принципах:

- динамичности;

- взаимодействии, взаимозависимости и взаимосвязи элементов системы;

- комплексности;

- целостности;

- соподчиненности;

- выделении ведущего звена.

Практическое применение системного подхода при проведении анализа хозяйственной деятельности включает следующие последовательные этапы:

а) построение модели: выделение отдельных частей объекта (элементов), причем на нескольких уровнях;

б) подбор показателей для количественной оценки элементов и их взаимосвязей;

в) расчет показателей и построение графической схемы объекта;

г) построение экономико-математической модели объекта в виде уравнения, неравенства, их систем;

д) «работа с моделью», с целью поиска резервов, обоснования управленческих решений.

Применение системного подхода при исследовании экономических процессов и явлений возможно на основе использования приемов детализации, систематизации, обобщении.

Детализация - выделение составных частей изучаемых процессов и явлений. Детализация изучаемого объекта в экономическом анализе позволяет получить более глубокие и всесторонние характеристики и оценки, способствует выделению существенных связей и характеристик.

Систематизация – построение модели изучаемого объекта, выделение главных элементов системы, их взаимосвязей, взаимозависимостей, соподчиненности.

Обобщение – выделение типичных существенных свойств, характеристик, факторов.

.Ситуационный подход важен при исследовании отдельных отраслей экономики, отдельных объектов анализа, предприятий и производств.

3.2. Классификация методов и приемов анализа хозяйственной деятельности.

Классификация методов и приемов анализа хозяйственной деятельности – это группировка методов и приемов в однородные группы по одному или нескольким признакам. Классификация позволяет структурировать и изучить существующие методы и приемы анализа хозяйственной деятельности (табл. 3.1.).

Таблица 3.1.

Классификация методов и приемов

анализа хозяйственной деятельности

| Группы методов и приемов | Подгруппы методов и приемов анализа хозяйственной деятельности | Методы и приемы анализа хозяйственной деятельности |

| Логические | Элементарные и общенаучные методы | Прием детализации |

| Прием обобщения | ||

| Прием систематизации | ||

| Прием сравнения | ||

| Система показателей | ||

| Табличный метод | ||

| Графический метод | ||

| Метод экспертных оценок | Дельфийский метод | |

| Морфологический анализ | ||

| Методы ситуационного анализа и прогнозирования | Метод сценариев | |

| Имитационное прогнозирование | ||

| Формализованные | Классические методы анализа хозяйственной деятельности | Балансовый прием |

| Метод детерминированного факторного анализа (приемы элиминирования, способ логарифмирования, интегральный и дифференциальный метод, прием пропорционального деления и долевого участия) | ||

| Прогнозирование на основе детерминированного факторного анализа | ||

| Метод комплексного анализа и поиска резервов | ||

| Метод функционально-стоимостного анализа | ||

| Метод стохастического анализа | ||

| Традиционные методы (методы экономической статистики) | Метод средних величин | |

| Прием группировки | ||

| Индексный метод | ||

| Методы обработки информации | ||

| Метод регрессионно-корреляционного анализа | Корреляционный анализ | |

| Дисперсионный анализ | ||

| Кластерный анализ | ||

| Методы финансовых вычислений | Методы компаундирования денежных потоков Метод дисконтирования Методы оценки аннуитета | |

| Методы теории принятия решений | Метод построения дерева решений | |

| Линейное программирование | ||

| Анализ чувствительности | ||

| Экономико-математические | Методы элементарной математики | |

| Классические методы математического анализа | ||

| Методы математической статистики | ||

| Эконометрические методы | ||

| Методы математического программирования | ||

| Методы исследования операций | ||

| Методы экономической кибернетики | ||

| Математическая теория оптимальных процессов | ||

| Эвристические методы |

Неформализованные (или логические) методы анализа хозяйственной деятельности основаны на логическом описании аналитических приемов, они носят субъективный характер, т.к. на результаты анализа значительное влияние оказывает интуиция, опыт и знания аналитика.

Формализованные методы являются основными при проведении анализа, они носят объективный характер, в их основе лежат строгие аналитические зависимости.

Помимо вышеприведенных методов для исследования экономических процессов и явлений в анализе хозяйственной деятельности применяются следующие виды моделей:

· дескриптивные модели, носящие описательный характер, базирующиеся на данных учета и отчетности;

· предикативные модели, носящие прогнозный характер хозяйственных процессов и явлений, позволяющие дать перспективную оценку хозяйственным процессам и явлениям;

· нормативные модели, позволяющие сравнивать фактические данными с нормативными (установленными законодательно, средними данными по отрасли, нормативными данными).

3.3. Понятие методики анализа хозяйственной деятельности

Методика исследования представляет собой совокупность способов и правил, обеспечивающих наиболее эффективные результаты.

Методика анализа хозяйственной деятельности – это совокупность аналитических способов, последовательность и критерии исследования, обеспечивающие достижение целей и решение задач анализа.

Различают общую и и частную методики анализа хозяйственной деятельности. Общая методика используется в исследовании различных объектов анализа и применима во всех отраслях экномики, а частные методики конкретизируют общую применительно к разным отраслям экономики, объектам исследования, видам анализа, типам и характерам производства и т.п.

Составляющими любой методики анализа являются:

· указания на последовательность и периодичность проведения анализа, т.е. технологию проведения анализа;

· описание способов, приемов аналитического исследования;

· указания по организации анализа, его информационному, методическому и техническому обеспечению;

· рекомендации по оформлению результатов анализа.

Разработка методики анализа хозяйственной деятельности включает следующие этапы:

- формулировка целей и задач анализа;

- выделение объектов и источников информации анализа;

- построение системы показателей для количественного исследования объектов анализа и их расчет;

- выделение и описание способов и методов исследования;

- определение технических средств, использование которых необходимо при проведении анализа;

- формирование документов для оформления результатов анализа (таблиц, графиков и т.п., формулировка выводов;

- доведение результатов анализа до заинтересованных лиц.

Технология проведения анализа хозяйственной деятельности на основе разработанной методики представлена на рис. 3.2.

| Сбор и подготовка исходной информации, проверка ее достоверности |

|

|

Аналитическая обработка информации на основе методического инструментария и технического обеспечения

Аналитическая обработка информации на основе методического инструментария и технического обеспеченияИнформация в лекции "Перевод замешательства в понимание" поможет Вам.

|

|

Интерпретация полученных результатов (обобщение, систематизация полученных отдельных оценок, установление взаимосвязей)

Интерпретация полученных результатов (обобщение, систематизация полученных отдельных оценок, установление взаимосвязей)

| Выводы и рекомендации по результатам анализа |

Рис. 3.2. Технология проведения анализа хозяйственной деятельности