Предмет и содержание анализа хозяйственной деятельности

Тема 2. Предмет и содержание анализа хозяйственной деятельности

2.1 Предмет и объекты анализа хозяйственной деятельности.

2.2. Содержание анализа хозяйственной деятельности.

2.3. Виды анализа хозяйственной деятельности.

2.4. Связь анализа хозяйственной деятельности с другими науками.

После изучения темы 2. студент должен знать:

· предмет и объекты анализа хозяйственной деятельности;

Рекомендуемые материалы

· предпосылки и факторы развития целей, задач и соджержания анализа хозяйственной деятельности;

· функции анализа хозяйственной деятельности;

· виды анализа хозяйственной деятельности;

· связь анализа с другими науками.

После изучения темы 2. студент должен уметь:

· выделить предмет и объекты анализа хозяйственной деятельности на конкретном предприятии;

· указать, какие функции анализа обеспечивают решение тех или иных задач управления;

· определить виды анализа, необходимые для решения тех или иных управленческих задач;

· дать характеристику взаимосвязи анализа хозяйственной деятельности с другими экономическими науками.

2.1. Предмет и объекты анализа хозяйственной деятельности

Под предметом любой науки понимают определенную часть или сторону объективной действительности. Предмет познания – зафиксированные в опыте и включенные в процесс практической деятельности человека стороны, свойства и отношения объектов, исследуемые с определенной целью в данных условиях и обстоятельствах (Философский словарь). Предмет каждой науки имеет свою специфику.

Хозяйственная деятельность предприятий исследуется многими экономическими науками: экономической теорией, макро- и микроэкономикой, менеджментом, статистикой, бухгалтерским учетом, анализом хозяйственной деятельности.

Приведем определения предмета экономического анализа, данные различными авторами.

«Экономический анализ – это глубокое научно-обоснованное исследование процессов выполнения плана предприятием». (П.И. Савичев).

«Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации» (М.И. Баканов, А.Д. Шеремет).

«Предмет экономического анализа – хозяйственная деятельность предприятий и вышестоящих звеньев (объединений, фирм, трестов) отраслей промышленности, отражаемая в планах, учете, отчетности и иных источниках информации» (И.И. Поклад).

«Предметом анализа хозяйственной деятельности предприятий и их объединений является экономическая деятельность хозрасчетных звеньев, направленная на выполнение плана, и ее эффективность, отражаемые в системе показателей плана, учета и отчетности и прочих источниках информации. Эта деятельность рассматривается, прежде всего, с целью выявления резервов». (С.Б. Барнгольц).

Анализ вышеприведенных и других определений анализа хозяйственной деятельности, приведенных различными авторами позволяет выделить следующие ключевые моменты:

- хозяйственная деятельность предприятий;

- хозяйственные процессы и явления на предприятии;

- экономическая эффективность, резервы и результаты деятельности.

В современной теории анализа хозяйственной деятельности наибольшее распространение получило следующее определение предмета анализа хозяйственной деятельности. Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических процессов и явлений на предприятии.

Объектами же анализа хозяйственной деятельности выступают:

- результаты деятельности предприятия (производство и реализация продукции (работ, услуг), затраты на производство и себестоимость продукции (работ, услуг);

- использование ресурсов на предприятии (эффективность использования трудовых, материальных, финансовых ресурсов).

- снабженческая, производственная, сбытовая, инвестиционная и финансовая деятельность предприятия.

2.2. Содержание анализа хозяйственной деятельности.

Содержание, как и задачи анализа хозяйственной деятельности, определяется рядом факторов: экономической политикой государства, социльно-экономическим укладом, системой государственного контроля, политической обстановкой, системой учета и отчетности, уровнем развития экономики, другими факторами.

В условиях перехода к социально-ориентированной рыночной экономике повышается ответственность руководителей за принятые управленческие решения, в связи с этим целью анализа хозяйственной деятельности является подготовка информации для выработки и обоснования управленческих решений, планов.

Содержание анализа хозяйственной деятельности проявляется через его функции (табл. 2.1.). Современные экономисты выделяют следующие функции анализа:

· оценочную;

· диагностическую;

· поисковую /3, с. 29/.

Таблица 2.1.

Функции анализа хозяйственной деятельности

| Функции | Характеристика функции | Значение функции в управлении организацией | Содержание анализа хозяйственной деятельности |

| Оценочная | Оценка состояния экономики организации поставленным целям и задачам развития | Оценка и контроль за выполнением планов, динамикой развития организации | Расчет и интерпретация показателей выполнения плана, динамики |

| Диагностическая | Установление причин сложившегося состояния экономики организации и оценка перспектив развития | Оценка влияния объективных и субъективных факторов на изменение результатов деятельности, эффективность использования ресурсов и эффективность хозяйствования; оценка рисков; выявление путей повышения эффективности хозяйствования и прогнозирование бущего развития; обоснование планов развития | Расчет влияния факторов на результативные показатели хозяйственной деятельности; расчет прогнозных показателей деятельности организации |

| Поисковая | Выявление возможностей достижения намеченных целей и решения поставленных задач | Обоснование управленческих решений и планов развития организации | Выявление резервов повышения эффективности хозяйствования; разработка мероприятий по реализации выявленных резервов |

Оценочная функция анализа хозяйственной деятельности заключается в оценке текущего состояния экономик организации поставленным целям и задачам развития. При этом проводится оценка выполнения плана, эффективности использования ресурсов, оценка достигнутых результатов деятельности.

Диагностическая функция анализа хозяйственной деятельности состоит в установлении причин и факторов, повлиявших на уровень достигнутых результатов, уровень эффективности использования ресурсов, также в прогнозировании будущих результатов хозяйствования.

Выявление потенциальных возможностей достижения поставленных целей и задач развития организации осуществляется на основе поисковой функция анализа хозяйственной деятельности, которая позволяет выявить имеющиеся резервы повышения эффективности хозяйствования.

Таким образом, содержание анализа хозяйственной деятельности зависит от целей и задач управления организацией, факторов внешней среды и проявляется через его три функции: оценочную, диагностическую и поисковую.

2.3. Виды анализа хозяйственной деятельности

Содержание и предмет анализа хозяйственной деятельности раскрываются через его виды.

Особенности экономического анализа хозяйственной деятельности предприятия определяются задачами того органа, который его осуществляет. Они проявляются в последовательности этапов анализа, в тематике анализа (анализируются те вопросы, в которых заинтересована данная организация), в формах аналитической работы. Информационное обеспечение анализа — это, как правило, сводная отчетность основного звена хозяйствования, экономические показатели хозяйственной деятельности предприятия.

Экономический анализ хозяйственной деятельности предприятия является составным элементом всех функций экономического управления предприятием или капиталом.

Развитая рыночная экономика рождает потребность в дифференциации анализа хозяйственной деятельности предприятия на управленческий и финансовый анализ. Эта дифференциация обусловлена подразделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет.

К финансовому анализу обычно относят экономический анализ, основывающийся на данных публичной бухгалтерской отчетности, обслуживающий, в основном, внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа.

К управленческому анализу относят экономический анализ, который проводится на основе данных управленческого учета работниками предприятия с целью информационно-аналитического обеспечения менеджмента и собственников предприятия.

Поскольку оба вида анализа направлены на решение проблемы управления предприятием, то российские экономисты стали в последнее время рассматривать финансовый и управленческий анализ как, единое целое.

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период. Такая классификация экономического анализа соответствует содержанию основных функций управления, отражающих временные этапы процесса управления:

1) этап предварительного управления (функция планирования);

2) этап оперативного управления (функция организации управления);

3) заключительный этап управления (функция контроля).

Все эти три вида анализа присутствуют в процессах управления хозяйственными объектами. Наибольшее развитие получил текущий анализ, особенно в первичных звеньях народного хозяйства (предприятиях, производственных объединениях).

В зависимости от характера объектов управления принята классификация видов анализа, отражающих:

• отраслевую структуру народного хозяйства;

• уровни общественного производства и управления. Особое внимание в экономическом анализе хозяйственной деятельности уделяется уровням управления в отраслях экономики. В промышленности как правило выделяют два главных уровня управления (соответственно и в других отраслях): ведомство (высшее звено) и производственные объединения и предприятия (основное, первичное звено). На предприятиях для анализа выделяют производственные единицы как составные части объединения, а также цехи и отделы, участки и рабочие места;

• стадии процесса расширенного воспроизводства — производства, обмена, распределения и потребления;

• составные элементы производства (трудовые и материальные ресурсы) и отдельные составные части производственных отношений (например, трудовые, финансовые, кредитные).

В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками по содержанию процесса и объектам управления. Виды экономического анализа классифицируют кроме того по:

• методам изучения объектов (сравнительный, факторный, диагностический (экспресс-анализ), маржинальный, экономико-математический, стохастический (дисперсионный, корреляционный, компонентный), функционально-стоимостной (ФСА);

• охвату изучаемых объектов (сплошной, выборочный);

• субъектам, т. е. пользователям анализа - внешний анализ (для руководства и экономических служб предприятия, собственников) и внешний (для органов хозяйственного управления, поставщиков, покупателей, инвесторов, кредитных, финансовых органов);

• периодичности (периодический годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ);

• содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

• степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с счетно-клавишных машин, программных средств).

Важное значение имеет принцип классификации по субъектам управления, т.е. по субъектам управляющей системы. Хозяйственная деятельность, или управляемая система, включает в себя как отдельные подсистемы, кроме непосредственно экономики, так и технику, технологию, организацию производства, организацию труда, социальные условия работы трудового коллектива и природоохранную деятельность. В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности; отсюда выделяют технико-экономический анализ (которым занимаются технические службы управления), социально-экономический анализ (экономические службы управления, статистические органы, социологические лаборатории и др.), экономико-правовой анализ (юридические службы предприятий и объединений), экономико-экологический анализ (органы охраны окружающей среды).

На каждом уровне управления ежедневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ, для которого характерным является "проигрывание" (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям.

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием, Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных объединений и предприятий, всесторонний анализ-экономической перспективы их развития.

Рассмотрим сложившуюся на данный момент классификацию видов экономического анализа, выделенных по различным признакам.

Таблица 2.2.

Классификация видов анализа хозяйственной деятельности

| Признак классификации | Виды экономического анализа | Характеристика видов экономического анализа |

| 1 | 2 | 3 |

| Отраслевой признак | Отраслевой | Изучает причинно-следственные связи экономических процессов и явлений в отдельных отраслях, с учетом отраслевой специфики. |

Межотраслевой | Представляет собой теоретическую и методологическую основу исследования во всех отраслях экономики. | |

| Временной признак | Предварительный (перспективный) | Проводится до осуществления планируемой деятельности, до проведения намечаемых операций, необходим для обоснования планового задания, прогнозирования будущего, оценки ожидаемого выполнения плана. |

| Последующий (ретроспективный) | Проводится после осуществления намеченных хозяйственных операций, после окончания планового периода с целью контроля за выполнением плана, выявления резервов, оценки выполнения плана. | |

| Периодичность проведения ретроспектьивного анализа | Оперативный(периодический и непериодический) | Цель оперативного анализа – выявить недостатки и оперативно воздействовать на хозяйственные процессы (месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ) |

Итоговый(периодический (заключительный) и непериодический (ситуационный)) | Итоговый анализ предполагает всестороннюю и глубокую оценку деятельности за отчетный период (годовой, полугодовой, квартальный) Эти два вида анализа дополняют друг друга. | |

| Пространственный признак | Внутрихозяйственный | Его объектом выступает только деятельность исследуемого предприятия и его подразделений. |

| Межхозяйственный | Исследуется деятельность сразу нескольких предприятий, что важно для сравнения, поиска передового опыта, устранения недостатков. | |

| Субъекты управления | Технико-экономический | Проводится техническими службами предприятия, цель- исследование взаимосвязей технических и экономических процессов. |

| Финансово – экономический | Проводится финансовыми службами, цель – оценка финансовых результатов и финансового состояния предприятия. | |

| Социально-экономический | Проводится экономическими, социологическими и статистическими службами для целей оценки взаимосвязи между социальными и экономическими процессами. | |

| Экономико-правовой | Проводится юридической и экономической службами организации с целью оценки законности и целесообразности проведения тех или иных мероприятий, контрактов, решений | |

| Экономико-статистический | Проводится для исследования массовых общественных явлений на различных уровнях управления (микро-, макро). | |

| Экономико-экологический | Проводится органами охраны окружающей среды для оценки взаимосвязи экологических и экономических процессов и явлений. | |

| Маркетинговый | Проводится маркетолагами предприятия для оценки факторов внешней среды, изучения конъюнктуры рынка, разработки ценовой политики, стратегии и тактики маркетинговой деятельности. | |

| Аудиторский (бухгалтерский) | Проводится аудиторами для оценки достоверности показателей финансовой отчетности, финансового состояния. | |

| Методика изучения | Сравнительный | Методика исследования основана на сравнении с плановыми показателями, данными прошлых лет, нормами и нормативами, других предприятий. |

| Факторный (детерминированный и стохастический) | Задача – выявление факторов и оценка их влияния на результативные показатели. | |

| Диагностический (Экспресс-анализ) | Исследование основано на выявлении типичных признаков, характерных для определенного нарушения экономических процессов. | |

| Маржинальный | Основан на исследовании взаимосвязи между маржинальными издержками, маржинальным доходом. | |

| Экономико-математический | Выбор оптимального варианта в условиях ограниченности на основе математических методов. | |

| Функционально-стоимостной | Основан на исследовании функций исследуемого объекта и оценки их стоимости, выборе наиболее «полезного» варианта. | |

| Субъекты анализа | Внутренний | Проводится работниками предприятия для нужд управления. |

| Внешний | Проводится внешними пользователями на основе отчетной информации. | |

| Охват изучаемых объектов | Сплошной | Исследованию подвергаются все объекты. |

| Выборочный | Исследуется только часть объектов. | |

| Содержание анализа | Комплексный | Деятельность предприятия изучается всесторонне. |

| Тематический | Исследуются только отдельные стороны деятельности предприятия. | |

| Форма оценки результатов | Количественный | Результаты анализа представляеются в форме количественных характеристик, финансово-экономических показателей, таблиц, графиков, уравнений связи и т.п. |

| Качественный | Резхультаты анализа представляются в фоме качественных характеристик исследованных экономических процессов и явлений, формулировке общих тенденций развития | |

| Характер | Динамический | Анализ направлен на изучение изменения явлений и процессов во времени, по сравнению с планом |

| Статистический | Анализ направлен на изучение взаимосвязей между исследуемыми процессами и явлениями |

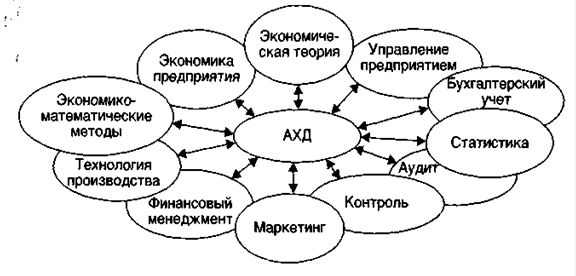

2.4. Связь анализа хозяйственной деятельности с другими науками

Экономический анализ является прикладной наукой и опирается на теорию познания, которая выступает общенаучным фундаментом.

Анализ хозяйственной деятельности тесно связан с рядом научных и практических дисциплин. Такие связи, как правило, являются многообразными (рис. 2.1) /3, с.32/

Рис. 2.1. Взаимосвязь анализа хозяйственной деятельности с другими науками.

Так, экономическая теория изучает экономические законы, механизм их действия, тем самым, создавая, теоретическую основу проведения анализа. В свою, очередь, на основе анализа развивается экономическая теория. Аналитические исследования позволяют выявить тенденции и закономерности, установить и сформулировать экономические законы.

Аналогично проявляется взаимосвязь анализа хозяйственной деятельности с отраслевыми экономиками. Проведение аналитического исследования невозможно без знания специфики отраслевой экономики и особенностей организации производства в отдельных производствах. Вместе с тем изучение закономерностей развития отраслей невозможно без проведения экономического анализа.

Анализ хозяйственной деятельности тесно связан с планированием и управлением. В анализе широко применяются плановые данные как основа для сравнения, с другой стороны, планирование невозможно без проведения анализа, который позволяет осуществить прогноз состояния экономики организации, обосновать план. Также анализ позволяет обосновать правильность принимаемых управленческих решений.

Бухгалтерский учет выступает основным поставщиком исходной информации при проведении анализа, задачи и требования, предъявляемые к учету и анализу сходны. При проведении анализа хозяйственной деятельности важно понимание методов и приемов учета, степени достоверности и сопоставимости учетных данных.

Анализ хозяйственной деятельности также связан с аудитом. Так, аудит обеспечивает достоверность исходной информации, в тоже время при проведении аудита широко применяются методы анализа, в частности, для финансового состояния, для обоснования достоверности аудиторской проверки.

Лекция "35 Административная ответственность" также может быть Вам полезна.

Методика финансов позволяет грамотно провести анализ, с учетом действующего порядка финансирования и кредитования, а с, другой стороны, условия получения, предоставления кредитов определяются на основе анализа.

Статистика и анализ применяют общие методы исследования, общее информационное обеспечение однако различаются объектами исследования. Так, статистика исследует массовые общественные явления, а анализ – экономические процессы и явления.

Технология производства позволяет грамотно провести анализ эффективности использования ресурсов, выявить имеющиеся резервы, с другой стороны, анализ способствует развитию технологии производства. Наиболее яркий пример, это функционально-стоимостной анализ.

Маркетинг изучая, законы спроса и предложения, обеспечивает научной базой анализ, с другой стороны, принятие грамотных решений маркетологами возможно только на основе анализа.

Менеджмент в прикладном значении невозможен без проведения анализа, анализ хозяйственной деятельности сам по себе не имеет практической ценности, его практическая значимость реализуется только в управлении предприятием.

Высшая математика, математическое программирование и моделирование позволяет развивать и расширять методы анализа хозяйственной деятельности.