Порядок вывоза товаров из таможенного союза физическими лицами

Тема 1.3. Порядок вывоза товаров из таможенного союза физическими лицами.

План

1. Виды таможенных платежей при вывозе товаров с территории ТС.

2. Алгоритм определения таможенных платежей.

1. Таможенное декларирование товаров при вывозе товаров с территории ТС

Порядок вывоза товаров из Таможенного Союза физическими лицами утвержден таможенным Кодексом Таможенного Союза (глава 49) и детализирован Соглашением о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском.

Рекомендуемые материалы

Таможенное декларирование товаров для личного пользования производится в письменной форме с применением пассажирской таможенной декларации. Ее форма, порядок заполнения, подачи и регистрации определяются решением Комиссии таможенного союза.

. Таможенному декларированию в письменной форме подлежат:

· товары для личного пользования, перемещаемые в несопровождаемом багаже или доставляемые перевозчиком в адрес физического лица;

· товары для личного пользования, перемещаемые любым способом, в отношении которых применяются запреты и ограничения, кроме мер нетарифного и технического регулирования;

· товары для личного пользования, перемещаемые любым способом, в том числе временно ввозимые, стоимость и (или) количество которых превышает нормы перемещения таких товаров с освобождением от уплаты таможенных платежей;

· транспортные средства для личного пользования, перемещаемые любым способом, за исключением транспортных средств для личного пользования, зарегистрированных на территории государств - членов таможенного союза, временно вывозимых с таможенной территории таможенного союза и обратно ввозимых на такую территорию;

· наличные денежные средства и (или) денежные инструменты, перемещаемые физическими лицами через таможенную границу, в случаях, установленных таможенным законодательством таможенного союза;

· культурные ценности;

· товары для личного пользования, ввозимые в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж;

· товары для личного пользования, указанные в пунктах 3 - 10 раздела I приложения 3 к Соглашению.

Таможенные платежи не уплачиваются в отношении товаров для личного пользования, перемещаемых через таможенную границу, указанных в приложениях 3 и 4 Соглашения. К таким товаром относятся:

· алкогольные напитки и пиво (не более 3 литров в расчете на одно физическое лицо, достигшие 18-летнего возраста);

· табак и табачные изделия (200 сигарет или 50 сигар (сигарилл) или 250 граммов табака, либо указанные изделия в ассортименте общим весом не более 250 граммов, в расчете на одно физическое лицо, достигшее 18-летнего возраста);

· другие согласно приложению.

Таможенные пошлины, налоги уплачиваются в отношении товаров для личного пользования, перемещаемых через таможенную границу, указанных в приложении 5 Соглашения в размерах, предусмотренных данным приложением, за исключением случая, когда иным международным договором государств - членов таможенного союза этим государствам предоставлено право устанавливать иные единые ставки таможенных пошлин, налогов.

К таким товара относят товары для личного пользования, таможенная стоимость которых превышает сумму, эквивалентную 1500 евро, и (или) общий вес которых свыше 50 килограммов. Исключение составляет этиловый спирт и неделимые товары, в отношении которых установлены определенные нормы ввоза и ставки таможенных пошлин, налогов.

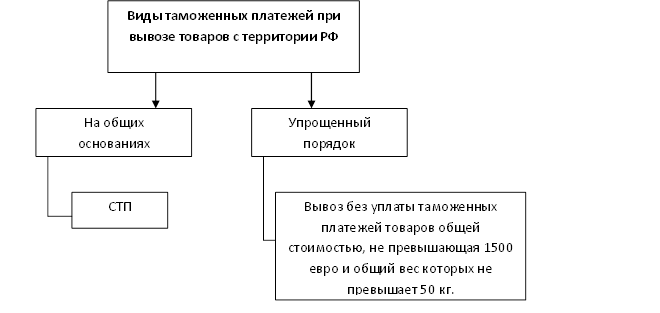

Таким образом, при вывозе товаров с таможенной территории ТС по отношению к физическим лицам может быть применен общий порядок налогообложения и таможенного оформления или упрощенный, льготный порядок пропуска товаров (см. рис.1).

Рис.1. Виды таможенных платежей, применяемых при вывозе товаров с таможенной территории РФ физическими лицами.

Таможенная стоимость товаров для личного пользования определяется на основании заявленной физическим лицом стоимости таких товаров, подтвержденной оригиналами документов, содержащих сведения о стоимости товаров для личного пользования.

Заявление таможенной стоимости и ее определение производится аналогично как при ввозе товаров.

2. Алгоритм определения таможенных платежей

Обратите внимание на лекцию "7 Психотропные средства".

Таможенные пошлины, налоги в отношении товаров для личного пользования, перемещаемых через таможенную границу, уплачиваются физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа, равного сумме таможенных пошлин, налогов, исчисленной по ставкам таможенных пошлин, налогов, применяемым в соответствии со ст. 77 ТК ТС.

Единые ставки таможенных пошлин, налогов устанавливаются международным договором государств - членов таможенного союза, а именно Соглашением о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском.

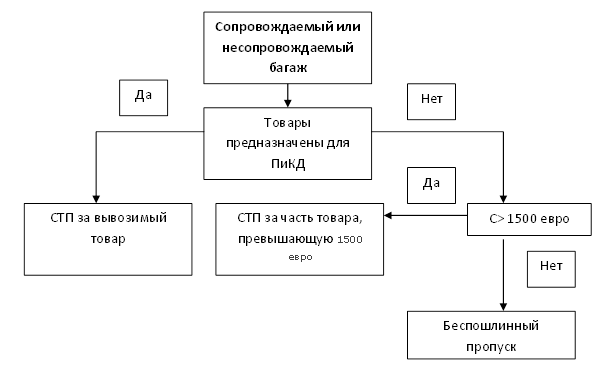

Порядок вывоза товаров физических лиц связан с определением вариантов начисления таможенных платежей и включает в себя выполнение ряда последовательных действий.

Последовательность в определении порядка вывоза товаров зависит от ряда обстоятельств, чем и вызвано наличие ветвлений у представленных алгоритмов (см. рис. 2).

Рис. 2. Алгоритм определения таможенных платежей при вывозе товаров физическими лицами с таможенной территории РФ.