Учет расчетов по налогам

1. Учет расчетов по налогам

Основное место в российской налоговой системе с момента ее образования в 1992 г. занимают косвенные налоги. Конечным плательщиком косвенных налогов является потребитель, который покупает товар или оплачивает услугу по цене, которая превышает цену производства на величину налога. Традиция косвенного налогообложения обусловлена рядом причин, важнейшей из которых является стремление реализовать, в условиях экономического спада, фискальную функцию налогов. Регулирующая функция налога, особенно в ее стимулирующем аспекте, отходит на второй план. Являясь регулятором спроса, косвенные налоги влияют в первую очередь на решения потребителей. Производители воспринимают регулирующее воздействие опосредованно, через колебания спроса. К косвенным налогам относятся: налог на добавленную стоимость, акцизы и акцизные сборы, тарифно-таможенные сборы, импортно-экспортные пошлины и сборы.

2.1. Налог на добавленную стоимость

Важнейшим из косвенных налогов, взимаемых с юридических лиц, является налог на добавленную стоимость (НДС), который представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства и обращения.

Продавец товаров (работ, услуг) предъявляет покупателю вместе с ценой товара соответствующую ставке налога процентную долю цены товара (работы, услуги) и полученную от покупателя сумму налога, уменьшенную на установленные налоговые вычеты, перечисляет в бюджет.

Фактический НДС оплачивается конечным потребителем товаров (работ, услуг) и не затрагивает издержки и прибыль предприятий - производителей промежуточной продукции, так как уплаченный ими как потребителями сырья и материалов налог в их себестоимость не включается, а идет на уменьшение подлежащего зачислению в бюджет НДС по проданным предприятиями товарам (работам, услугам). Налог включается производителем или продавцом в цену товара и оплачивается покупателем.

НДС взимается в нашей стране при реализации всех товаров (работ, услуг) за редкими исключениями, оговариваемыми в специальных постановлениях, а процентная ставка может различаться в зависимости от вида продукции.

Налог на добавленную стоимость установлен главой 21 НК РФ.

Плательщиками налога на добавленную стоимость являются все организации и индивидуальные покупатели, которые в соответствии со ст. 144 НК РФ подлежат обязательной постановке на учет в налоговом органе.

Рекомендуемые материалы

При этом согласно ст. 145 НК РФ, организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если сумма выручки без НДС за три предшествующих последовательных календарных месяца не превысила в совокупности 2 млн. руб.

Пунктом 2 ст. 145 НК РФ предусмотрено, что положения ст. 145 НК РФ не распространяются на организации и предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев.

Освобождение предоставляется на срок, равный 12 месяцам. В случае нарушения условий налогоплательщик теряет право на освобождение от исполнения обязанностей плательщика НДС.

Лица, использующие право на освобождение, должны представить в налоговый орган по месту своего учета соответствующее письменное уведомление и документы, подтверждающие право на такое освобождение: выписку из бухгалтерского баланса (представляют организации); выписку из книги продаж; выписку из книги учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей); копию журнала полученных и выставленных счетов-фактур.

Объектом налогообложения признаются следующие операции:

- реализация товаров (работ, услуг), а также передача имущественных прав, как на возмездной, так и на безвозмездной основе;

- передача товаров (выполнение работ, оказание услуг) для собственных нужд,

расходы на которые не принимаются к вычету при исчислении налога на при

быль организации;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации.

Налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

Налоговый период равен кварталу (ст. 163 НК РФ).

Налогообложение производится по налоговой ставке:

0% - на товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ;

10% - на детские и продовольственные товары, периодические печатные издания и книжную продукцию, отдельные лекарственные средства и медицинские товары в соответствии с перечнем п. 2 ст. 164 НК РФ;

18% - на товары (работы, услуги), не указанные в п. 1 и 2 ст. 164 НК РФ (п. 3 ст. 164НКРФ).

Согласно п. 4 ст. 164 НК РФ, налоговая ставка определяется расчетным методом, как процентное отношение налоговой ставки, предусмотренной п. 2 или 3 ст. 164, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки, в следующих случаях:

- при получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ;

- при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных п. 2-4 ст. 155 НК РФ;

- при удержании налога налоговыми агентами в соответствии с п. 1-3 ст. 161

НКРФ;

- при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ;

- при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 НК РФ; при реализации автомобилей в соответствии с п. 5.1 ст. 154 НК РФ;

- при передаче имущественных прав в соответствии с п. 2-4 ст. 155 НК РФ;

- в иных случаях, когда в соответствии с НК РФ сумма налога должна определяться расчетным методом.

То есть налог в этих случаях исчисляется с применением расчетной ставки 10/110 (в соответствии с п. 2 ст. 164 НК РФ) или 18/118 (в соответствии с п. 3 ст. 164 НК РФ).

Общая сумма налога в том случае, если производится продукция, облагаемая по разным ставкам, представляет собой результат сложения сумм налогов, исчисляемых отдельно, как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

При этом указанная сумма определяется по итогам каждого налогового периода применительно ко всем операциям по реализации товаров, работ или услуг, дата фактической реализации которых относится к соответствующему налоговому периоду, а также по всем изменениям, увеличивающим или уменьшающим налоговую базу в соответствующем налоговом периоде.

В соответствии со ст. 167 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога. При этом сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), исчисляется по каждому виду этих товаров (работ, услуг) как соответствующая налоговой ставке процентная доля указанных цен (тарифов). Не позднее 5 дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), выставляются соответствующие счета-фактуры.

В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой. При реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), а также при освобождении налогоплательщика от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НКРФ расчетные документы, первичные учетные документы и счета-фактуры оформляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)».

При реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы).

При реализации товаров за наличный расчет организациями и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

На основании счета-фактуры, выставленного продавцами при приобретении налогоплательщиком товаров (работ, услуг) и подтверждающего фактическую плату сумм налога, производятся налоговые вычеты.

Вычетам подлежат только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг), либо фактически уплаченные ими при ввозе товаров на таможенную территорию РФ, после принятия на учет указанных товаров при наличии соответствующих документов. Вычеты сумм налога производятся после даты реализации соответствующих товаров.

Налогоплательщики обязаны представить в налоговые органы по месту своего учета налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Начислен НДС в бюджет с выручки от реализации продукции, товаров, работ, услуг | 90.3 | 68 |

| Начислен НДС в бюджет с поступивших доходов будущих периодов | 98.1 | 68 |

| Начислен НДС с комиссионного вознаграждения | 90.3 | 68 |

| Начислен НДС с санкций, полученных за ненадлежащее выполнение договоров, предусматривающих переход права собственности на товары (выполненные работы, оказанные услуги) | 76.2 | 68 |

| Начислен НДС с полученных от покупателей и заказчиков аванса и предварительной оплаты в рублях | 62 | 68 |

| Приняты к вычету перед бюджетом суммы НДС по принятым на учет основным средствам, нематериальным активам, материально-производственным запасам, товарам и др. | 68 | 19 |

| Перечислена задолженность перед бюджетом по НДС | 68 | 51 |

| Погашена задолженность перед бюджетом со специальных счетов | 68 | 55 |

| Возврат излишне перечисленных сумм НДС | 51 | 68 |

2.2. Налог на прибыль

Налог на прибыль относится к группе прямых пропорциональных налогов, т.е. его величина непосредственно зависит от прибыли предприятия. Среди доходных источников бюджетов всех уровней этот налог занимает второе место после косвенных налогов.

Налогоплательщики исчисляют налог на прибыль в соответствии с положениями гл. 25 «Налог на прибыль организаций» НК РФ. Учета налога на прибыль имеет специфические особенности и, базируясь на информации бухгалтерского учета, может быть по результатам существенно отличаться от результатов учета бухгалтерского.

статьей 247 НК РФ определено, что объектом налогообложения признается прибыль, определяемая как полученный доход, уменьшенный на величину произведенных расходов.

В соответствии со ст.248 НК РФ к доходам относятся:

* доходы от реализации товаров (работ, услуг) и имущественных прав;

* внереализационные доходы.

Согласно ст. 249 НК РФ, доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Сумма выручки определяется на дату признания доходов в соответствии с выбранным налогоплательщиком методом признания доходов и расходов для целей налогообложения с учетом положений ст. 251 НК РФ, определяющей доходы, не учитываемые при определении налоговой базы.

Доходы налогоплательщика учитываются в денежной форме.

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг, имущественных прав) (включая товарообменные операции), учитываются исходя из цены сделки с учетом положений ст. 40 НК РФ.

Статьей 252 НК РФ установлено, что налогоплательщик в целях определения объекта обложения по налогу на прибыль уменьшает полученные доходы на сумму произведенных расходов. При этом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленные в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение доходов.

Таким образом, любые затраты могут быть приняты в уменьшение налогооблагаемой прибыли (с учетом ограничений, установленных в гл. 25 НК РФ) при одновременном соблюдении следующих условий:

- затраты связаны с деятельностью, приносящей доход;

- затраты экономически обоснованы;

- затраты документально подтверждены.

Таким образом, основополагающий принцип формирования прибыли - это формирование отдельно сумм полученных доходов (от реализации и внереализационных) и сумм произведенных расходов (связанных с производством и реализацией и внереализационных) с последующим определением на основании данных сумм прибыли за отчетный (налоговый) период.

Расходы подразделяются на:

* расходы, связанные с производством и реализацией;

* внереализационные расходы.

В том случае, если затраты организации с равными основаниями могут быть отнесены одновременно к этим группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе будут относиться такие расходы в целях налогообложения прибыли (п. 4 ст. 252 НК РФ).

В соответствии со ст. 253 НК РФ расходы, связанные с производством и реализацией, подразделяются на:

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Затраты, относящиеся к материальным расходам, перечислены в ст. 254 НК РФ (табл. 1).

Таблица 1

Затраты, относящиеся к материальным расходам

| Ст. 254 НК РФ п. 1 | К материальным расходам относятся затраты: |

| пп. 1 | на приобретение сырья или материалов, используемых в производстве товаров (выполнении работ, оказании услуг) или образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг) |

| пп. 2 | на приобретение материалов, используемых: - для упаковки и иной подготовки произведенных или реализуемых товаров (включая предпродажную подготовку) - на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели) |

| пп. 3 | на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом; стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию |

| пп. 4 | на приобретение комплектующих изделий, подвергающихся монтажу, или полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика |

| пп. 5 | на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии |

| пп. 6 | на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика |

| пп. 7 | связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения (в том числе расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, расходы на приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и другие аналогичные расходы) |

Стоимость материально-производственных запасов (МПЗ) определяется исходя из цен их приобретения (без учета НДС и акцизов), включая:

- комиссионные вознаграждения, уплачиваемые посредническим организациям;

- ввозные таможенные пошлины и сборы;

- расходы на транспортировку;

- иные затраты, связанные с приобретением материально-производственных запасов.

Сумма материальных расходов уменьшается на стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению. Не относятся к возвратным отходам остатки МПЗ, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

Возвратные отходы оцениваются в следующем порядке:

- по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

- по цене реализации, если эти отходы реализуются на сторону.

К материальным расходам приравниваются: расходы на рекультивацию земель и иные природоохранные мероприятия; потери от недостачи и порчи при хранении и транспортировке МПЗ в пределах норм естественной убыли, утвержденных Правительством РФ; технологические потери при производстве и транспортировке и др.

Согласно ст. 255 НК РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами (табл. 2).

Таблица 2

Расходы налогоплательщика на оплату труда

| Ст. 255 НК РФ | К расходам на оплату труда относятся: |

| п. 1 | суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда |

| п. 2 | начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели |

| п. 3 | начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ |

| п. 4 | стоимость бесплатно предоставляемых работникам в соответствии с законодательством РФ коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством РФ порядком бесплатного жилья (суммы денежной компенсации за непредставление бесплатного жилья, коммунальных и иных подобных услуг) |

| п. 5 | стоимость выдаваемых работникам бесплатно в соответствии с законодательством РФ предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам) |

| п. 6 | сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и общественных обязанностей и в других случаях, предусмотренных законодательством РФ о труде |

| п. 7 | - расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством РФ; - фактические расходы на оплату проезда работников и лиц, находящихся у - доплата несовершеннолетним за сокращенное рабочее время; - расходы на оплату перерывов в работе матерей для кормления ребенка; - расходы на оплату времени, связанного с прохождением медицинских |

| п. 8 | денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ |

| п. 9 | начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика |

| п. 10 | единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством РФ |

| п. 11 | надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях |

| п. 12 | надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями |

| п. 13 | расходы на оплату труда, сохраняемую в соответствии с законодательством РФ на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно |

| п. 14 | расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством РФ |

| п. 15 | расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством РФ |

| п. 16 | суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ |

| п. 17 | суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям |

| п. 18 | суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями |

| п. 19 | в случаях, предусмотренных законодательством РФ, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров |

| п. 20 | расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови |

| п. 21 | расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями |

| п. 22 | предусмотренные законодательством РФ начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством РФ предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы |

| п. 23 | доплаты инвалидам, предусмотренные законодательством Российской Федерации |

| п. 24 | расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет, осуществляемые в соответствии со ст. 324.1 НК РФ |

| п. 24.1 | расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение или строительство жилого помещения, но не более 3% суммы расходов на оплату труда |

| п. 25 | другие виды расходов, произведенных в пользу работника, предусмотренных трудовым или коллективным договором |

Перечень расходов на оплату труда, учитываемых при исчислении налогооблагаемой базы по налогу на прибыль, содержащийся в ст. 255 НК РФ, является открытым. В состав расходов на оплату труда можно включать любые расходы, связанные с содержанием этих работников, даже если они не установлены трудовым законодательством, но при этом предусмотрены трудовыми или коллективными договорами, за исключением расходов, прямо указанных в ст. 270 НК РФ.

Согласно п. 1 ст. 256 НК РФ, амортизируемым признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности, используемые им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб.

Из состава амортизируемого имущества исключаются основные средства: переданные (полученные) по договорам в безвозмездное пользование; переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев; находящиеся на реконструкции и модернизации свыше 12 месяцев.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Согласно ст. 256 НК РФ, не подлежат амортизации объекты и товары, перечисленные в табл. 3.

Таблица 3

Объекты и товары, не подлежащие амортизации

| Ст. 256 НК РФ | Не подлежат амортизации: |

| п. 2 | земля и иные объекты природопользования (вода, недра и другие природные ресурсы) |

| МПЗ, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в т. ч. форвардные, фьючерсные контракты, опционные контракты) | |

| пп. 1 п. 2 | имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности |

| пп. 2 п. 2 | имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности |

| пп. 3 п. 2 | имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования |

| пп. 4 п. 2 | объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты |

| пп. 6 п. 2 | приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства; при этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов |

| пп. 7 п. 2 | имущество, приобретенное (созданное) за счет средств, поступивших в рамках целевого финансирования, и за счет бюджетных средств |

| пп. 8 п. 2 | приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора |

Амортизируемое имущество распределено по десяти амортизационным группам в зависимости от срока его полезного использования (периода, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика) в соответствии с Классификацией основных средств, утв. постановлением Правительства РФ от 01.01.2002 г. № 1.

Срок полезного использования амортизируемых объектов определяется налогоплательщиком самостоятельно в соответствии с положениями ст. 258 НК РФ.

Если основные средства не поименованы в вышеуказанной Классификации и в Общероссийском классификаторе основных фондов (ОК 013-94), то налогоплательщик на основании п. 6 ст. 258 НК РФ сам устанавливает срок их полезного использования согласно техническим условиям или рекомендациям изготовителей.

Начисление амортизации для целей налогообложения может производиться одним из двух методов - линейным или нелинейным, но по объектам, входящим в восьмую - десятую амортизационные группы, начисление производится линейным методом.

Линейный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. При этом с нелинейного метода начисления амортизации налогоплательщик вправе перейти на линейный, но не чаще одного раза в пять лет.

Метод начисления амортизации отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода.

При линейном методе (ст. 259.1 НК РФ) сумма начисленной за месяц амортизации в отношении объекта амортизируемого имущества будет определяться как произведение его первоначальной (восстановительной) стоимости и нормы амортизации для данного объекта по формуле:

где  - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абз. 2 п. 13 ст. 258 НК РФ). То есть коэффициенты применяются к норме, а не к сроку.

- норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абз. 2 п. 13 ст. 258 НК РФ). То есть коэффициенты применяются к норме, а не к сроку.

При нелинейном методе начисления амортизации используется порядок, установленный ст. 259.2 НК РФ. Нелинейный метод не может применяться к отдельным объектам одной амортизационной группы. Для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов, включенных в амортизационную группу. Ежемесячно суммарный баланс уменьшается на суммы начисленной по этой группе амортизации (п. 4 ст. 259.2 НК РФ). При этом п. 5 ст. 259.2 НК РФ для каждой из амортизационных групп установлена своя месячная норма амортизации.

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и установленной нормы амортизации по следующей формуле:

где А - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); В - суммарный баланс соответствующей амортизационной группы (подгруппы); К - норма амортизации для соответствующей амортизационной группы (подгруппы).

Прочие расходы, связанные с производством и реализацией, указаны в ст. 264 НК РФ. В статье перечислены 49 видов прочих расходов, связанных с производством и реализацией продукции (работ, услуг), в том числе установлено, что в составе прочих расходов могут быть списаны другие расходы, связанные с производством и реализацией.

Вот некоторые из прочих расходов: расходы на сертификацию продукции и услуг; на юридические, информационные, консультационные, аудиторские услуги; расходы на канцелярские товары; расходы на почтовые, телефонные, телеграфные и другие подобные услуги, на оплату услуг связи, вычислительных центров и банков; расходы на содержание служебного транспорта; расходы на командировки; потери от брака и др.

Некоторые расходы, предусмотренные гл. 25 НК РФ, принимаются в уменьшение налогооблагаемой прибыли не в полном объеме, а только в пределах установленных норм. Так, в соответствии с п. 2 ст. 264 НК РФ представительские расходы учитываются в целях налогообложения в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. Расходы на рекламу, указанные в абз. 5 п. 4 ст. 264 НК РФ, учитываются в размере, не превышающей 1 % выручка от реализации. Потери от недостачи или порчи при хранении и транспортировке МПЗ (пп.2 п.7 ст.254 НК РФ) учитываются в пределах норм естественной убыли, которые утверждаются Правительством РФ.

К внереализационным расходам относятся расходы, не связанные с производством и реализацией. К их числу, в частности, относятся: расходы на содержание имущества, предоставленного в аренду; расходы в виде процентов по долговым обязательствам; расходы на формирование резервов по сомнительным долгам; расходы на ликвидацию выводимых из эксплуатации основных средств и на списание нематериальных активов; расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов; судебные расходы и арбитражные сборы; расходы на услуги банков, в том числе связанные с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, а также другие расходы, полный перечень которых приведен в ст. 265 НК РФ. В гл. 25 НК РФ приведены два основных метода признания доходов и расходов для целей налогообложения прибыли: кассовый метод и метод начислений.

Кассовый метод предполагает, что доходы (расходы) для целей налогообложения признаются таковыми в том отчетном (налоговом) периоде, в котором они были фактически получены (оплачены).

Кассовый метод, в соответствии с п. 1 ст. 273 НК РФ, могут применять только те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 000 000 руб. за каждый квартал. При превышении предельного размера суммы вы

ручки такие налогоплательщики обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было

допущено такое превышение.

Пример. В организации выручка от оказания услуг составила: в I кв. - 600 000 руб.; во II кв. - 900 000 руб.; в III кв. - 1 400 000 руб.; в IV кв. - 1 000 000 руб.

Таким образом, в следующем году организация имеет право на применение кассового метода, так как за четыре квартала выручка составила в среднем 975 000 руб. ((600 000 + 900 000 + 1 400 000 + 1000 000): 4).

При определении доходов по кассовому методу датой получения организацией дохода будет признаваться:

- день поступления средств на счета в банках или в кассу;

- день поступления иного имущества (работ, услуг) или имущественных прав;

- день погашения задолженности перед налогоплательщиком иным способом

(например, путем зачета взаимных требований).

Расходами признаются затраты после их фактической оплаты. При этом необходимо учитывать следующие особенности учета расходов:

- материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности (при списании денежных средств с расчетного счета налогоплательщика, выплатах из кассы, при ином способе погашения задолженности - в момент такого погашения). Расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

- оплата процентов за пользование заемными средствами (включая банковские

кредиты) и оплата услуг третьих лиц учитываются в момент погашения задолженности;

- амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве;

- расходы на уплату налогов и сборов учитываются в составе расходов в размере фактически уплачиваемых сумм. При наличии задолженности по уплате налогов и сборов расходов на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает задолженность.

Организации, применяющие кассовый метод, не учитывают суммовые разницы, так как и доходы, и расходы, выраженные в условных единицах, они принимают в момент получения денежных средств.

Принимая решение о применении кассового метода, налогоплательщик должен закрепить данное положение в приказе по учетной налоговой политике организации.

Порядок признания доходов по отгрузке, а затрат - по начислению получил название «метод начисления». Этот порядок распространяется на все остальные организации.

При методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав (п. 1 ст. 271 НК РФ). Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок (п. 1 ст. 272 НК РФ).

В случаях, когда доходы (расходы) относятся к нескольким отчетным (налоговым) периодам или когда связь между доходами и расходами не может быть определена четко либо определяется косвенным путем, доходы (расходы) распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика (табл. 4).

Таблица 4

Порядок признания расходов при методе начисления

| Вид расхода | Дата признания расхода | ||

| 1 | 2 | ||

| Расходы, связанные с производством и (или) реализацией | Материальные расходы | Расходы на сырье и материалы, приходящиеся на произведенные товары, работы, услуги (пп. 1 п. 1 ст. 254 НК РФ) | Дата передачи в производство сырья материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги) (п. 2 ст. 272 НК РФ) |

| Расходы на приобретение работ и услуг производственного характера (пп. 6 п. 1 ст. 254 НК РФ) | Дата подписания налогоплательщиком акта приема-передачи работ или услуг (п. 2 ст. 272 НК РФ) | ||

| Амортизация | Признается в качестве расхода исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленным ст. 259 и 322 НК РФ | Признается в качестве расхода ежемесячно (п. 3 ст. 272 НК РФ) | |

| Расходы на оплату труда | Признаются в качестве расхода исходя из суммы начисленных расходов на оплату труда в соответствии со ст. 255 НК РФ | Признаются ежемесячно на дату начисления (п. 4 ст. 272, п. 1 ст. 324.1 НКРФ) | |

| Расходы по договорам обязательного и добровольного страхования (договорами негосударственного пенсионного обеспечения) п.16 ст. 255 НК РФ | Признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов (п. 6 ст. 272 НК РФ). По договорам, заключенным на срок более одного отчетного периода, которые предусматривают уплату страхового (пенсионного) взноса разовым платежом, расходы признаются равномерно в течение срока действия договора (п. 6 ст. 272 НК РФ) | ||

| Прочие расходы | Расходы на ремонт основных средств с учетом особенностей, предусмотренных ст. 260 НК РФ | Признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены в размере фактических затрат (п. 5 ст. 272 НК РФ) | |

| Расходы в виде сумм налогов, сборов и иных обязательных платежей (пи. 1,45 п. 1 ст. 264 НК РФ) | Дата начисления налогов (авансовых платежей по налогам), сборов и иных обязательных платежей (пп. 1 п. 7 ст. 272 НК РФ) | ||

| Расходы на отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание (с учетом положений ст. 267 НК РФ) | Дата начисления расходов в виде сумм отчислений в резервы (пп. 2 п. 7 ст. 272 НК РФ) | ||

| Расходы, связанные с расчетами в соответствии с условиями заключенных договоров за выполненные работы, предоставленные услуги (пп. 6-8, 14-19,23,25,27,28.31 и др. п. 1 ст. 264 НК РФ) | Дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода - для расходов (пп. 3 п. 7 ст. 272 НК РФ) | ||

| Расходы в виде сумм выплаченных подъемных в пределах норм (пп. 5 п. 1 ст. 264 НК РФ) | Дата перечисления денежных средств с расчетного счета (вы платы из кассы) (пп. 4 п. 7 ст. 272 НК РФ) | ||

| Расходы в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов в делах норм (пп. 11 п. 1 ст. 264 НК РФ) | Дата перечисления денежных средств с расчетного счета (выплаты из кассы) (пп. 4 п. 7 ст. 272 НК РФ) | ||

| Расходы на командировки (пп. 12 п. 1 ст. 264 НК РФ) | Дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ) | ||

| Расходы на содержание служебного транспорта (пп. 1 ст. 264 НК РФ) | |||

| Расходы на представительские расходы (пп. 22 п. 1 ст. 264 НК РФ) | Дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ) | ||

| Внереали-зационные расходы | Расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу) (пп. 1 п. 1 ст. 265 НК РФ) | Дата расчетов или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода – для расходов (пп. 3 п. 7 ст. 272 НК РФ) | |

| Расходы от продажи (покупки) валюты, возникающие при отклонении курса продажи (покупки) от официального курса ЦБ РФ (пп.6 п.1 ст. 265 НК РФ) | Дата перехода права собственности на валюту (пп. 9 п. 7 ст. 272 НК РФ) | ||

| Расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте (пп. 5 п. 1 ст. 265 НК РФ) | Последнее число текущего месяца (пп. 6 п. 7 ст. 272 НК РФ) | ||

| Расходы в виде процентов по долговым обязательствам любого вида, в т.ч. процентов, начисленных по ценным бумагам и иным обязательствам, срок действия которых приходится более чем на один отчетный период (пп. 2 п.1 ст. 265, ст. 269 НК РФ) | Последний день отчетного периода (п. 8 ст. 272 НК РФ) | ||

| Расходы в виде штрафов, пеней или иных санкций за нарушение условий договорных обязательств, а также расходы на возмещение причиненного ущерба (пп. 13 п. 1 ст. 265 НК РФ) | Дата признания должником либо дата вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ) | ||

| Суммы отчислений в резерв по сомнительным долгам (ст. 266 НК РФ) | Последний день отчетного (налогового) периода (пп.2 п. 7 ст. 272, п. 3 ст. 266 НК РФ) |

Если налогоплательщик определяет доходы и расходы по методу начисления, то расходы на производство и реализацию, осуществленные в течение отчетного периода, подразделяются на прямые и косвенные (ст. 318 НК РФ).

К прямым расходам относятся:

- материальные расходы, непосредственно связанные с производством продукции, выполнением работ или оказанием услуг (определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ) - т. е. те, объем расхода, которых прямо пропорционален объему выпущенной продукции, выполненных работ или оказанных услуг;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда (ст. 255 НК РФ);

- амортизационные отчисления по основным средствам, непосредственно используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ).

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. Косвенные расходы в полной сумме признаются в том периоде, к которому они относятся.

Прямые расходы уменьшают налогооблагаемую прибыль по мере реализации продукции, выполнения работ, оказания услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ), т. е. прямые расходы, относящиеся к непроданной продукции, не учитываются при исчислении налога на прибыль в этом отчетном периоде.

К незавершенному производству (НЗП), согласно ст. 319 НК РФ, относится продукция частичной готовности, которая не прошла всех операций обработки, предусмотренных технологическим процессом.

Перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), а также порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце готовую продукцию (выполненные работы, оказанные услуги) налогоплательщик определяет самостоятельно в учетной политике для целей налогообложения. Выбранный способ распределения прямых расходов применяется в течение не менее двух налоговых периодов.

Налог на прибыль организаций исчисляется налогоплательщиком самостоятельно по ставке 20%, а его суммы распределяются в следующем порядке: 2% -в федеральный бюджет и 18% - в бюджеты субъектов РФ. При этом законодательными органами субъектов РФ налоговая ставка может быть понижена, но не может быть ниже 13,5% (ст. 284 НК РФ).

Налоговым периодом по налогу на прибыль признается календарный год, а отчетными периодами: I квартал, полугодие и 9 месяцев календарного года. Для налогоплательщиков, уплачивающих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами являются месяц, два месяца, три месяца и т. д. до конца календарного года.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно как соответствующая налоговой ставке процентная доля налоговой базы.

Все платежи по налогу на прибыль, которые уплачиваются налогоплательщиком в течение налогового периода, считаются авансовыми.

Налог уплачивается в следующие сроки:

- налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период, т. е. не позднее 28 марта года, следующего за истекшим;

- авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28 дней со дня окончания соответствующего отчетного периода (месяца, квартала) (ст. 289 НК РФ).

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Начислен налог на прибыль | 99 | 68.1 |

| Отражена уплата ежемесячных (квартальных) платежей по налогу на прибыль | 68.1 | 51 |

2.3. Налог на имущество организаций

Налог на имущество организаций является прямым и относится к категории региональных налогов. Законодательные органы субъектов РФ определяют: налоговую ставку в пределах, установленных Налоговым кодексом, порядок и сроки уплаты налога, форму отчетности по налогу. Налог на имущество организаций обязателен к уплате на территории того субъекта РФ, где принят соответствующий региональный закон.

Главой 30 «Налог на имущество организаций» НК РФ определены конкретные элементы налогообложения по налогу.

Плательщиками налога признаются российские организации и иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ.

Объектом налогообложения для российских организаций в соответствии с п. I ст. 374 НК РФ признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, в порядке, установленном для ведения бухгалтерского учета.

Не признаются объектами налогообложения: земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная или приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ (п. 4. ст. 374 НК РФ).

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (ст. 375 НК РФ).

Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации. Таким образом, для определения налога на имущество необходимо из дебетовых остатков по счетам 01 и 03 вычесть кредитовый остаток по счету 02.

В соответствии со ст. 376 НК РФ налоговая база определяется налогоплательщиками самостоятельно в следующей порядке. По итогам отчетного периода налогоплательщики рассчитывают среднюю стоимость имущества и исходя из средней стоимости исчисляют авансовый платеж по налогу. По окончанию налогового периода должна быть рассчитана среднегодовая стоимость имущества, которая будет базой для исчисления суммы налога за год.

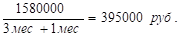

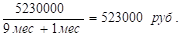

Средняя (среднегодовая) стоимость признаваемого объектом налогообложения имущества за отчетный период определяется путем деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Пример. Рассчитаем среднегодовую стоимость имущества, признаваемого объектом налогообложения основных средств.

| По состоянию на | Остаточная стоимость налогооблагаемого имущества | Расчет среднегодовой стоимости основных средств |

| 01.01 | 500 000 |

|

| 01.02 | 490 000 | |

| 01.03 | 480 000 | |

| 01.04 | 610 000 | |

| 1 квартал | 1 580 000 | |

| 01.05 | 600 000 |

|

| 01.06 | 580 000 | |

| 01.07 | 560 000 | |

| 1 полугодие | 3 320 000 | |

| 01.08 | 540 000 |

|

| 01.09 | 700 000 | |

| 01.10 | 670 000 | |

| 9 месяцев | 5 230 000 | |

| 01.11 | 650 000 |

|

| 01.12 | 630 000 | |

| 01.01 | 600 000 | |

| год | 7 110 000 |

Налоговый период – календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %.

В течение года предприятие уплачивает авансовые платежи по налогу за каждый отчетный период, а по итогам года окончательно рассчитывается с бюджетом по налогу.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставке и налоговой базы, определенной за налоговый период.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за год, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Пример. Рассчитать сумму налога на данных предыдущего примера.

| Показатель | 1 квартал | Полугодие | 9 месяцев | год |

| Среднегодовая стоимость имущества за отчетный период | 395 000 | 474 285 | 523 000 | 546 923 |

| Расчет авансового платежа по итогам отчетного периода | 395 000 * 2,2% / 4 | 474 285 * 2,2% / 4 | 523 000 * 2,2 % / 4 | 546 923 * 2,2 % |

| Сумма платежа за отчетный период | 2 172,5 руб. | 2 608,56 руб. | 2 876,5 руб. | 12 032,30 руб. |

| Сумма налога на имущество, подлежащая уплате в бюджет по итогам налогового периода |

|

|

| 12 032,30 – 2 172,5 – 2 608,56 – 2 876,5 =4 374,74 руб. |

Налог и авансовые платежи по налогу подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ.

Налог, подлежащий уплате в бюджет, исчисляется отдельно:

- по имуществу, подлежащему налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

по имуществу каждого обособленного подразделения организации, имеющего отдельный баланс;

- по каждому объекту недвижимого имущества, находящемуся вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

по имуществу, облагаемому по разным налоговым ставкам.

Предприятия по истечении каждого отчетного и налогового периода обязаны представлять в налоговые органы расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода и налоговую декларацию по налогу не позднее 30 марта года, следующего за истекшим налоговым периодом. Расчеты и налоговая декларация должны представляться в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Сумма налога вносится в виде обязательного платежа в бюджет и относится на финансовые результаты деятельности предприятия.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Начислен налог на имущество | 91.2 | 68 |

| Перечислена задолженность перед бюджетом по налогу | 68 | 51 |

2.4. Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, где принят соответствующий региональный закон. Законодательные органы субъектов РФ определяют налоговую ставку в пределах, установленных Налоговым кодексом, порядок и сроки уплаты налога, форму отчетности по налогу.

Главой 28 «Транспортный налог» НК РФ определены конкретные элементы налогообложения по налогу.

Плательщиками транспортного налога признаются организации и физические лица, включая индивидуальных предпринимателей, на которых зарегистрированы транспортные средства.

Обязанность уплачивать транспортный налог возлагается на всех налогоплательщиков, на которых зарегистрированы наземные, водные и воздушные транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ:

- автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

- самолеты, вертолеты;

- теплоходы, яхты, парусные суда, катера;

- снегоходы, мотосани;

- моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Учет транспортных средств, признаваемых объектом обложения транспортным налогом в соответствии со ст. 358 НК РФ, и лиц, признаваемых согласно ст. 357 НК РФ плательщиками транспортного налога (на которых зарегистрированы транспортные средства), осуществляется в налоговом органе по месту нахождения транспортных средств на основе информации, представляемой по установленной форме органами, осуществляющими государственную регистрацию транспортных средств.

Согласно ст. 83 НК РФ, в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах по месту нахождения транспортных средств. При этом местом нахождения имущества в целях постановки на налоговый учет по месту нахождения транспортных средств признается (п. 5 ст. 83 НК РФ):

- для морских, речных и воздушных транспортных средств - место нахождения (жительства) собственника данного имущества; для иных транспортных средств - место (порт) приписки или место государственной регистрации;

- место нахождения (жительства) собственника транспортных средств -

в случае отсутствия места регистрации или приписки транспортного

средства.

Определение налоговой базы производится по каждому транспортному средству в соответствии со ст. 359 НК РФ (табл. 5).

Таблица 5

Определение налоговой базы в соответствии со ст. 359 НК РФ

| Объект налогообложения | Налоговая база (определяется отдельно по каждому транспортному средству) | Статья 359 НК РФ |

| Транспортное средство, имеющее двигатели (за исключением воздушных транспортных средств) | Мощность двигателя транспортного средства в лошадиных силах | пп. 1 п. 1 |

| Воздушное транспортное средство, для которого определяется тяга реактивного двигателя | Паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы | пп. 1.1 п. 1 |

| Водное несамоходное (буксируемое) транспортное средство, для которого определяется валовая вместимость | Валовая вместимость в регистровых тоннах | пп. 2 п. 1 |

| Водные и воздушные транспортные средства, не указанные выше | Единица каждого транспортного средства | пп. 3 п. 1 |

Налоговым периодом является календарный год. Отчетными периодами для организаций признаются 1, II и III кварталы.

В ст. 361 НК РФ определены налоговые ставки в расчете на 1 л. с, мощности двигателя автомобиля. Так, налоговая ставка на 1 л. с. легкового и грузового автомобиля мощностью двигателя до 100 л. с. составляет 5 руб. Далее идут градации от 100 до 150, от 150 до 200, от 200 до 250 и свыше 250 л. с. В последнем случае ставка для легкового автомобиля равна 30 руб., для грузового - 17 руб.

Законами субъектов РФ налоговые ставки, установленные ст. 361 НК РФ, могут быть увеличены (уменьшены), но не более чем в 5 раз. То есть возможна ситуация, когда в каком-либо регионе ставка налога на 1 л. с. для двигателя мощностью до 100 л. с. составит 1 руб., а в соседнем регионе - 25 руб. В связи с этим следует обратить внимание на то, что уплата налога производится налогоплательщиками не по месту расположения организации, а по месту нахождения транспортного средства.

Предприятия исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. Сумма налога, подлежащая уплате в бюджет, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Предприятия исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

В соответствии со ст. 362 НК РФ в случае снятия транспортного средства с регистрации в течение налогового периода (т. е. календарного года) исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на предприятие, к числу календарных месяцев в налоговом периоде. При этом месяц снятия транспортного средства с регистрации принимается за полный месяц.

Поправочный коэффициент = число полных месяцев в налоговом (отчетном) периоде, в течение которых на предприятие зарегистрировано транспортное средство / число календарных месяцев в налоговом (отчетном) периоде

Уплата налога и авансовых платежей по налогу производится предприятиями по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее 1 февраля года, следующего за истекшим.

Организации, уплачивающие в течение налогового периода авансовые платежи по налогу, по истечении каждого отчетного периода обязаны представлять в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу. Расчет необходимо сдать не позднее последнего числа месяца, следующего за истекшим отчетным периодом (не позднее 30 апреля, 31 июля и 31 октября).

По истечении налогового периода, не позднее 1 февраля года, следующего за истекшим налоговым периодом, организации представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

Форма налоговой декларации и форма налогового расчета по авансовым платежам по налогу утверждаются Минфином РФ.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Информация в лекции "Требования к коррекционно-развивающим программам" поможет Вам. Начислен транспортный налог по автомобилям, зарегистрированным на организацию | 26,44 | 68 |

| Отражена уплата транспортного налога | 68 | 51 |