Сущность и классификация налогов

НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЙ

1. Сущность и классификация налогов

2. Учет расчетов по налогам

3. Специальные налоговые режимы

1. Сущность и классификация налогов

Налоги - это обязательные, безвозмездные платежи, взимаемые с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоги и сборы являются основными источниками формирования государственного и местного бюджетов. Основная функция налогов - регулировать экономику. С помощью рычагов налоговой политики государство оказывает воздействие на состояние хозяйственной конъюнктуры, стимулирует экономический рост.

Рекомендуемые материалы

Налоговая система выполняет следующие функции: фискальную, распределительную, регулирующую, стимулирующую, контрольную.

С помощью фискальной политики формируются доходы государства, необходимые для реализации политических, социально-экономических задач. Государство осуществляет распределительные функции, формируя доходы и расходы (федерального, регионального, местного бюджетов, внебюджетных фондов), обеспечивая социальную защиту определенных категорий населения. Сущность регулирующей функции проявляется в дифференцированном подходе к различным отраслям, видам деятельности, регионам. Регулирующая функция проявляется в форме льгот и санкций. Налоговые льготы стимулируют развитие перспективных отраслей, обеспечивают вложения инвестиций в основной капитал, налоговые санкции выступают проявлением контрольной функции. Количественное отражение налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах проявляется в контрольной функции. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и финансовую политику.

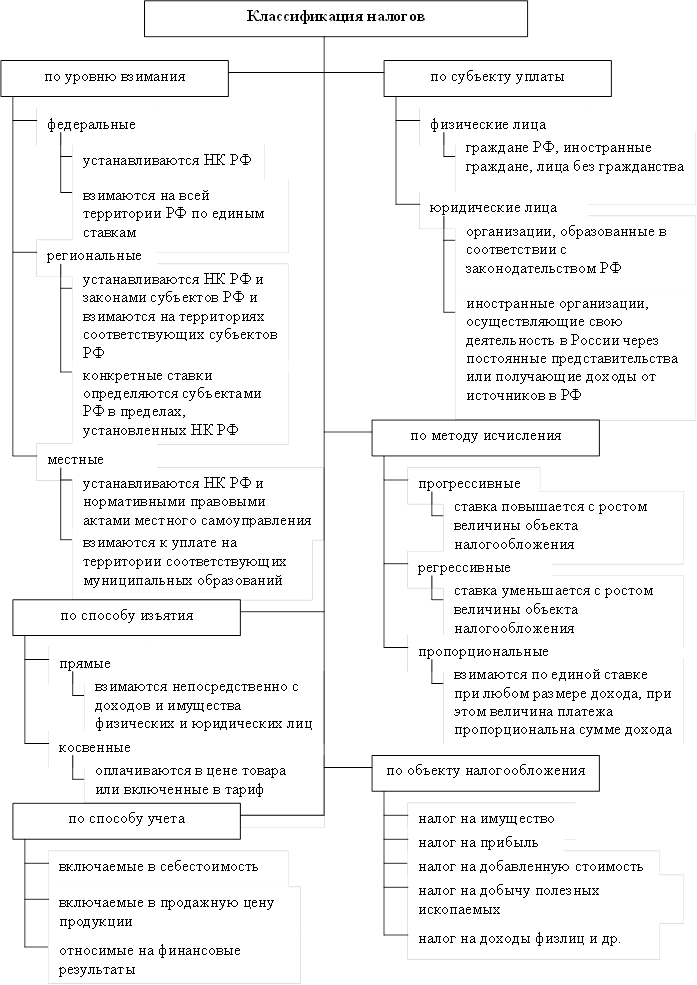

Система налогов обладает разветвленной структурой, в ней представлено множество разнообразных видов и типов налогов. Классификационные признаки являются объективными критериями разграничения налогов, предопределенными самой экономической природой налога. Налоги классифицируются по уровням взимания, по методу установления, источникам выплат, по субъекту уплаты, по методу исчисления и т. д. (рис.1).

В части первой Налогового кодекса РФ определено 10 федеральных, 3 региональных и 2 местных налога:

1. федеральные налоги и сборы:

1.1. налог на добавленную стоимость;

1.2. акцизы;

1.3. налог на доходы физических лиц;

1.4. единый социальный налог;

1.5. налог на прибыль организации;

1.6. налог на добычу полезных ископаемых;

1.7. налог на наследование и дарение;

1.8. водный налог;

1.9. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

1.10. государственная пошлина;

2. региональные налоги:

2.1. налог на имущество;

2.2. налог на игорный бизнес;

2.3. транспортный налог;

3. местные налоги:

3.1. земельный налог;

3.2. налог на имущество физических лиц.

В соответствии со ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения:

1. объект налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога;

2. налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения, исчисляют базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета или на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению;

Рисунок 1. Классификация налогов

3. налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате;

Рекомендация для Вас - 15 Особенности информационного обеспечения АИС налоговой службы.

4. налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы, устанавливается законодательно применительно к каждому налогу в пределах, установленных НК РФ;

5. порядок исчисления налога устанавливается применительно к каждому налогу, налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента;

6. порядок и сроки уплаты налога устанавливаются применительно к каждому налогу и сбору, определяются календарной датой или истечением периода времени (месяц, квартал, год), а также указанием на событие, которое должно наступить или произойти; производится разовой уплатой всей суммы налога, либо в ином порядке, предусмотренном НК РФ; если плательщик налога (сбора) уплаты налога, то уплачивает пени в порядке, установленном НК РФ.

Согласно ст. 19 НК РФ, налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги или сборы.

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Для некоторых налогов налоговым периодом признается месяц или квартал (НДС, акцизы, налог на игорный бизнес, налог на добычу полезных ископаемых, водный налог). Налоговый период, установленный по налогу на прибыль организаций, налогу на имущество организаций, транспортному налогу, налогу на доходы физических лиц, - календарный год. При этом налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Так, для плательщиков налога на прибыль, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года.

Налогоплательщики (налоговые агенты) обязаны представлять в налоговые органы по месту своего учета налоговые декларации, представляющие собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленных суммах налогов или других сведениях, связанных с исчислением и уплатой налогов.