Налоговая система российской федерации

Лекция 3.

Налоговая система российской федерации

1. Основы законодательства о налогах и сборах в Российской Федерации

Основу функционирования налоговой системы РФ на современном этапе составляет НК РФ, в соответствии с которым законодательство РФ о налогах и сборах включает в себя:

· НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах;

· законы и нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов РФ в соответствии с НК РФ;

· нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

Налоговый кодекс Российской Федерации состоит из двух частей. Часть первая (Общая) действует с 1 января 1999 г. и устанавливает налоговую систему РФ, основы правоотношений, возникающих при уплате налогов и сборов, виды налогов и сборов, порядок возникновения и исполнения обязанностей налогоплательщиков,формы и методы налогового контроля, ответственность за налоговые нарушения, порядок обжалования действий (бездействия) налоговых органов, методы взимания налогов и т.д. В части первой НК РФ определен порядок изменение перечня налогов, ставок, методов исчисления налогооблагаемой базы, объектов налогообложения и методов взимания налогов, а также установлен порядок внесения изменений в налоговое законодательство.

Действующим налоговым законодательством не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (ст. 3 НКРФ).

Налоги и сборы не могут иметь дискриминационного характера и применяться в зависимости от социальных, расовых, национальных, религиозных и иных подобных критериев.

Допускается установление особых видов пошлины либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара в соответствии с НК РФ и таможенным законодательством РФ.

Рекомендуемые материалы

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Не правомерно вводить налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать не запрещенную законом экономическую деятельность физических и юридических лиц или создавать препятствия для такой деятельности.

Налоги, сборы, пошлины и другие платежи формируют бюджетную систему РФ, которая представлена федеральным, региональным и местным уровнями. В процессе формирования налоговой составляющей доходов государственного бюджета разные налоги составляют определенный удельный вес от всех налоговых поступлений (налог на добавленную стоимость — около 36%, таможенные платежи — около 23%, акцизы — 22%, налог на прибыль — 9%, налог на доходы физических лиц — 6,3% и т.д.).

Часть первая НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ.

При уплате налога возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему. Именно поэтому к налоговым отношениям неприменимы нормы гражданского законодательства, основанного на равенстве, автономии воли и имущественной самостоятельности сторон, т.е. нормы Гражданского кодекса Российской Федерации (далее — ГК РФ).

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим при контроле уплаты таможенных платежей, обжаловании актов таможенных органов, действий (бездействия) их должностных лиц и привлечении к ответственности виновных лиц законодательство о налогах и сборах не применяется, если иное непосредственно не предусмотрено НК РФ.

В соответствии с НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

Важной характеристикой законодательства о налогах и сборах является действие его актов во времени, которое определено ст. 5 НКРФ.

Действие во времени законодательства о налогах и сборах

| Направленность актов | Не ранее |

| Акты законодательства о налогах | Одного месяца со дня официального опубликования и 1-го числа очередного налогового периода |

| Акты законодательства о сборах | Одного месяца со дня их официального опубликования |

| Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и сборов | 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня официального опубликования |

| Акты субъектов РФ и местные акты, вводящие новые налоги и сборы | 1 января года, следующего за годом принятия, но не ранее одного месяца со дня официального опубликования |

| Акты законодательства о налогах и сборах, улучшающие положение налогоплательщика | С момента официального опубликования |

Официальным опубликованием федеральных законов считается первая публикация их полного текста в «Парламентской газете», «Российской газете» или «Собрании законодательства Российской Федерации», а не дата их подписания.

Часть вторая НК РФ устанавливает порядок исчисления и уплаты отдельных налогов: федерального, регионального и местного уровней, а также порядок применения специальных налоговых режимов.

Дополняют нормативную базу налогового законодательства РФ федеральные и региональные законы по отдельным налогам (например, налоге на землю), инструкции Министерства по налогам и сборам РФ (МНС России) — теперь Федеральной налоговой службы (ФНС России), циркулярные письма, указания, телеграммы ФНС России. Кроме того, сложилась обширная арбитражная практика по вопросам налогообложения. Таким образом, нормативно-правовая база, регламентирующая налоговые правоотношения, достаточно велика, что, кстати, является существенным недостатком действующей системы налогообложения.

Все, что предусмотрено НК РФ, обязательно к исполнению. Все, что противоречит НК РФ, трактуется в пользу налогоплательщика. Можно признать любой нормативный правовой акт не соответствующим НК РФ, если он изменяет или ограничивает права налогоплательщиков, запрещает им какие-либо действия (бездействие), разрешает или запрещает положения, установленные НК РФ.

В НК РФ изложены следующие общие условия установления налогов и сборов: при введении налогов должны быть определены все элементы налогообложения; в необходимых случаях могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить; все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

2. Состав, структура, функции, права и обязанности налоговых органов

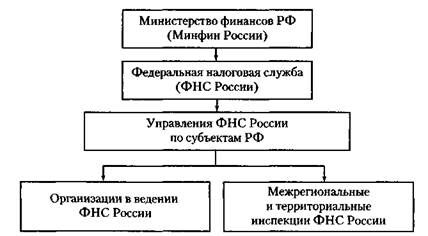

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику. Структура налоговых органов представлена на схеме.

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции, возложенные на ФНС России по контролю и надзору:

· за соблюдением законодательства РФ о налогах и сборах;

· за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

· за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

· за соблюдением валютного законодательства в пределах компетенции налоговых органов;

· за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

· ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

· государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

· представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФНС России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальной подчиненности и входит в единую централизованную систему.

Особенностью реформирования структуры налоговых органов является создание межрегиональных и межрайонных инспекций. В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

· для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

· для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

· для проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах:

1. разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов;

2. разведка, добыча, переработка, транспортировка и реализация природного газа;

3. производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

4. электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии;

5. производство и реализация продукции металлургической промышленности;

6. оказание транспортных услуг;

7. оказание услуг связи.

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

· осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

· обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

· Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

· Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

· инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

· инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Права налоговых органов в соответствии со ст. 31 НК РФ:

· • требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов (данное право реализуется при проведении налогового контроля; порядок истребования документов рассмотрен при описании форм и методов налогового контроля);

· проводить налоговые проверки в порядке, установленном НК РФ (проверки могут быть камеральными и выездными);

· приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков в порядке, предусмотренном НК РФ (операции по счетам приостанавливаются чаще всего в случае непредставления налоговых деклараций в срок, установленный законом, или в качестве одной из мер, обеспечивающих поступление налогов в бюджеты всех уровней; в случае непредставления декларации в установленный срок операции по счету приостанавливаются до момента ее представления; арест на имущество налагается в случаях, предусмотренных налоговым законодательством);

· производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений (выемка документов проводится, когда имеется достаточно оснований полагать, что документы будут сокрыты, изменены или уничтожены);

· осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (осмотр помещения производится в рамках выездной налоговой проверки);

· определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (суммы налогов определяются расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налого-

· обложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги);

· взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ (штрафные санкции взыскиваются только в судебном порядке; с индивидуальных предпринимателей и физических лиц все виды недоимок взыскиваются только в судебном порядке; с юридических лиц — в бесспорном или судебном порядке);

· требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков (это требование реализуется в порядке контроля налогоплательщиков, осуществляющих уплату налогов, а также банков, которые, выступая в роли налоговых агентов, перечисляют денежные средства в соответствующий бюджет);

· привлекать для проведения налогового контроля специалистов, экспертов и переводчиков (порядок привлечения для контроля рассмотрен при описании форм и методов налогового контроля);

· вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (свидетель имеет право отказаться от дачи показаний в случаях, предусмотренных законодательством; при этом обязательно составляется протокол опроса свидетеля);

· заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности (данное право реализуется в случае грубых нарушений налогового законодательства, которые можно квалифицировать как преступления, а также неуплаты (неполной) уплаты налогов);

· предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением (для налогоплательщиков — физических лиц — суд общей юрисдикции, для юридических лиц — арбитражный суд).

Обязанности налоговых органов в соответствии со ст. 32 НКРФ:

· соблюдать законодательство о налогах и сборах — главная обязанность налоговых органов и их должностных лиц (законодательством предусмотрено, что при нарушении закона налоговыми органами налогоплательщик имеет право взыскать убытки, причиненные их неправомерными действиями);

· осуществлять контроль соблюдения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов (порядок осуществления налогового контроля строго регламентирован НК РФ и иными законодательными и нормативными актами);

· вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

· проводить разъяснительную работу по применению налогового законодательства и других законодательных и нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (следует иметь в виду, что налоговый орган обязан ответить на запрос налогоплательщика в течение 30 дней);

· осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (налоговые органы обязаны принять решение об их зачете или возврате в течение 30 дней);

· соблюдать налоговую тайну (понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию о налогоплательщике — его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.).

Таможенные органы. Основной обязанностью таможенных органов является контроль уплаты налогов при перемещении товаров через таможенную границу РФ. Кроме того, они выполняют ряд функций налоговых органов.

Таможенные органы взимают налоги в соответствии с таможенным законодательством и другими федеральными законами, а также с учетом положений НК РФ. При этом Таможенный и Налоговый кодексы Российской Федерации существенно различаются, в том числе в отношении сфер взимания налогов (таможенная пошлина, налог на добавленную стоимость, акцизы), полномочий, процедур делопроизводства, принятия решений и т.д.

Однако должностные лица таможенных органов исполняют все обязанности должностных лиц налоговых органов, а также другие обязанности, предусмотренные таможенным законодательством.

3 Права и обязанности налогоплательщиков и налоговых агентов

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответствующие налоги и сборы. Действующим законодательством установлено, что в качестве налогоплательщиков и плательщиков сборов признаются:

· юридические лица;

· физические лица (граждане);

· физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели);

· физические лица, не подлежащие регистрации в качестве индивидуальных предпринимателей в соответствии с законодательством РФ и осуществляющие деятельность, направленную на систематическое получение дохода (частные нотариусы, адвокаты, частные охранники и др.)

Налоговые агенты — это лица, на которых возложены обязанности по исчислению, удержанию и перечислению в соответствующий бюджет (внебюджетный фонд) налогов и сборов.

Права и обязанности налогоплательщиков в соответствии со ст. 21 и 23 НК РФ

| Права | Обязанности | |

| Получать от налоговых органов и от других уполномоченных государственных органов письменные и устные разъяснения по вопросам применения законодательства о налогах и сборах | Уплачивать налоги и сборы, установленные действующим законодательством | |

| Своевременно встать на учет в налоговом органе | ||

| Вести в установленном порядке учет доходов (расходов) и объектов налогообложения | ||

| Получать в налоговых органах по месту учета информацию о действующих налогах и сборах и иных актах, о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц | ||

| Представлять налоговые декларации, бухгалтерскую и налоговую отчетность | ||

| Представлять налоговым органам и их должностным лицам в предусмотренных НК РФ случаях документы, необходимые для исчисления и уплаты налогов | ||

| Представлять свои интересы в налоговых правоотношениях лично или через своего представителя | ||

| Требовать соблюдения налоговой тайны | Выполнять законные требования налоговых органов об устранении выявленных нарушений налогового законодательства, а также не препятствовать законным действиям работников налоговых органов | |

| Использовать налоговые льготы при наличии оснований | ||

| Получать зачет или возврат сумм излишне уплаченных или излишне взысканных налогов | ||

| Сообщать письменно в налоговый орган по месту учета: | ||

| Использовать различные налоговые льготы при наличии оснований | ||

| — об открытии и закрытии банковских счетов в десятидневный срок; | ||

| Требовать предоставления зачета или возврата сумм излишне уплаченных или излишне взысканных налогов | ||

| — обо всех случаях участия в российских и иностранных организациях (в месячный срок); | ||

| Получать разрешения на изменение срока уплаты налогов при наличии оснований | ||

| — об обособленных подразделениях организации в течение одного месяца со дня создания; | ||

| Присутствовать при выездной налоговой проверке, получать копии акта налоговой проверки, а также налоговые уведомления и требования об уплате налогов | ||

| — о прекращении деятельности, несостоятельности (банкротстве), ликвидации — в течение трех дней со дня принятия решения; | ||

| Не выполнять неправомерные требования налоговых органов | — об изменении места нахождения — | |

| в течение 10 дней; | ||

| Отстаивать свои интересы в налоговых правоотношениях лично либо через своего представителя | — о смене директора или главного бухгалтера | |

| Обеспечивать в течение четырех лет сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, и документов, подтверждающих полученные доходы (для организаций — так же и расходы) и уплаченные (удержанные)налоги | ||

| Требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или их должностных лиц. |

За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ. Налоговый агент обязан вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику, и представлять в налоговый орган по месту своего учета документы, необходимые для контроля правильности исчисления, удержания и перечисления налогов.

За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ. Налоговый агент обязан вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику, и представлять в налоговый орган по месту своего учета документы, необходимые для контроля правильности исчисления, удержания и перечисления налогов.

При невозможности исполнения своих обязанностей налоговый агент должен сообщить в налоговый орган по месту учета в течение 30 дней о невозможности удержать налог.

В качестве примера налогового агента можно привести организацию, выплачивающую доходы своему работнику. Организация обязана рассчитать и удержать из дохода работника налог на доходы физических лиц. Данный налог работодатель обязан перечислить в соответствующий бюджет в сроки, установленные НК РФ.

Налоговый представитель — каждый налогоплательщик имеет право представлять свои интересы в налоговых органах с помощью налогового представителя на основании доверенности. При этом физическое лицо должно заверить данную доверенность нотариально. Для юридического лица достаточно доверенности с печатью организации, оформленной в соответствии с гражданским законодательством РФ. В доверенности должны быть отражены полномочия налогового представителя, к которым могут быть отнесены право получения копий документов (актов, решений, требований) и другие права, возникающие в процессе делопроизводства.

![]() 4 Налоговое обязательство и его исполнение

4 Налоговое обязательство и его исполнение

4 Налоговое обязательство и его исполнение

4 Налоговое обязательство и его исполнениеОбязанность по уплате налогов и сборов возникает у налогоплательщика с момента его государственной регистрации, а также с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату налогов и сборов. Обязанность по уплате налога (сбора) прекращается:

· с уплатой налога (сбора);

· со смертью налогоплательщика;

· с ликвидацией организации-налогоплательщика;

· с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате налога (сбора).

Обязанность по уплате налога (сбора) должна быть исполнена в срок. Несвоевременная уплата налога (сбора) рассматривается как использование налогоплательщиком бюджетных средств и становится основанием для применения мер принудительного исполнения обязанности по уплате налога (сбора).

Налогоплательщик имеет право исполнить обязанность по уплате налога(сбора) досрочно.

Требование об уплате налога (сбора) — налогоплательщик обязан самостоятельно исполнять обязанности по уплате налогов (если иное не предусмотрено законодательством) в установленные сроки. Неисполнение или ненадлежащее исполнение обязанности по уплате налога служит основанием для направления налоговым органом налогоплательщику требования об уплате налога.

Требование об уплате налога — это письменное извещение налогоплательщику о неуплаченной сумме налога, а также об обязанности уплатить ее в срок. Требование об уплате налога должно содержать следующие сведения:

· • сумму задолженности по налогу;

· размер пени, начисленной на момент направления требования;

· срок уплаты налога, установленный НК РФ;

· срок исполнения требования;

· меры, которые могут быть предприняты по взысканию налога в случае невыполнения требования налогоплательщиком (п. 4 ст. 69 НК РФ).

Требование об уплате налога (сбора) вручается представителю организации под расписку, а в случае уклонения от получения требования оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма. Требование об уплате налога (сбора) должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога. Требование об уплате налога (сбора) по результатам налоговой проверки должно быть направлено не позднее 10 дней после вынесения соответствующего решения.

Взыскание налога (сбора) в принудительном порядке. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по его уплате осуществляется за счет:

· денежных средств, находящихся на счетах налогоплательщика в банке (ст. 46 НК РФ);

· имущества налогоплательщика (ст. 47 и 48 НК РФ).

Взыскание налога за счет денежных средств налогоплательщика. Взыскание налога с налогоплательщика-организации проводится по решению налогового органа, который направляет в банк, где открыты счета налогоплательщика, инкассовое поручение на списание и перечисление в соответствующие бюджеты необходимых денежных средств. Решение о взыскании налога за счет денежных средств должно быть вынесено налоговым органом не позднее 60 дней по истечении срока, указанного в требовании.

Пример 4.1. Если в требовании указано, что задолженность по налогам должна быть погашена до 10 августа 2009 г., то налоговый орган должен вынести решение о взыскании налога не позднее 10 октября 2009 г.

Вынесение решения о взыскании налога за счет денежных средств, принятое по истечении указанного срока, недействительно. Тогда взыскание задолженности с налогоплательщика возможно только в судебном порядке.

В инкассовом поручении должны быть указаны:

· расчетные счета налогоплательщика, с которых должно осуществляться списание;

· сумма, подлежащая списанию.

Взыскание налога возможно как с рублевых, так и с валютных счетов налогоплательщика. Если взыскание налога происходит с валютных счетов, то руководитель налогового органа направляет в банк дополнительное инкассовое поручение на продажу валюты.

При взыскании налога за счет денежных средств налоговый орган может принять решение о приостановлении операций по расчетному счету налогоплательщика (для накопления денежных средств). Приостановление операций по расчетному счету налогоплательщика-организации означает прекращение банком всех расходных операций по данному счету. Решение о приостановлении расходных операций направляется в банк с одновременным уведомлением налогоплательщика-организации. Решение налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке подлежит безусловному исполнению банком.

Решение о приостановлении операций налогоплательщика-организации и налогоплательщика — индивидуального предпринимателя по их счетам в банке может быть принято в случае непредставления ими налоговой декларации в налоговый орган в течение двух недель по истечении установленного срока.

Банк не несет ответственности за убытки, понесенные налогоплательщиком в результате приостановления его операций в банке. Банк не вправе открывать другие расчетные счета налогоплательщику, если имеет решение налогового органа о приостановлении операций по расчетному счету.

Процедура взыскания налога за счет денежных средств налогоплательщика показана на схеме.

При недостаточности или отсутствии денежных средств на расчетном счете налогоплательщика или отсутствии информации

О его расчетных счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика.

Взыскание налога за счет имущества налогоплательщика — организации или индивидуального предпринимателя осуществляется в бесспорном порядке, а с налогоплательщика — физического лица, не являющегося индивидуальным предпринимателем, — в судебном порядке.

Налог взыскивается за счет имущества налогоплательщика — организации или индивидуального предпринимателя на основании решения, вынесенного руководителем налогового органа, которое должно быть направлено судебному приставу в течение трех дней с момента вынесения. Постановление должно быть подписано руководителем налогового органа и заверено гербовой печатью. Исполнительные действия выполняются судебным приставом в двухмесячный срок с момента поступления к нему такого постановления.

Взыскание налога за счет имущества должно проводиться последовательно в отношении:

· наличных денежных средств;

· имущества, не участвующего непосредственно в произвол' ственном процессе (ценные бумаги, непроизводственные помещения, легковой транспорт);

· готовой продукции (товаров), материальных ценностей, не Участвующих в производственном процессе;

· сырья и материалов, участвующих в производственном процессе, а также станков, оборудования и других основных средств.

Должностные лица налоговых органов не вправе приобретать имущество, реализуемое в счет погашения задолженности по уплате налога.

С 1 января 2000 г. взыскание налога за счет имущества налогоплательщика проводится службой судебных приставов. Обращение взыскания на имущество должника состоит из изъятия и принудительной реализации этого имущества.

Если есть основания полагать, что имущество, с помощью которого будет погашаться задолженность по налогам (сборам), может быть сокрыто, уничтожено или вывезено, то проводится арест этого имущества.

Арест имущества — ограничение права собственности налогоплательщика-организации в отношении этого имущества, проводится только с санкции прокурора и может быть полным или частичным.

Полный арест — ограничение права собственности на имущество, при котором налогоплательщик не вправе распоряжаться имуществом (продавать, сдавать в аренду), а владеть и пользоваться может, но с разрешения налогового органа.

Частичный арест — ограничение права собственности на имущество, при котором налогоплательщик может владеть, пользоваться и распоряжаться имуществом, но с разрешения налогового органа.

Аресту может подлежать только то имущество, которое необходимо для погашения задолженности по налогам, а также все имущество налогоплательщика-организации. Решение о наложении ареста на имущество выносит в форме постановления руководитель налогового органа.

Аресту подлежит только имущество, необходимое и достаточное для исполнения обязанности по уплате налога. Арест осуществляется только в том случае, когда принято решение о взыскании налога за счет имущества. Арест возможен только в отношении имущества юридического лица.

Арест имущества проводится с участием понятых. При аресте имущества может присутствовать сам налогоплательщик либо его представитель.

Проведение ареста имущества в ночное время не допускается.

Должностные лица, осуществляющие арест, должны предъявить:

· санкцию прокурора;

· документы, удостоверяющие их полномочия;

· постановление о наложении ареста.

При аресте имущества составляется соответствующий протокол, в котором указываются:

· имущество, подлежащее аресту;

· его описание;

· его количество;

· стоимость (по возможности).

Руководитель налогового органа определяет место, где должно храниться арестованное имущество.

Решение об аресте имущества отменяет руководитель налогового органа в случае выполнения налогоплательщиком своих обязательств по уплате налога.

Процедура взыскания налога за счет имущества налогоплательщика (организации и индивидуального предпринимателя) показана на схеме.

5. Изменение сроков уплаты налогов (сборов)

Изменением срока уплаты налога (сбора) признается перенос установленного законодательством срока на более поздний период, что равнозначно предоставлению налогоплательщику кредита. при этом за пользование таким своеобразным кредитом предусматривается уплата процентов, как правило, более льготных по сравнению с процентами за коммерческие банковские кредиты.

Срок уплаты налога не может быть изменен в случаях (п. 1 ст. 62 НК РФ):

· возбуждения уголовного дела, связанного с нарушением налогового законодательства;

· рассмотрения дела о налоговом правонарушении, связанного с несоблюдением налогового законодательства;

· достаточных оснований для предположения о том, что лицо воспользуется таким изменением для сокрытия своих денежных средств либо собирается выехать за пределы РФ.

Органами, в компетенцию которых входит принятие решения об изменении срока уплаты налога и сбора, являются:

· по федеральным налогам (сборам) — федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов;

· по региональным и местным налогам (сборам) — финансовые органы субъекта Федерации и муниципального образования совместно с налоговыми органами по местонахождению (месту жительства) налогоплательщика;

· по налогам (сборам), подлежащим уплате в связи с перемещением товаров через таможенную границу РФ, — Федеральная таможенная служба (ФТС России) или уполномоченные ею таможенные органы;

· по государственной пошлине — уполномоченные органы, осуществляющие контроль за уплатой государственной пошлины;

· по единому социальному налогу — федеральный орган исполнительной власти, уполномоченный проводить контроль и надзор в области налогов и сборов совместно с органами соответствующих государственных внебюджетных фондов.

Виды изменения срока уплаты и сроки уплаты налогов

| Вид изменения срока уплаты налога | Срок предоставления |

| Отсрочка, рассрочка | До одного года |

| Инвестиционный налоговый кредит | От одного года до пяти лет |

Отсрочка или рассрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок более одного года, но не превышающий трех лет, может быть предоставлена по решению Правительства РФ.

Отсрочка или рассрочка по уплате федеральных налогов, не превышающая пяти лет, может быть предоставлена по решению министра финансов РФ.

Отсрочка или рассрочка по уплате налога может быть предоставлена налогоплательщику при наличии хотя бы одного из следующих оснований:

1) причинение этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержка этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

3) угроза банкротства этого лица в случае единовременной выплаты им налога;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров (работ, услуг) лицом носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утверждается Правительством РФ.

Если отсрочка или рассрочка по уплате налога (сбора) предоставлена в связи со стихийным бедствием или в результате задержки финансирования из бюджета, то на сумму задолженности проценты не начисляются.

Если рассрочка или отсрочка по уплате налога предоставлена по основаниям 3-5, на сумму задолженности начисляются проценты по ставке, равной 1/2 ставки рефинансирования Банка России.

Отсрочка или рассрочка по уплате налога может быть предоставлена по одному или нескольким налогам. Заявление о предоставлении отсрочки (рассрочки) подается в уполномоченный орган и рассматривается в течение одного месяца. Решение направляется налогоплательщику в трехдневный срок.

Решение о предоставлении отсрочки (рассрочки) по уплате налога (сбора) должно содержать:

· данные о налоге, по уплате которого предоставляется отсрочка (рассрочка);

· сведения о сроках, порядке уплаты задолженности и начисленных процентах;

· в необходимых случаях — документы об имуществе, которое является предметом залога

Отсрочка (рассрочка) может быть предоставлена под залог имущества. В этом случае решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества между налогоплательщиком и налоговым органом.

Отказ в предоставлении отсрочки (рассрочки) должен быть мотивированным.

Инвестиционный налоговый кредит — изменение срока уплаты налога, когда организации при наличии соответствующих оснований предоставляется возможность в течение определенного срока в определенных пределах уменьшить свои Платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен организации при наличии хотя бы одного из следующих оснований:

1) проведение организацией научно-исследовательских и опытно-конструкторских работ (НИОКР) либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами. В данном случае максимально возможный кредит — 30% стоимости приобретенного организацией целевого оборудования;

2) осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья и материалов. В данном случае сумма кредита определяется по согласованию между уполномоченным органом и заинтересованным лицом;

3) выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению. В данном случае сумма кредита также определяется по согласованию между уполномоченным органом и заинтересованным лицом;

4) выполнение организацией государственного оборонного заказа.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите. Уменьшение проводится по каждому налоговому платежу до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите. Суммы, на которые уменьшаются налоговые платежи, не могут превышать 50% размеров соответствующих платежей, определенных по общим правилам.

Пример 4.2. Налогоплательщику предоставлен инвестиционный налоговый кредит под создание новых видов материалов. Кредит предоставлен по налогу на прибыль на два года (с 1 января 2007 г. по 1 января 2009 г.). Сумма кредита, определенная договором, составляет 160 000 руб. Сумма уменьшений налогового платежа равна 40%.

Рассмотрим порядок предоставления инвестиционного налогового кредита.

Организация уплачивает налог на прибыль ежеквартально. Сумма налога на прибыль без уменьшений за 2007 г.:

за I квартал — 80 000 руб.;

за II квартал — 110 00 руб.;

за III квартал — 90 000 руб.;

за IV квартал — 120 000 руб.

Общая сумма неуплаченного налога за 2007 г. составила 160 000 руб. = 32 000 руб. (80 000 руб. х 40%) + 44 000 руб. + 36 000 руб. + + 48 000 руб.

Таким образом, организация начиная с 2008 г. теряет право уменьшать свои платежи по налогу на прибыль и будет погашать сумму кредита и начисленных по ней процентов.

Решение о предоставлении инвестиционного налогового кредита принимается уполномоченным органом в течение одного месяца и в обязательном порядке согласуется с финансовыми органами. Такое решение служит основанием для заключения с налогоплательщиком договора об инвестиционном налоговом кредите.

Договор об инвестиционном налоговом кредите должен предусматривать:

· налог, по которому предоставляется инвестиционный налоговый кредит;

· порядок уменьшения налоговых платежей;

· сумму кредита;

· срок действия договора;

· начисляемые на сумму кредита проценты;

· порядок погашения суммы кредита и начисленных процентов.

документы об имуществе, которое является предметом залога, либо поручительство.

Ставки процентов за пользование инвестиционным налоговым кредитом должны быть не менее 1/2 и не более 3/4 ставки рефинансирования Банка России.

Копию договора организация представляет в налоговый орган по месту ее учета в пятидневный срок со дня заключения договора.

Порядок и условия применения инвестиционного налогового кредита регламентируется ст. 66 НК РФ.

Действие отсрочки, рассрочки, налогового или инвестиционного налогового кредита прекращается в случаях:

· уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов по истечении установленного срока;

· по решению уполномоченного органа при нарушении налогоплательщиком условий предоставления отсрочки, рассрочки.

В последнем случае при досрочном прекращении отсрочки или рассрочки налогоплательщик должен уплатить недополученную сумму задолженности и процентов на эту сумму, которые начисляются за каждый день действия договора по ставке рефинансирования Банка России.

Действие договора о налоговом или инвестиционном налоговом кредите может быть досрочно прекращено по согласованию сторон или решению суда.

Если налогоплательщик нарушил условия договора о предоставлении инвестиционного налогового кредита, то договор расторгается. При этом налогоплательщик обязан уплатить всю сумму неуплаченного налога и проценты на эту сумму, которые начисляются за каждый день действия договора по ставке рефинансирования Банка России.

При уплате налога (сбора) с нарушением срока уплаты налогоплательщик уплачивает еще и пени.

6. Способы обеспечения обязанностей по уплате налогов (сборов)

Государство обеспечивает своевременное выполнение налогоплательщиками их обязательств по уплате налогов (сборов) посредством разных способов. К этим способам относятся:

· залог имущества;

· поручительство;

· пеня.

Такие способы обеспечения обязанностей по уплате налогов (сборов), как приостановление операций по счетам налогоплательщиков в банке и арест имущества налогоплательщика, были рассмотрены в параграфе 4.4.

Залог имущества, поручительство и пеня обеспечивают исполнение обязанностей по уплате налогов (сборов) в случае изменения сроков их уплаты (предоставление отсрочки, рассрочки, налогового или инвестиционного налогового кредита).

Залог имущества. Договор залога заключается налоговым органом и залогодателем, причем залогодателем может быть как сам налогоплательщик, так и третье лицо. В случае невыполнения налогоплательщиком его обязательств по уплате налога (сбора) налоговый орган исполняет эти обязанности за счет стоимости заложенного имущества.

Имущество в залоге может находиться либо у залогодателя, либо у налогового органа. Предметом залога может выступать имущество, не являющееся предметом залога по другому договору и находящееся в собственности налогоплательщика либо третьего лица.

Поручительство оформляется договором между налоговым органом и поручителем, который может быть как юридическим, так и физическим лицом; кроме того, допускается одновременное участие нескольких поручителей. Согласно заключенному договору поручитель обязывается исполнить в полном объеме налоговые обязательства в случае их невыполнения налогоплательщиком. Налогоплательщик и поручитель несут солидарную ответственность. Принудительное взыскание налога с поручителя проводит налоговый орган в судебном порядке, после чего у поручителя появляется право требовать от налогоплательщика уплаты им сумм, а также возмещения убытков и процентов.

Пеня — сумма, выраженная в денежном эквиваленте, которую налогоплательщик должен выплатить в случае несвоевременной уплаты налогов (сборов). Сумма пени начисляется за каждый календарный день просрочки налогового платежа в бюджет соответствующего уровня начиная со дня, следующего за установленным законодательством днем уплаты налога (сбора).

Пеня взимается за каждый день просрочки в процентах от неуплаченной суммы налога (сбора) за счет:

денежных средств налогоплательщика на счетах в банке;

иного имущества налогоплательщика. Принудительное взыскание пени с юридических лиц и индивидуальных предпринимателей проводится в бесспорном порядке) с физических лиц, не являющихся индивидуальными предпринимателями, — в судебном порядке.

Пени не начисляются:

· на штрафные санкции;

· на сумму начисленных пеней;

· на сумму недоимки, которую налогоплательщик не смог погасить в случае приостановки налоговым органом операций по расчетному счету.

Ставка пени равна 1/300 действующей во время ее начисления ставки рефинансирования Банка России.

Пример 4.3. Налогоплательщик должен был уплатить налог в сумме 5000 руб. 10 октября, однако уплатил его 25 октября. Ставка рефинансирования — 14%. Рассчитаем сумму пени.

Ставка пени за каждый день просрочки налогового платежа — 0,05% (14% : 300). Количество дней - 15.

Сумма пени, подлежащая внесению в бюджет за несвоевременную уплату налога, равна 37,5 руб. (5000 руб. х 15 дн. х 0,05% : 100%).

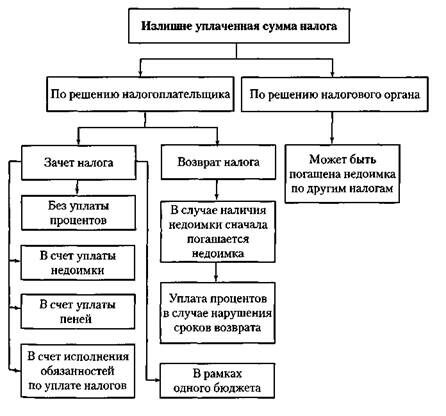

7. Зачет и возврат излишне уплаченных и излишне взысканных сумм налога (сбора)

Зачет и возврат излишне уплаченной суммы налога. Излишне Уплаченная сумма налога может возникнуть у налогоплательщика в результате арифметической ошибки или перечисления налога не на тот расчетный счет. Эту сумму налогоплательщик может направить:

· на исполнение обязанностей по уплате налогов;

· на погашение недоимки;

· на уплату пеней;

Зачет суммы излишне уплаченного налога проводит налоговый орган по месту учета налогоплательщика без начисления процентов. Если переплату обнаруживает налоговый орган, то он обязан сообщить об этом налогоплательщику не позднее одного месяца с момента ее обнаружения и направить налогоплательщику предложение о совместной выверке уплаченных налогов.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей, погашения недоимки, уплаты пеней осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления.

Зачет излишне уплаченной суммы налога возможен только в рамках одного бюджета.

Пример 4.4. Если переплата произошла по налогу, зачисляемому в федеральный бюджет, то перезачесть такую переплату можно только по налогам, зачисляемым в этот бюджет.

Налоговый орган вправе самостоятельно провести зачет, если имеется недоимка по другим налогам, и обязан проинформировать налогоплательщика относительно вынесенного решения о зачете сумм излишне уплаченного налога не позднее двух недель со дня подачи заявления о зачете. Эти суммы могут быть возвращены налогоплательщику на основании его письменного заявления. Если у налогоплательщика имеется недоимка по уплате налога или задолженность по пеням, то излишне уплаченные суммы возвращаются только после погашения такой недоимки.

Излишне уплаченные суммы налога налоговый орган возвращает в течение одного месяца со дня подачи заявления налогоплательщика. В случае несвоевременного возврата этих сумм начисляются проценты за каждый день просрочки в размере ставки рефинансирования Банка России, действовавшей за дни нарушения срока возврата.

Пример 4.5. Организация 5 августа 2008 г. подала заявление о возврате излишне уплаченного в размере 100 000 руб. налога в федеральный бюджет. Недоимка по налогам и задолженность по пеням перед федеральным бюджетом отсутствовали. По истечении месяца со дня подачи заявления налог возвращен не был. Излишне уплаченная сумма была перечислена налоговым органом на расчетный счет налогоплательщика 1 ноября 2008 г. Ставка рефинансирования до указанной даты включительно оставалась неизменной — 14% годовых. Согласно НК РФ срок возврата излишне уплаченной суммы налога истек 5 сентября 2008 г.

Таким образом, проценты должны были начисляться за 57 дней (со дня, следующего за днем истечения срока возврата, по день возврата включительно). Размер процентов, подлежащих уплате, составил 224,2 руб. (10 000 руб. х 14% : 100% х 57 дн.: 356 дн.).

Процедура возврата и зачета излишне уплаченной суммы налога показана на схеме.

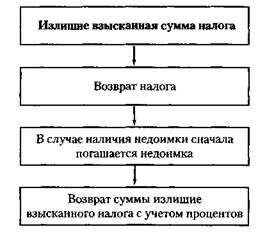

Зачет и возврат излишне взысканной сумы налога. Излишне взысканная сумма налога может возникнуть в результате неправомерных действий налоговых органов.

Пример 4.6. При документальной налоговой проверке неправильно определена подлежащая уплате сумма налога, которая в бесспорном порядке была взыскана с налогоплательщика.

Излишне взысканная сумма налога подлежит возврату налогоплательщику. Однако при наличии у налогоплательщика недоимки по уплате налогов или задолженности по пеням возврат происходит только после погашения недоимки. Решение о возврате суммы излишне взысканного налога принимает налоговый орган на основании письменного заявления налогоплательщика в течение двух недель со дня подачи такого заявления.

Налоговый орган, установив факт излишнего взыскания налога, обязан сообщить об этом налогоплательщику не позднее одного месяца со дня обнаружения.

Сумма излишне взысканного налога возвращается с начисленными на нее процентами, которые начисляются со дня, следующего за днем взыскания, по день фактического возврата согласно действовавшей в эти дни ставке рефинансирования Банка России. Сумма излишне взысканного налога и начисленные на эту сумму проценты подлежат возврату налоговым органом не позднее одного месяца со дня принятия решения налоговым органом.

Процедура возврата излишне взысканной суммы налога показана на схеме.

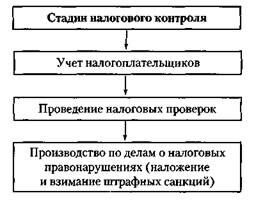

8. Налоговый контроль: формы и методы проведения

Налоговый контроль представляет собой комплексную и целенаправленную систему экономико-правовых действий компетентных органов государственной власти, которая базируется на законодательстве в области налогообложения и направлена на сбор и анализ информации об исполнении налогоплательщиками обязанности по уплате налогов.

Цель проведения налогового контроля — выявление фактов нарушения налогового законодательства, их пресечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков.

Налоговый контроль является необходимым условием функционирования налоговой системы. При отсутствии или низкой эффективности налогового контроля трудно рассчитывать на то, что налогоплательщики будут своевременно и в полном объеме уплачивать налоги и сборы. Таким образом, налоговый контроль позволяет пополнять государственный бюджет и дисциплинировать налогоплательщиков.

В широком смысле налоговый контроль охватывает все сферы деятельности уполномоченных органов, включая ведение налогового учета, налоговых проверок, а также все сферы деятельности контролируемых субъектов, связанные с уплатой налогов и сборов, предоставлением налоговой отчетности и т.д.

В узком смысле под налоговым контролем подразумевается проведение налоговых проверок уполномоченными органами.

Перед налоговым контролем стоят следующие задачи:

· обеспечить полноту и своевременность выполнения налоговых обязательств перед бюджетом;

· содействовать правильному ведению бухгалтерского и составлению налогового учета и отчетности;

· обеспечить соблюдение действующего налогового законодательства;

· выявить и пресечь налоговые правонарушения.

Методы налогового контроля — это совокупность приемов и способов, с помощью которых контролирующие органы осуществляют налоговый контроль. При проведении налогового контроля уполномоченные органы применяют общенаучные методы:

· диалектический подход;

· принципы логического и системного анализа;

· методы экономического анализа и статистических группировок;

· визуальный осмотр;

· выборочная проверка документов и др.

Субъектами налогового контроля выступают участники налоговых правоотношений: налоговые, таможенные, финансовые органы; сборщики налогов; органы государственных внебюджетных фондов, которые действуют в рамках своей компетенции.

Объектами налогового контроля выступают действия (бездействие) налогоплательщиков, налоговых агентов, сборщиков налогов и сборов.

Место постановки на налоговый учет в зависимости от категории налогоплательщиков

| Категория налогоплательщиков | Место постановки на учет |

| Организации | По местонахождению организации По местонахождению обособленных подразделений организации По местонахождению имущества |

| Физическое лицо или индивидуальный предприниматель | По месту жительства По местонахождению имущества По местонахождению транспортных средств |

Налоговые органы обязаны поставить на учет организацию или индивидуального предпринимателя в течение пяти дней после подачи заявления и предусмотренных законодательством документов и выслать по почте уведомление о постановке на учет в налоговом органе по формам, которые устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и в порядке, утвержденном Минфином России.

В случае ликвидации или реорганизации организации, открытия или закрытия филиала или обособленного подразделения налогоплательщик обязан уведомить об этом налоговый орган, который проводит снятие с учета, в течение 14 дней.

Идентификационный номер налогоплательщика (ИНН). Каждому налогоплательщику присваивается единый идентификационный номер, который необходимо указывать во всех документах, подаваемых в налоговый орган, в том числе в декларациях, отчетах и заявлениях. Сведения о налогоплательщике с момента постановки на налоговый учет являются налоговой тайной. Законодательством также предусмотрен код причины постановки на налоговый учет (КПП), который присваивается в зависимости от вида деятельности, осуществляемой организацией.

При постановке на налоговый учет налогоплательщик получает соответствующее свидетельство, в котором указываются:

· название организации (индивидуального предпринимателя);

· ИНН;

· КПП;

· юридический адрес;

· данные о государственной регистрации;

· другие необходимые данные.

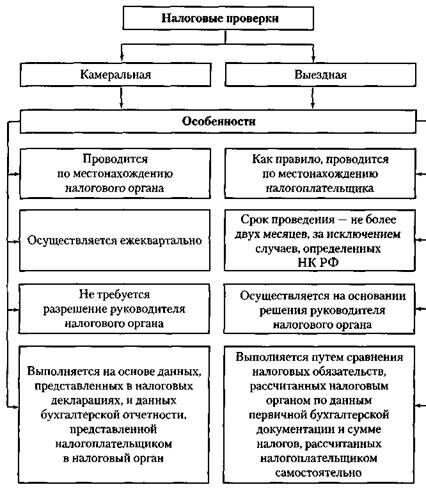

9. Камеральная налоговая проверка: цели и методы проведения

ОДНОЙ ИЗ САМЫХ РАСПРОСТРАНЕННЫХ ФОРМ ОСУЩЕСТВЛЕНИЯ НАЛОГОВЫМИ ОРГАНАМИ КОНТРОЛЯ ПОЛНОТЫ И СВОЕВРЕМЕННОСТИ УПЛАТЫ НАЛОГОВ ЯВЛЯЮТСЯ КАМЕРАЛЬНЫЕ НАЛОГОВЫЕ ПРОВЕРКИ, КОТОРЫЕ ПРОВОДЯТСЯ В ОТНОШЕНИИ КАЖДОГО НАЛОГОПЛАТЕЛЬЩИКА.

Камеральная проверка проводится по местонахождению налогового органа. Для выполнения камеральной проверки налогоплательщик представляет в налоговые органы налоговые декларации по уплачиваемым налогам, а также бухгалтерскую отчетность. В бухгалтерскую отчетность входят:

· форма № 1 «Бухгалтерский баланс»;

· форма № 2 «Отчет о прибылях и убытках»;

· форма № 3 «Отчет об изменениях капитала»;

· форма № 4 «Отчет о движении денежных средств»;

· форма № 5 «Приложение к бухгалтерскому балансу»;

· форма № б «Отчет о целевом использовании денежных средств».

Камеральная налоговая проверка осуществляется без специального разрешения руководителя налогового органа только в течение трех месяцев с момента представления налогоплательщиком всех необходимых документов.

При камеральной проверке налоговые органы изучают:

· правильность заполнения налоговых деклараций и их соответствие требованиям действующего законодательства;

· правильность исчисления налогов, применения налоговых льгот и налоговых ставок.

При камеральной проверке налоговые органы имеют право истребовать у налогоплательщика документы, подтверждающие данные, отраженные в налоговой декларации. В случае обнаружения неточностей, неясностей и противоречий налоговый орган уведомляет об этом налогоплательщика с требованием внести необходимые изменения. Налогоплательщик освобождается от налоговой ответственности, если изменения в декларацию вносятся в том числе до выездной налоговой проверки.

На сумму доплат по налогам, которая выявляется в результате камеральной налоговой проверки, налоговые органы предъявляют требования об уплате налога.

На сегодняшний день камеральные проверки заняли лидирующее положение в системе налогового контроля, что обусловлено рядом факторов:

1) камеральная проверка — наименее трудоемкая форма налогового контроля (затраты труда на ее проведение на несколько порядков ниже, чем на проведение выездной проверки) и в наибольшей степени поддается автоматизации;

2) данным видом налогового контроля, как правило, можно охватить 100% налогоплательщиков, представивших налоговую отчетность в налоговые органы, а выездные проверки налоговые органы имеют возможность проводить лишь у 20-25% налогоплательщиков, причем каждый налогоплательщик, сдающий отчетность, кроме крупных, подвергается камеральной проверке один раз в квартал, а крупный — один раз в месяц;

3) в последнее время камеральные проверки стали более эффективными за счет того, что они заключаются не только в контроле показателей налоговой отчетности, но и стали включать в себя анализ уровня и динамики основных показателей финансово-хозяйственной деятельности организации, сравнительный анализ с использованием данных по аналогичным организациям, проверку логической связи между разными отчетными показателями, проверку отчетных показателей на предмет сопоставления с данными внешних источников и др.;

4) эффективность камеральных проверок по общей сумме дополнительно начисленных налогов год от года повышается;

5) сегодня налоговые органы имеют возможность проводить камеральный анализ по результатам камеральных проверок с помощью применения программно-информационных комплексов для отбора налогоплательщиков в целях выполнения выездных проверок.

Вполне возможно, что в будущем камеральные налоговые проверки станут основным видом налогового контроля.

Налоговая декларация — это письменное заявление налогоплательщика о полученных доходах, произведенных расходах, источниках доходов, налоговых льготах, начисленной и подлежащей перечислению в бюджет сумме налога.

Налоговая декларация должна содержать ряд сведений, перечисленных в таблице.

Данные налоговой декларации

| Для юридических лиц | Для физических лиц |

| Название организации ИНН налогоплательщика При необходимости коды по ОКОНХ, ОКПО, КПП Фамилия ответственного исполнителя Контактные телефоны | Фамилия, имя, отчество; ИНН налогоплательщика Адрес, индекс и место жительства Паспортные данные Данные, относящиеся к расчету налога |

| Данные, относящиеся к расчету налога Подпись руководителя и главного бухгалтера Печать организации | Другие документы, подтверждающие сведения, отраженные в налоговой декларации |

Налоговую декларацию каждый налогоплательщик представляет в налоговый орган по месту своего учета по каждому налогу, подлежащему уплате этим налогоплательщиком. Способы представления налоговой декларации названы в таблице.

Способы представления налоговой декларации

| Способ представления | Подтверждение сдачи представления |

| Лично | Налоговый орган обязан поставить отметку о приеме на каждой налоговой декларации |

| Через своего представителя | |

| По почте заказным письмом с уведомлением и описью вложения | Налоговая декларация считается поданной в день отправки, что подтверждается почтовой квитанцией |

| По телекоммуникационным каналам связи | Налоговый орган передает подтверждение о получении налоговой декларации в электронном виде |

НК РФ предусмотрены случаи, в которых внесение изменений и дополнений в налоговую декларацию освобождает налогоплательщика от налоговой ответственности, если такое изменение проведено:

· до окончания срока подачи декларации;

· после окончания срока подачи декларации, но до окончания срока уплаты налога;

· после всех перечисленных сроков, но до выездной налоговой проверки.

10. Выездная налоговая проверка: цели, методы проведения, обжалование результатов

В настоящее время выездные налоговые проверки остаются основным видом налогового контроля. Существует два вида выездной налоговой проверки: комплексный и тематический.

Комплексная выездная налоговая проверка предусматривает полную проверку финансово-хозяйственной деятельности налогоплательщика.

При тематической выездной налоговой проверке проверяется начисление и уплата одного или нескольких налогов.

Налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки.

Пример 4.7. Выездная налоговая проверка была назначена на 17 февраля 2009 г. Следовательно, проверкой будут охвачены только три года (2006-2008 гг.).

Если предпринимательская деятельность осуществляется с 2007 г., то и проверка будет проводиться за 2007-2008 гг.

Выездная налоговая проверка проводится на основании решения руководителя налогового органа. В данном решении должны быть отражены:

· фамилии, имена, отчества, должности, классный чин лиц, осуществляющих выездную налоговую проверку;

· фамилия, имя, отчество, должность и классный чин лица, вынесшего решение о проведении выездной налоговой проверки;

· ИНН налогоплательщика;

· проверяемые периоды;

· вопросы проверки (виды налогов, по которым выполняется проверка). Если в решении указано: «Проверка правильности исчисления НДС и налога на прибыль организаций», то проверка будет тематической; если «Проверка правильности соблюдения законодательства о налогах и сборах», то это — комплексная проверка, которая охватывает вопросы правильности исчисления и уплаты всех налогов (сборов).

Наличие решения — единственное основание для допуска лиц, выполняющих выездную налоговую проверку, к ее проведению. i Отсутствие хотя бы одного реквизита в тексте решения служит | основанием, чтобы не допустить проверяющих к проверке.

Запрещают повторные выездные проверки по одним и тем же налогам за один и тот же период. Исключением в этом случае являются проверки, проводимые вышестоящим налоговым органом в порядке контроля, а также проверки в связи с ликвидацией (реорганизацией) организации.

Срок проведения выездной налоговой проверки составляет не более двух месяцев. Однако в исключительных случаях по решению вышестоящего налогового органа он может быть увеличен на один месяц. При наличии филиалов и обособленных подразделений срок проверки увеличивается на один месяц.

При выездной налоговой проверке работники налогового органа осуществляют расчет налоговых платежей на основании первичной бухгалтерской документации налогоплательщика и их сверку с суммами налогов, представленными налогоплательщиком в декларациях.

Особенности камеральных и выездных налоговых проверок показаны на схеме.

При проведении выездной налоговой проверки должностные лица налогового органа:

· могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для данной формы налогового контроля. Не могут привлекаться в качестве свидетелей несовершеннолетние лица и лица, не способные в силу своих физических либо психических недостатков правильно воспринимать обстоятельства, имеющие значения для налогового контроля;

· имеют право доступа на территории и в помещения, используемые налогоплательщиком для получения дохода, с предъявлением служебных удостоверений и решения о проведении выездной налоговой проверки. При воспрепятствовании доступу должностных лиц налогового органа в эти помещения (на территории) составляется акт, в котором определяются суммы налогов, подлежащих уплате, на основе оценки имеющихся сведений о налогоплательщике или по аналогии;

· могут проводить осмотр помещений, территорий и документов, принадлежащих налогоплательщику, в присутствии понятых и самого налогоплательщика. По результатам осмотра составляется протокол.

По окончании выездной налоговой проверки руководитель проверяющей группы составляет справку с указанием предмета проверки и срока ее проведения. Один экземпляр справки вручается налогоплательщику, другой с отметкой о ее получении остается у налогового органа.

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки уполномоченным лицом дол-ясен быть составлен по установленной форме акт налоговой проверки, который в течение пяти дней с даты его подписания должен быть вручен налогоплательщику либо его представителю.

Истребование документов. При выездной налоговой проверке должностные лица налоговых органов, проводящие проверку, имеют право истребовать у налогоплательщика документы, необходимые для ее осуществления. В этом случае составляется требование о представлении документов за подписью руководителя проверяющей группы, и лицо, которому адресовано данное требование, обязано представить документы в пятидневный срок.

Помимо представления документов налогоплательщик составляет опись данных документов, которую подписывают лицо, выполняющее налоговую проверку, и налогоплательщик. В случае непредставления или несвоевременного представления документов налогоплательщик несет ответственность в соответствии с налоговым законодательством.

Выемка документов и предметов. При выездной налоговой проверке, когда имеются достаточные основания полагать, что документы могут быть сокрыты, изменены или уничтожены, налоговый орган имеет право провести выемку документов на основании специального постановления руководителя налогового органа. Запрещается проводить выемку документов в ночное время.

Выемка документов проводится в присутствии понятых с составлением протокола и описи изымаемых документов. Копия данного протокола вручается налогоплательщику под расписку. При необходимости изымаются оригиналы документов, однако в таком случае налоговый орган обязан выдать налогоплательщику копии в течение пяти дней.

В случае отказа налогоплательщика допустить должностных лиц налогового органа в помещение, где находятся подлежащие выемке документы, должностные лица имеют право войти туда сами.

Привлечение экспертов и переводчиков. Если при выездной налоговой проверке потребуются специальные знания по предметам, не относящимся к компетенции налоговых органов, можно привлечь экспертов, других специалистов и переводчиков. Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные знания в науке, искусстве, технике и т.д. Эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы. Он также вправе отказаться от дачи заключения, если не обладает достаточными знаниями или представленных ему материалов недостаточно.

При выполнении экспертизы проверяемое лицо имеет право:

· требовать назначения другого эксперта;

· присутствовать при проведении экспертизы;

· знакомиться с заключением эксперта.

Эксперт дает заключение в письменной форме, в которой излагаются ход проведенных исследований и полученные результаты.

При необходимости для участия в выездной налоговой проверке могут быть привлечены переводчик-профессионал, обладающий специальными знаниями и навыками и не заинтересованный в исходе дела, и переводчик. Переводчиком может быть признано не заинтересованное в исходе дело лицо, владеющее языком, знание которого необходимо для перевода. За отказ, уклонение от своих обязанностей либо осуществление заведомо ложного перевода НК РФ предусмотрена ответственность.

Оформление и обжалование результатов выездной налоговой проверки. По результатам выездной налоговой проверки в течение двух месяцев с момента ее окончания налоговый орган составляет акт, в котором указываются:

· общие данные о проверке (кем, когда, по каким вопросам, за какой период и в какой организации выполнялась выездная налоговая проверка, а также данные об организации — юридический адрес, виды деятельности, состав учредителей и т.д.);

· налоговые правонарушения, обнаруженные в ходе проверки, со ссылками на статьи НК РФ (все факты налоговых правонарушений должны быть документально подтверждены);

· выводы и предложения проверяющих по устранению выявленных нарушений.

Копия акта вручается налогоплательщику. В случае уклонения налогоплательщика от получения копии акта должностные лица налогового органа делают соответствующую отметку, акт направляется по почте и считается полученным в течение шести дней с момента отправления.

Если налогоплательщик не согласен с результатами выездной налоговой проверки, то он имеет право в двухнедельный срок с момента получения акта направить письмо о своем несогласии в налоговый орган. Разногласия фиксируются в произвольной форме, однако они должны быть документально подтвержденными и обоснованными.

В течение установленного НК РФ срока разногласия должны быть рассмотрены налоговым органом и по ним должно быть вынесено решение:

· о привлечении налогоплательщика к ответственности;

·  об отказе в привлечении к налоговой ответственности;

об отказе в привлечении к налоговой ответственности;

· о проведении дополнительных мероприятий, если налоговый орган не имеет достаточных доказательств вины налогоплательщика.

При вынесении решения о привлечении налогоплательщика к налоговой ответственности в течение 10 дней ему направляется требование об уплате налога с указанием суммы налога, пеней и штрафных санкций, подлежащих внесению в бюджет. При неисполнении требования об уплате налога налоговый орган имеет право взыскать сумму неуплаченного налога с налогоплательщика — организации или индивидуального предпринимателя в бесспорном порядке.

Если налогоплательщик не согласен с решением налогового органа, то он имеет право оспорить результаты выездной налоговой проверки в вышестоящий налоговый орган и (или) суд. Организации и индивидуальные предприниматели должны обращаться в арбитражный суд, физические лица, не являющиеся индивидуальными предпринимателями, — в суд общей юрисдикции.

Жалоба может быть подана в следующем порядке:

· в вышестоящий налоговый орган, а затем в суд;

· одновременно в вышестоящий налоговый орган и суд;

· в суд без предварительного обжалования в вышестоящий налоговый орган.

Жалоба в вышестоящий налоговый орган должна быть подана в течение трех месяцев с момента подписания налогоплательщиком акта выездной налоговой проверки. Вышестоящий налоговый орган обязан рассмотреть жалобу налогоплательщика в течение одного месяца с момента ее получения и вынести решение:

· оставить жалобу без удовлетворения (в случае подачи жалобы лицом, не имеющим полномочий выступать от имени налогоплательщика, либо отсутствия обоснований заявляемых требований, либо вступления в силу решения суда по вопросам, изложенным в жалобе, либо пропуска срока подачи жалобы);

· отменить акт налогового органа и назначить дополнительную проверку;

· отменить решение и прекратить производство по делу о налоговом правонарушении.

Жалобы рассматриваются в суде в зависимости от категории налогоплательщиков. Порядок рассмотрения жалоб от организаций и индивидуальных предпринимателей установлен Арбитражным процессуальным кодексом Российской Федерации (далее — АПК РФ), а жалоб от физических лиц, не являющихся индивидуальными предпринимателями, — Гражданским процессуальным кодексом Российской Федерации (далее — ГПК РФ).

11. Налоговые нарушения и ответственность за их совершение

Налоговым правонарушением признается совершенное противоправное (В НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ) ДЕЯНИЕ (ДЕЙСТВИЕ ИЛИ БЕЗДЕЙСТВИЕ) НАЛОГОПЛАТЕЛЬЩИКА, ЗА КОТОРОЕ НК РФ УСТАНОВЛЕНА ОТВЕТСТВЕННОСТЬ. НЕЗНАНИЕ ЗАКОНОВ НЕ ОСВОБОЖДАЕТ ОТ ОТВЕТСТВЕННОСТИ.

Запрещается повторное привлечение к налоговой ответственности за совершение одного и того же налогового правонарушения. Привлечение налогоплательщика к ответственности не освобождает его от обязанности платить налог. НК РФ предусмотрены обстоятельства, исключающие вину лица в совершении налогового правонарушения, смягчающие и отягчающие ответственность за нее.

Обстоятельства, исключающие привлечение к ответственности и исключающие вину лица в совершении налогового правонарушения

| Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения | Обстоятельства, исключающие вину лица в совершении налогового правонарушения |

| Отсутствие события налогового правонарушения | Совершение налогового правонарушения в связи с наступлением форс-мажорных обстоятельств |

| Отсутствие вины лица в совершении налогового правонарушения | Совершение налогового правонарушения вследствие исполнения письменных разъяснений налогового органа |

| Совершение деяния с признаками налогового правонарушения физическим лицом, не достигшим 16 лет | Совершение налогового правонарушения вследствие болезни или в состоянии аффекта |

| Истечение сроков давности привлечения к ответственности | Люди также интересуются этой лекцией: 16 Исполнение наказания в виде обязательных работ. Иные обстоятельства, которые могут быть признаны судом или налоговым органом исключающими вину лица в совершении налогового правонарушения |

К обстоятельствам, смягчающим налоговую ответственность относятся нарушения, совершенные в период тяжелых личных или семейных обстоятельств, под угрозой или те, которые могут быть признаны судом или налоговым органом как смягчающие.

К обстоятельствам, отягощающим налоговую ответственность, относятся нарушения, совершенные лицом, ранее привлекавшимся к ответственности за аналогичные деяния.

Обстоятельства, смягчающие или отягощающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом.

При наличии смягчающих обстоятельств налоговые санкции уменьшаются не менее чем в два раза, при наличии отягощающих обстоятельств увеличиваются в два раза.

Срок исковой давности по привлечению к налоговой ответственности составляет три года, кроме привлечения к ответственности за неуплату или неполную уплату налога или за грубое нарушение правил учета доходов и расходов объектов налогообложения.