Начисление простых процентов

ГЛАВА 1. Начисление простых процентов

Любая финансовая, коммерческая операция или сделка включает совокупность нескольких согласованных элементов: суммы платежа, сроков платежа, ставки процентов. Влияние этих параметров на финансовые результаты операции не всегда очевидно.

Цель изучения методов финансовых и коммерческих расчетов (МФКР) - изучение финансовых результатов операций в сложных ситуациях. Методы ФКР позволяют:

1) Определить конечные результаты для каждой из участвующих сторон;

2) Изучить зависимость этих результатов от основных параметров операции, определить предельные значения;

3) Планировать финансовую операцию;

4) Определить безубыточное изменение параметров операции.

1.1. Основные понятия количественного анализа

Одним из факторов финансовых расчетов является время. Так, принцип неравноценности денег во времени основан на том, что одна и та же сумма, рассматриваемая в разные моменты времени, обладает различной ценностью. Это параметр можно рассматривать в трех аспектах:

- денежная наличность обесценивается за определенный промежуток времени под влиянием инфляции;

- стоимость денег связана с обращением капитала;

Рекомендуемые материалы

- субъективные предпочтения.

Основное следствие принципа неравноценности денежных сумм во времени - неправомерность суммирования денежных величин, относящихся к разным моментам времени.

Корпорация «Юнион Карбайд» в Индии предложила компенсацию - $ 200 млн. в течение 35 лет. Расчеты показали, что сумма, которую необходимо положить в банк всего под 10 %, составляет $ 57,5 млн. Т.е. $ 57,5 млн. сегодня стоят столько же, сколько $ 200 млн., выплаченные в течение 35 лет.

Введем несколько основных понятий количественного анализа.

Первоначальный капитал (текущая или современная величина) – P.

Проценты (процентные деньги) - абсолютная величина дохода от использования денег в любой форме - I.

Наращение - первоначальная сумма капитала с начисленными процентами на определенный момент времени в будущем - S.

| S = P + I | (1) |

Далее будем говорить, что S и P являются эквивалентными суммами, т.е. обе эти величины являются одной и той же суммой, но рассматриваемой в разные моменты времени. Такое представление согласуется с принципом неравноценности денег.

Ставка - относительная величина дохода (в долях единицы) за фиксированный интервал времени.

Период начисления - интервал времени, к которому приурочена ставка. Чаще используется понятие «ставка годовых».

Рассмотрим простейшую финансовую операцию.

Однократно предоставляется в долг некоторая сумма P с условием, что через некоторое время n будет возвращена сумма S.

Эффективность подобной операции может быть охарактеризована одной из двух величин: темпом прироста i или темпом снижения d.

Темп прироста характеризует относительную величину дохода в сравнении с первоначально вложенной суммой.

| i = (S - P) / P, | (2) |

где i - ставка процента.

Темп снижения характеризует относительную величину дохода в сравнении с наращением, т.е. конечным финансовым результатом операции.

| d = (S - P) / S, | (3) |

где d - учетная ставка.

Очевидно, что обе ставки взаимосвязаны. Различие состоит в том, какая величина берется за базу сравнения. Проценты, рассчитанные по процентной ставке, называются декурсивными, по учетной - антисипативными.

Процесс перехода от исходной суммы P к ее значению в будущем называется наращением. Процесс перехода от будущей возвращаемой суммы S к ее значению в настоящем времени называется дисконтированием.

В зависимости от базы начисления ставки могут быть:

- простые ставки - база начисления постоянная;

- сложные ставки - за базу принимается сумма, полученная на предыдущем этапе наращения.

В зависимости от способа фиксации ставки:

- фиксированные - определяются контрактом изначально;

- плавающие - фиксируется не сама ставка, а изменяющаяся во времени «базовая» ставка и размер надбавки к ней - маржи.

| i = iб + iм, | (4) |

где iб - базовая ставка,

iм - маржа.

Примеры плавающих ставок:

ЛИБОР (London InterBank Offered Rate) - усредненная по четырем крупнейшим банкам объявленная лондонская межбанковская ставка по предоставлению кредитов (ставка предложения).

MIBID[1] (Moscow InterBank Bid) - объявленная ставка по привлечению кредитов (не менее 100 банков).

МIBOR (Moscow InterBank Offered Rate) - объявленная ставка по предоставлению кредитов. Получена РБК усреднением от заявленных крупнейшими банками (в базе не менее 100 банков).

MIACR (Moscow InterBank Actual Credit Rate) - фактическая ставка по предоставлению кредитов.

В зависимости от интервалов начисления ставки разделяют на:

- дискретные - используются для начисления за фиксированные интервалы времени;

- непрерывные - используются для оценки непрерывных процессов при проведении финансового анализа.

Таблица 1

Ставки по рублевым межбанковским кредитам на 22.07.2005

| Срок кредита (дни) | MIBID | MIBOR | MIACR | ||||||

| сегодня | вчера | неделю назад | сегодня | вчера | неделю назад | сегодня | вчера | неделю назад | |

| 1 | 4.26 | 3.60 | 1.61 | 6.24 | 5.37 | 2.97 | -- | 7.10 | 3.17 |

| 2-7 | 3.51 | 3.59 | 2.07 | 5.61 | 5.69 | 4.30 | -- | 6.52 | 2.83 |

| 8-30 | 3.84 | 4.03 | 3.33 | 5.79 | 5.97 | 5.32 | -- | 5.76 | 3.15 |

| 31-90 | 4.47 | 4.46 | 4.16 | 6.76 | 6.81 | 6.38 | -- | 5.79 | 5.36 |

| 91-180 | 5.09 | 5.12 | 4.86 | 7.56 | 7.59 | 7.33 | -- | -- | 4.50 |

| 181-365 | 6.16 | 6.26 | 6.02 | 8.90 | 8.80 | 8.48 | -- | -- | -- |

1.2. Начисление простых процентов

Использование метода начисления простых процентов предполагает, что доход за каждый период времени начисляется на одно и ту же первоначальную величину P.

Пусть срок операции n = 2. Необходимо найти наращение на конец второго года при условии начисления простых процентов. Используя (1) и (2) получаем на конце первого года (n = 1):

| S = P + I = P + Pi = P(1 + i) |

Применив ту же процедуру, получаем на конец второго года

| S = P(1 + i) + Pi = P(1 + 2i) |

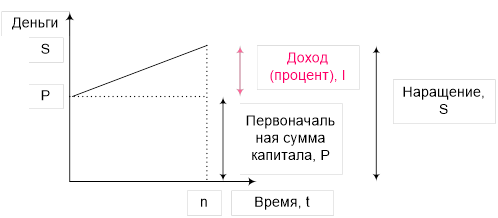

и т.д. по правилам арифметической прогрессии получаем формулу наращения по простым процентам (рис. 1):

| S = P(1 + ni), | (5) |

где (1 + ni) - множитель наращения, отражающий, чему будет равна одна современная денежная единица через n периодов при заданной процентной ставке i.

Рисунок 1 – Наращение простых процентов

Простые проценты обычно используются для операций сроком не более года. Проценты обычно определяют за год, но срок использования капитала может не быть кратным году и исчисляться в днях, т.е.

| n = t / K, |

где t - число дней пользования капиталом,

K - временная база (число дней в году)

В зависимости от K различают:

- обыкновенные (коммерческие) проценты (K = 360 дней);

- точные проценты (K = 365 или 366 дней, т.е. полному году).

В зависимости от t различают:

- проценты с точным числом дней, т.е. подсчет срока операции проводится строго по календарю;

- проценты с приближенным числом дней. В этом случае месяц принимается равным 30 дням, и общий срок операции рассчитывается как

| t = 30R + t’, |

где R - число полных месяцев,

t’ - число оставшихся дней.

Обычно первый и последний дни принимают за один. Комбинируя эти способы можно получить три варианта расчета простых процентов:

- точные проценты с точным числом дней (Португалия, США, Великобритания);

- обыкновенные проценты с точным числом дней (Франция, Бельгия, Испания, Швейцария);

- обыкновенные проценты с приближенным числом дней (Германия, Дания, Швеция).

Точные проценты с приближенным числом дней смысла не имеют.

1.3. Начисление процентов в условиях дискретно изменяющихся процентных ставок. Реинвестирование.

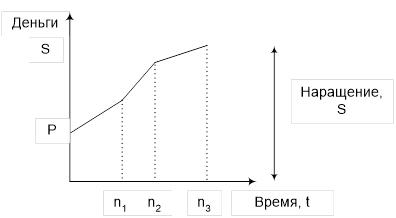

При использовании капитала ставка может дискретно изменяться во времени (рис. 2). То есть в интервале времени n1 начисление процентов ведется по простой ставке i1, в интервале времени n2 начисление ведется по ставке i2 т.д.

Рисунок 2 – Наращение процентов при дискретном изменении процентных ставок

В этом случае наращение рассчитывают следующим образом:

| S = P(1 + n1i1 + n2i2 +...) = P(1 + åntit) |

В практике при инвестировании средств часто прибегают к неоднократному повторению операции в пределах заданного срока N (операция типа «положил - снял - положил на других условиях»). В этом случае говорят о реинвестировании, т.е. в периоде n1 начисление производится не на первоначальную сумму, а на P1. Наращение в такой ситуации рассчитывается как

| S = P(1 + n1i1)(1 + n2i2)(...) |

| ånj = N |

1.4. Математическое дисконтирование и банковский учет

Под учетной операцией в количественном финансовом анализе понимается операция удержания процентов вперед. А именно, в результате какой-либо операции, по которой в будущем будет выплачена некоторая сумма, сегодня выплачивается другая, меньшая сумма. Таким образом, базой в учетной операции естественно будет будущая сумма, определенная в результате операции, т.е. наращенная сумма.

Соответствующий процент для такой операции называют дисконтом (discount - скидка).

| S - P = D, | (6) |

где D – дисконт.

Величина P, найденная дисконтированием, называется приведенной (современной) величиной.

Известна сумма, которую надо вернуть S, известен срок n, задана ставка (i или d). Найти современную величину P.

Существует два способа дисконтирования:

- математическое дисконтирование;

- банковский учет.

При математическом дисконтировании предполагается использование формулы (5)

| P = S / (1 + ni), | (7) |

где 1 / (1 + ni) - дисконтный множитель, отражающий, сколько сегодня стоит одна денежная единица будущего дохода при использовании ставки i.

Банковский учет основан на применении учетных ставок согласно формуле (3). При этом необходимо помнить, что учетная ставка d не может быть больше 100 %.

| d = (S - P) / S |

Про сроке операции в один год n = 1 получаем

| P = S - D = S - Sd = S(1 - d) |

При сроке операции n = 2

| Лекция "3 Информационное обеспечение изучения спроса на продукцию и услуги предприятий общественного питания" также может быть Вам полезна. P = S - 2D = S - Sd - Sd = S(1 - 2d) |

При неопределенном n получаем

| P = S - D = S - nSd = S(1 - nd) | (8) |

где (1 - nd) - дисконтный множитель, отражающий, сколько сегодня стоит одна денежная единица будущего дохода при использовании учетной ставки d.

[1] Рассчитываются РИА «РосБизнесКонсалтинг» и Информационным Консорциумом ЦБ РФ