Прибыль предприятия и рентабельность производства

Тема 5. Прибыль предприятия (фирмы) и рентабельность производства

5.1. Прибыль предприятия (фирмы): Сущность, виды, методы планирования

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом. Поэтому важно определить состав общей валовой (балансовой) прибыли предприятия и ее величину в абсолютном выражении.

Общая (валовая) прибыль планируется раздельно по всем видам:

• прибыль от реализации товарной продукции;

• прибыль от реализации прочей продукции и услуг нетоварного характера;

Рекомендуемые материалы

• прибыль от реализации основных фондов и другого имущества;

•прибыль от внереализационных доходов и расходов.

Основными методами планирования прибыли являются:

• метод прямого счета;

• аналитический метод;

• метод совмещенного расчета.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью.

Расчет плановой прибыли (П) ведется по формуле

П = (В х Ц) - (В х С),

где В — выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода (рассчитывается в смете затрат на производство и реализацию продукции).

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) рассчитывается по формуле

Прп = Врп – Срп,

где Врп - планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

С рп— полная себестоимость реализуемой в предстоящем периоде продукции.

Так как объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода (Пон) и объема выпуска товарной продукции в течение планируемого периода (Птп) без остатков готовой продукции, которые не будут реализованы в конце периода (Пок), то расчет плановой суммы прибыли от реализации продукции производится по формуле

Прп = Пон + Птп - Пок.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

• определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

• исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

• учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе валовой прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли реализации товарной продукции определяется валовая (общая) прибыль предприятия.

Кроме изложенных способов планирования прибыли — методом прямого счета и аналитическим — существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

5.2. Прибыль предприятия (фирмы). Механизм формирования, налогообложения и распределения

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно. Одним из основных налогов, уплачиваемых предприятиями, является налог на прибыль, взимаемый с налогооблагаемой (расчетной) прибыли поставке 35%, из которых 13% перечисляются в федеральный бюджет и до 22% — в местные бюджеты. Расчет налогооблагаемой (расчетной) прибыли производится в такой последовательности.

Первоначально определяется общая (валовая) прибыль, которая учитывает прибыль от всей деятельности предприятия.

Основную часть валовой прибыли предприятия получают от реализации товарной продукции путем вычета из общей суммы выручки от реализации продукции в действующих ценах без НДС и акцизов затрат на производство и реализацию товарной продукции.

В состав валовой прибыли включается прибыль (или убытки) от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

В состав валовой прибыли входит также прибыль (или убытки) от реализации основных фондов и другого имущества, которая рассчитывается как разница между продажной ценой и остаточной стоимостью.

Важным элементом валовой прибыли являются внереализационные доходы и расходы, которые непосредственно не связаны с производством и реализацией продукции, но значение которых усиливается в условиях развития предпринимательства.

Исчисленная в установленном выше порядке валовая (общая) прибыль является базой для определения налогооблагаемой прибыли.

Валовая прибыль уменьшается на следующие виды доходов (прибыли): от долевого участия в деятельности других предприятий; дивиденды, проценты, полученные по акциям, облигациям и другим ценным бумагам, принадлежащим данному предприятию; от проведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах; от работы казино, видеосалонов, игровых автоматов. Эти виды доходов (прибыли) являются объектом самостоятельного обложения налогом.

Рассмотрим, как корректируется валовая прибыль в процессе распределения.

Из валовой прибыли исключаются доходы от сдачи в аренду и других видов использования имущества, а также прибыль от посреднических операций и сделок, расчет налога по которым осуществляется в ином порядке. Доходы юридических лиц по государственным облигациям и другим государственным ценным бумагам, а также от оказания услуг по их размещению исключаются из валовой прибыли, так как вообще не подлежат обложению налогом.

Из валовой прибыли исключаются также суммы прибыли, по которым установлены налоговые льготы. После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и другие цели.

Часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и др. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на имущество предприятий, сбор за право торговли и др. Из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также взыскиваются штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи.

На некоторых предприятиях, в акционерных обществах применяются другие варианты использования чистой прибыли, а именно, чистая прибыль распределяется по следующим направлениям: фонд накопления; фонд потребления; резервный фонд; фонд социальной сферы; фонд валютных отчислений; прибыль к распределению между учредителями (акционерами); нераспределенная прибыль и т.п. Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и на основе действующего законодательства. Нераспределенная прибыль присоединяется к уставному капиталу предприятия.

Распределение и использование прибыли имеют свои особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы и т.д.):

5.3. Рентабельность продукции, производства, капитала, продаж. Сфера применения, взаимосвязи

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации.

Показатели рентабельности можно подразделить на следующие основные группы:

| Показатели рентабельности | Формулы расчета | Назначение |

| 1 | 2 | 3 |

| Рентабельность отдельных видов продукции | Прибыль в расчете на единицу продукции х 100 % | Характеризует прибыльность различных видов продукции. Используется в качестве базы для расчета прибыли при определении цен

и в аналитических целях |

| Себестоимость единицы продукции Прибыль в расчете на единицу продукции х 100% | ||

| Себестоимость единицы продукции за вычетом материальных затрат Прибыль в расчете на единицу продукции х 100 % | ||

| Заработная плата производственных рабочих на единицу продукции |

| Рентабельность реализации (оборота) | Прибыль от реализации продукции х 100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации |

| Выручка от реализации Балансовая прибыль х 100% | ||

| Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций | ||

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль х 100 % | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов |

| Совокупные активы Прибыль х 100 % | ||

| Текущие активы Прибыль х 100 % | ||

| Чистые активы | ||

| Рентабельность собственного капитала | Чистая прибыль х 100 % | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов |

| Собственный капитал |

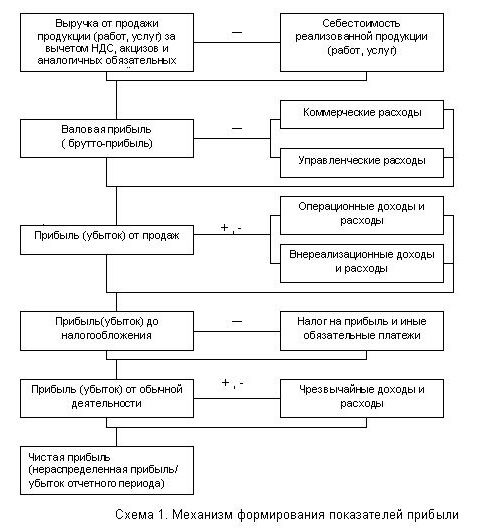

Прибыль отражает конечный финансовый результат деятельности предприятий за определенный период. Механизм формирования прибыли содержится в «Отчете о прибылях и убытках» и может быть представлен в виде следующей схемы (схема 1).

Эффективность производственной, инвестиционной и финансовой деятельности предприятий выражается в достигнутых финансовых результатах.

Валовая прибыль характеризует эффективность всей производственно-хозяйственной деятельности предприятия.

Прибыль от продаж продукции характеризует эффективность основной деятельности.

Операционные доходы и расходы характеризуют результат совершения определенных хозяйственных операций, таких как: сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.

Внереализационные доходы и расходы характеризуют финансовый результат определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия - курсовые разницы, безвозмездное получение активов, списание задолженности и т.д.

Прибыль от продаж и прочей операционной деятельности характеризует финансовый результат совершения целенаправленных хозяйственных операций предприятия.

Прибыль до налогообложения характеризует общий финансовый результат от обычных видов деятельности. С учетом налогообложения прибыли и других обязательных платежей получают характеристику чистой прибыли.

Задача 1: Предприятие имеет следующие объекты основных фондов.

- здание цеха ППС – 10000 т.р. N = 5%

- станок А ППС – 1500 т.р. N = 5%

- станок В ППС – 1100 т.р. N = 5%

- станок С ППС – 900 т.р. N = 5%

Рассчитать норму амортизационных отчислений за месяц.

Задача 2.

Среднегодовая стоимость ОФ 235 млн.руб., в том числе:

Здания 86,4 (На – 2,8%), сооружения 14,4 (на – 6%), передаточные устройства 9,6 (На – 8%), силовые машины и оборудование 7,2 (на – 7,5), рабочие машины и оборудование 98,4 (На – 11,5%), вычеслительная техника 9,0 (На – 12%), трнспортные средства 8,0 (На – 10%), прочие 2,0 (На – 12%).

Стоимость произведенной продукции за год 245 млн.руб. Определите структуру основных фондов, их активную часть, а так же сумму амортизации и показатель фондоотдачи.

Задача 3.

Определите коэффициент сменности работы оборудования за месяц при следующих данных:

Колич. раб. дней – 24, установленно станков - 50

ими отработанно станкосмен: в первую смену – 970, во вторую – 780 и в третью – 600

Задача 4.

Цех работает в 2 смены по 8ч. каждая. Воскресных дней – 52, суботних – 46, празднечных – 8, время на капитальный и текущий ремонты 5% от календарного. Определите календарный, номинальный и действительный фонды рабочего времени.

Задача 5.

Определить прирост выпуска продукции за счет улучшения использования ОФ, если фондоотдача в отчетном году состовила 0,9 а в базисном 0,85, при стоимости ОФ 86000т.р.

Задача 6

В цехе установлены 3 пилорамы, часовая призводительность 125м пиломатериалов. За год они должны отработать 10775 станкочасов и выпустить 53775м3 пиломатериалов. Фактически они отработали 10050 станкочасов и на них произведено 48240м3 пиломатериалов. Определите коэффициенты экстенсивного, интенсивного и интегрального их использования.

Формулы для определения калндарного, номинального и действительного фондов рабочего времени.

Фкал = 365 * 24 = 8760 часов

Фномин = [ Дсм ( Дк – Дв – Дп ) – tн Дпд ] Ксм

Дсм – длительность рабочей смены.

Дк – число календарных дней в году.

Дв – число выходных дней в плановом году.

Дп – число празднечных дней.

Дпд – число предпразднечных дней дней.

Tн – количество нерабочих часов в предпраздничном периоде.

Ксм – число смен работы еденицы оборудования.

Действительный фонд времени:

- для непрерывного призводства

Фдн = Фк – (Рк + Рпп)

Рк, Рпп – плановые затраты времени на капитальный и плановопредупредительный ремонт.

Фдп = Фн – ( Рк + Рпп) – для прерывного процесса производства.

Пример расчета мощности цеха.

На участке крупных деталей механического цеха имеется 5 токарных станков, на которых обрабатываются детали А, Б и В в количественном соотношении 48, 36 и 16 %. Прогресивная трудоемкость комплекта изделия А = 10, Б = 20 и В = 15 ст – часов.

Фонд времени работы оборудования равен 23500 часов.

Задача 7.

Основное оборудование в производстве суперфосфата – камеры вагонного типа которые переодически загружаются сырьем и освобождаются от

суперфосфата по окончании производственного цикла.

В планируемом году общее число камер по заводу составило 40 едениц, в том числе:

10 камер V = 100м3 и нормой загрузки сырья на 1 оборот 20т.

15 камер V = 140м3 и 28т.

15 камер V = 200м3 и 40т.

Предприятие работает в 2 смены по 8ч. Общее число рабочих дней в году 240. Продолжительность одного оборота камеры 2ч. Норма выхода суперфосфата из 1т сырья 2т.

Определить годовую мощность.

Задача 8.

Рассчитайте коэффициент использования рабочего времени и возможное повышение производительности труда при устранении потерь рабочего времени на основании следующих данных: подготовительно – закл. время 20

оперативное время 375

обслуживание рабочего места 20

отдых и личные надобности 30

простои по организационно – техническим причинам 25

простои из за нарушения трудовой дисциплины 10

Итого 480

Задача 9.

Норма времени снизилась на 20%. Определите, как увеличилась норма выработки при неизменных объемах выпуска продукции.

Задача 10.

Рассчитать экономию численности работников завода и рост производительности труда, если в результате укрепления трудовой дисциплины полезный фонд рабочего времени одного рабочего увеличился с 1982 до 1968час. Удельный вес основных рабочих в общей численности промышленно – производственного персонала равен 50%.

Задача 11.

Рассчитайте численность основных и вспомогательных рабочих, используя следующие данные:

В цехе работали 15 станков. Режим работы – трехмесячный. Техническое обслуживание и ремонт осуществляют вспомогательные рабочие. Норма обслуживания – 30 станков. Технологическая трудоемкость производственной программы за данный год 800тыс. нормо – час. Полезный фонд рабочего времени одного рабочего – 1860ч. коэффициент выполнения норм времени основными рабочими – 110%.

Задача 12.

Сумма фактического фонда з/п в базовом году составила 1000р., в том числе непроизводительные расходы 50т.р. Условие по темпам роста производительности труда выполняется. В планируемом периоде объём выпуска продукции запланирован 103,6 к плану прошлого года. Норматив прироста фонда з/п 0,3 . определить фонд з/п на планируемый период.

ФЗПбаз – фонд з/п в базисном периоде.

Нзп – норматив прироста общего фонда з/п за каждый процент прироста объёма продукции.

А – темп прироста (снижения) объёма продукции в планируемом периоде.

Задача 13.

Рассчитать численность работающих на планируемый год по объединению.

Исходные данные:

Объём валовой продукции в базисном периоде 300млрд.руб.

Среднесписочный состав ППП 25тыс.

Планируемый рост объёма валовой продукции 101 и плановый рост производительности труда 7%.

Задача 14.

Рассчитать балансовую прибыль предпр.

| Показатели | Тыс.р. |

| 1. Тов. продукция в оптовых ценах предпр. 2. Произв. с/с тов прод. 3. Остатки нереал. прод. на начало года в оптовых ценах предпр – я 4. Произв. с/с прод – ии 5. Остатки нереал. прод. в опт. ценах на конец года 6. Произв. с/с прод – ии 7. Внереализац. Деят. в оптовых ценах 8. Внереализац. Деят. его с/с 9. Балансовая прибыль | 15000 14700 2500 2400 3750 3670 850 770 |

Задача 153.

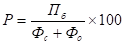

Рассчитайте общую рентабельность производства.

| Показатели | Тыс.руб |

| 1. Среднегодовая стоимость ОФП 2. Среднегодовая стоимость нормируемых оборотных ср-в 3. Балансовая прибыль 4. Общая рентабельность предприятия. | 10000 6800 4000 |

Расчет общей рентабельности производится по формуле:

|

Где Пб – балансовая прибыль

Ещё посмотрите лекцию "Музеи и музейное дело" по этой теме.

Фс – среднегодовая стоймость ОФП

Фо - Среднегодовая стоймость нормируемых оборотных ср-в

Задача 16

Плановая численность работников 800 человек. Из них для 200 установлены доплаты в размере 4%, для 150 -- 12%, для 200 -- 16%, для 250 -- 24%. Годовой тарифный фонд з/п 1 118 700руб. Определить средний размер доплат, общую сумму доплат и годовой тарифный фонд з/п с учетом доплат.

Задача 17

Месячный оклад работника 420 руб. Чистая прибыль предприятия в отчетном периоде 120 000 руб., в текущем 550 000 руб. Коэффициент соотношения тарифной сетки 1,5. Определить величину годового и месячного дохода, величину вознаграждения.