Фирма

ТЕМА 5. Фирма

1. Фирма в рыночной экономике

2. Виды фирм

3. Акционерные общества и особенности их функционирования

1. Фирма в рыночной экономике

Начиная с этой темы, мы приступаем к изучению вопросов, связанных с производством. В любой экономической системе производство осуществляется множеством предприятий. В условиях рынка предприятие (фирма) – первичный, самостоятельный субъект экономической деятельности.

Чтобы что-либо производить, нужны ресурсы. Ресурсы принадлежат людям. Одни люди владеют своим трудом, другим принадлежат средства производства (капитал), в собственности третьих находятся природные ресурсы, четвертые обладают даром предпринимательства. Люди объединяют свои ресурсы в рамках единой фирмы для совместной производственной деятельности. Предприятие (фирма) – это институциональное образование рыночной экономики, предназначенное для координации решений владельцев факторов производства.

Здесь возникает вопрос, зачем вообще нужны фирмы, объединяющие ресурсы, принадлежащие многим людям. Вопрос далеко не так наивен, как может показаться на первый взгляд. Впервые поставил этот вопрос и ответил на него в 1937 г. американский экономист Р. Коуз, впоследствии ставший лауреатом Нобелевской премии.

В рыночной экономике координация взаимосвязей между фирмами осуществляется рынком посредством добровольных соглашений продавцов и покупателей на основе механизма спроса и предложения. Еще А. Смит показал (тема 2, п. 1), что рынок заставляет отдельных экономических агентов действовать в интересах общего благосостояния. Но если механизм рыночных взаимосвязей столь эффективен, то почему экономика не может существовать в виде «сплошного» рынка, где каждый человек представлял бы собой мини-фирму? Например, работник машиностроительного завода, осуществляет некоторую операцию на конвейере. Но почему он не может стать отдельной самостоятельной фирмой, покупающей заготовку у своего соседа по конвейеру (или у кого угодно на стороне), оплачивающей услуги инженеров-консультантов и после завершения операции продающей продукт следующему работнику-фирме?

Р. Коуз объяснил, что рыночная координация обходится обществу не бесплатно, но требует определенных трансакционных затрат – затрат, связанных с осуществлением рыночных сделок. В их состав входят:

Рекомендуемые материалы

а) затраты по поиску информации о поставщиках и покупателях, товарах, ценах и т.д.;

б) затраты по ведению переговоров и заключению контрактов;

в) затраты по контролю за соблюдением контрактов и их юридической защите.

Очевидно, что в экономике, где каждый работающий составляет отдельную фирму, бремя трансакционных затрат будет непомерно велико из-за огромного числа микросделок: любое продвижение продукта от одного производителя к другому придется сопровождать переговорами о цене, количестве и качестве, заключением контракта и т.д.

Для сокращения трансакционных затрат и возникают фирмы, объединяющие многих работников, владельцев капитала и природных ресурсов. Разумеется, при найме работника с ним заключается трудовой контракт на основе рыночных отношений. Однако, внутри фирмы координация взаимосвязей между входящими в ее состав заводами, цехами, бригадами, отдельными работниками осуществляется не рынком, но администрацией на основе команд и приказов. «Невидимая рука рынка» (А. Смит) здесь заменяется вполне видимой рукой менеджеров.

Таким образом, фирмы возникают в ответ на дороговизну рыночной координации; административная координация в рамках небольших образований оказывается дешевле. Но трансакционные затраты существуют и внутри фирм. Это затраты, связанные с внутрифирменным планированием, стимулированием и контролем. По мере укрупнения фирмы подобные затраты возрастают, фирма начинает терять управляемость.

Можно вообразить и такую крайность: все народное хозяйство представляет собой одну гигантскую фирму по советскому образцу. Рыночной координации здесь нет вовсе, экономика работает на приказах, спускаемых сверху вниз. Но теперь уже административная координация оказывается дороже рыночной.

Вывод: оптимальный размер фирмы определяется точкой, в которой трансакционные затраты минимальны. Если она не достигнута (фирма слишком мала), то административная координация предпочтительнее рыночной, т.е. несколько фирм целесообразно слить в одну. Если оптимальная точка пройдена – все наоборот.

Разумеется, в каждой отрасли оптимальный размер фирмы в зависимости от конкретных технологических условий будет различным.

2. Виды фирм

То, как фирма будет действовать на рынке, каковы будут ее результаты ее деятельности зависит не только от размеров фирмы (количества используемых ресурсов), но и от того, кто в фирме принимает решения, какие цели преследует и какую ответственность при этом несет. В связи с этим все предприятия в рыночной экономике можно разделить на:

а) частные коммерческие предприятия;

б) частные некоммерческие предприятия;

в) государственные предприятия;

г) смешанные (частно-государственные) предприятия.

Частные коммерческие предприятия (организации) – это фирмы, преследующие извлечение прибыли в качестве основной цели своей деятельности. Деятельность таких предприятий определяется рынком.

Частные некоммерческие (неприбыльные) предприятия (организации) – предприятия, не преследующие в качестве основной цели своей деятельности получение прибыли. Последнее не означает, что такие предприятия вовсе не могут иметь прибыль. Они создаются для удовлетворения каких-либо общественных нужд, а извлечение ими прибыли трактуется законом, не как основная, но как сопутствующая цель. При этом, в отличие от коммерческих фирм, некоммерческие предприятия не имеют права распределять полученную прибыль между своими учредителями. Частными некоммерческими предприятиями являются потребительские кооперативы, общественные и религиозные организации, благотворительные фонды и т.п. Зачастую в форме таких предприятий действуют образовательные и лечебные учреждения, базы отдыха и т.д.

Государственные предприятия могут быть как коммерческими, так и некоммерческими. Обычно деятельность таких предприятий определяется политическими решениями, а не рынком.

В рыночной экономике большинство товаров и услуг производится частными коммерческими предприятиями.

Частные коммерческие предприятия могут иметь следующие организационно-правовые формы: индивидуальное предприятие, полное товарищество, коммандитное товарищество, общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество, производственный кооператив. Рассмотрим их особенности.

Индивидуальное предприятие создается гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица в качестве индивидуального предпринимателя. Такой предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое по закону взыскание не может быть обращено.

Полное товарищество – товарищество, участники которого занимаются предпринимательской деятельностью от имени товарищества и несут солидарную ответственность по его обязательствам своим имуществом.

Коммандитное товарищество (товарищество на вере) – товарищество, в котором наряду участниками, занимающимися предпринимательской деятельностью от имени товарищества и несущими солидарную ответственность по его обязательством своим имуществом, имеется один или несколько вкладчиков (коммандитистов). Последние не занимаются предпринимательской деятельностью и несут риск убытков только в пределах своих вкладов.

Общество с ограниченной ответственностью – общество, уставный фонд которого разделен на доли. Участники общества не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

Общество с дополнительной ответственностью – отличается от предыдущего тем, что ответственность участников не ограничивается стоимостью вкладов, но распространяется и на остальное имущество членов общества.

Акционерное общество (АО) – общество, уставный капитал которого разделен на определенное число акций. Участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

Производственный кооператив – это объединение граждан на основе членства для совместного ведения какой-либо хозяйственной деятельности, основанной на их личном трудовом участии и объединении имущественных паевых взносов.

3. Акционерные общества и особенности их функционирования

Акционерные общества могут быть открытого и закрытого типа. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу. Число акционеров открытого АО законом не ограничивается.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на свои акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Число акционеров закрытого АО по закону РФ «Об акционерных обществах» не должно превышать пятидесяти.

Акционеры закрытого АО имеют преимущественное право приобретения акций, продаваемых другими его акционерами. Однако реализация этого права никак не регулируется законом. На практике уставы ряда обществ предусматривают такую норму: акционер, желающий продать акции, назначает свою «цену предложения», по которой стороннее лицо может их выкупить только в случае отказа других акционеров или самого АО. Если по первоначальной цене акции не продаются, и акционер-продавец снижает цену, то акционеры АО и само общество вновь могут реализовать свое преимущественное право покупки. И т.д., вплоть до заключения сделки.

Минимальный размер имущества АО определяет уставный капитал, который не может быть меньше размера, предусмотренного законом об акционерных обществах. Уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами.

Высшим органом управления АО является общее собрание акционеров, где все решения принимаются по принципу: одна акция – один голос. Для наблюдения и контроля за деятельностью менеджеров собрание избирает совет директоров (наблюдательный совет). Исполнительный орган общества может быть как коллегиальным (правление, дирекция), так и единоличным (директор, генеральный директор). Он осуществляет текущее руководство деятельностью общества и подотчетен совету директоров и общему собранию акционеров. Для контроля за финансово-хозяйственной деятельностью общества общее собрание избирает ревизионную комиссию.

В России используются четыре модели управления акционерным обществом (схема 5-1):

Схема 5-1. Модели управления АО

Как видим, в третьей и четвертой моделях отсутствует совет директоров (наблюдательный совет). Единоличный исполнительный орган здесь напрямую подчинен общему собранию акционеров, осуществляющему функции совета директоров. Если первая и вторая модели могут применяться во всех АО, то третья и четвертая – только в обществах с числом акционеров (владельцев голосующих акций) менее пятидесяти.

Использование первой модели усиливает позиции председателя совета директоров за счет ослабления влияния единоличного исполнительного органа в лице директора (генерального директора). Дело в том, что директор по закону не может быть председателем совета директоров, а члены коллегиального исполнительного органа не должны составлять в совете директоров большинства.

Напротив, во второй модели коллегиальный исполнительный орган вовсе отсутствует. В результате данная модель не устанавливает каких-либо ограничений на присутствие «команды менеджеров» в совете директоров, что позволяет укрепить в нем влияние исполнительной власти.

Выбор модели управления – весьма важный этап создания АО. Зачастую учредители, не вникая в особенности той или иной модели, теряют возможность влиять на принимаемые обществом решения, даже обладая крупным пакетом акций.

Из всего вышесказанного вытекает ряд особенностей, отличающих АО от других форм организации бизнеса:

- Акционеры являются законными владельцами общества, которым принадлежит вся прибыль. В то же время ответственность акционеров ограничена стоимостью принадлежащих им акций;

- Ограниченная ответственность позволяет акционерному обществу привлекать капитал большого числа лиц, не участвующих в текущем управлении обществом. Таким образом, для акционерного общества характерно отделение собственности от текущего управления. Последнее осуществляется наемными менеджерами;

- Собственность в акционерном обществе легко переходит из рук в руки посредством отчуждения акций.

По названным причинам АО это та форма организации бизнеса, которая позволяет легко и в короткие сроки мобилизовывать значительный капитал. Она в наибольшей степени соответствует крупному производству. Поэтому основная масса продукции в рыночной экономике производится акционерными обществами.

В то же время большое акционерное общество имеет и свои слабые места. Чем крупнее фирма, тем труднее администрации подчинить действия отдельных работников и трудовых коллективов интересам фирмы. Для этого необходима все более сложная система стимулов и контроля. Этой проблемы нет на предприятиях, где сам хозяин является и единственным работником, и любой его промах или успех непосредственно сказывается на его финансовом положении.

Нередко возникают и проблемы во взаимоотношениях между акционерами и наемными менеджерами. Акционеры как собственники фирмы заинтересованы в высокой и стабильной рыночной стоимости своих акций, соответственно в максимизации долгосрочной прибыли. Управляющие же стремятся к росту своей заработной платы и повышению своего престижа на фирме. Поэтому они могут быть заинтересованы в росте объема продаж, раздувании штатов подчиненных в ущерб прибыльности фирмы. Отсюда – проблема контроля собственников над менеджерами.

В странах с развитой рыночной экономикой наилучшим контролером действий менеджеров является рынок ценных бумаг (фондовый рынок). Если настоящие или потенциальные акционеры считают управление плохим, то одни начинают продавать акции фирмы, а другие отказываются их покупать. В результате цена акций начинает падать, что ведет к ухудшению финансового положения фирмы и обычно выносит приговор неэффективному менеджменту.

Иная картина сложилась на сегодняшний день в России. Здесь положение предприятий пока в значительно меньшей степени зависит от фондового рынка, поскольку акции большинства фирм вообще не являются объектом сделок. С другой стороны, еще очень слаба правовая защищенность частной собственности: действующие законы позволяют менеджерам либо иным лицам лишать собственников их имущества. При этом очень часто конфликт между менеджерами и акционерами является лишь формой проявления противоречий между мажоритарными (т.е. контролирующими фирму) и миноритарными акционерами. Мажоритарные акционеры управляют деятельностью менеджеров или сами являются высшими менеджерами и используют свою власть для присвоения собственности мелких акционеров.

Способами экспроприации собственности как мелких, так, в ряде случаев, и крупных акционеров выступают заключение невыгодных для предприятия сделок с подконтрольными недобросовестным менеджерам фирмами, вывод активов из АО в пользу дочерних фирм, искусственные банкротства вполне жизнеспособных предприятий. Поэтому очень актуальной в нашей стране является сегодня реформа предприятия, призванная обеспечить подлинную защиту инвесторов, содействовать формированию института эффективных собственников.

В этой связи очень остро встал вопрос о совершенствовании корпоративного управления. Нельзя сказать, что это исключительно российская проблема. В частности, серьезным потрясением для мировых фондовых рынков стало объявление о банкротстве компании Enron – крупнейшего в США торговца газом и электроэнергией. К краху энергетического гиганта привели махинации его менеджеров, в результате чего пострадали не только акционеры, но целые сектора экономики – энергетический, банковский, страховой, телекоммуникационный.

В самые последние годы в странах с развитой рыночной экономикой принято множество кодексов по управлению корпорациями. По сути, корпоративное управление представляет собой совокупность правил и механизмов, регулирующих взаимоотношения между акционерами, советом директоров и менеджерами компании. В 1999 г. Организация по экономическому сотрудничеству и развитию сформулировала основные принципы корпоративного управления. Они просты: справедливое отношение к акционерам, прозрачность деятельности фирмы, подотчетность директоров и менеджмента и их ответственность перед акционерами. При этом под прозрачностью бизнеса понимается своевременное предоставление необходимой информации о деятельности компании, ее финансовом состоянии, способах управления фирмой, мерах по защите прав и интересов ее акционеров и других инвесторов.

Фирмы, честно ведущие себя по отношению к своим акционерам, получают сегодня немалые стратегические преимущества. Так, исследование, проведенное известной консалтинговой фирмой McKinsey, показало, что инвесторы готовы больше платить за акции компаний, характеризующихся прозрачностью управления и ведущих отчетность в соответствии с мировыми стандартами. Размер надбавки колеблется по странам, составляя от 10-15% в Западной Европе и США до 40% в России.

В июле 2002 г. президент США Д. Буш подписал закон о корпоративной ответственности. Согласно этому закону, главы всех компаний, акции которых котируются на биржи, обязаны под присягой заверять финансовые отчеты. При этом директор, отказавшийся поклясться в правильности отчетных данных, может сесть в тюрьму на 5 лет и заплатить штраф в $500 тыс. Если же руководитель будет уличен в сознательном заверении ложной информации, срок лишения свободы возрастает до 10 лет, а штраф – до $1 млн.

В нашей стране еще в 90-е годы прошлого века почти не говорилось о корпоративном управлении. Сегодня эта проблема постепенно выходит на передний план.

В апреле 2002 г. Федеральная комиссия по рынку ценных бумаг представила Кодекс корпоративного поведения для отечественных акционерных обществ. Кодекс содержит набор правил, которых рекомендуется придерживаться крупным акционерным обществам, состоящим из более чем тысячи акционеров. В этом объемном документе прописаны основные принципы управления и ключевые моменты деятельности АО – правила проведения собраний акционеров, права и обязанности совета директоров, правила предоставления информации и т.д. При этом приняты поправки в Уголовный кодекс РФ, которые ввели ответственность руководителей предприятий за предоставление акционерам и другим инвесторам недостоверной информации.

В марте 2003 г. создан Национальный совет по корпоративному управлению. Он призван заниматься анализом ситуации с корпоративным управлением, совершенствованием соответствующего законодательства, его применением на практике, составлением рейтингов качества корпоративного управления.

В настоящее время повышением качества корпоративного управления для достижения его большей прозрачности занимается ограниченное число российских фирм, в основном наиболее крупные и известные. Но и они не безгрешны. Так, по оценке международного агентства Standart & Poor’s, обследовавшего в 2002 г. 42 ведущие российские компании, средний уровень раскрытия информации составил в нашем бизнесе 34%. Иными словами, руководители фирм предоставляют акционерам лишь треть необходимой им информации. Это существенно ниже, чем в ведущих компаниях развивающихся стран Азии, не говоря уже о японских, американских и европейских фирмах.

Тем не менее, положительные сдвиги здесь налицо: уровни менеджмента, финансового планирования и т.п. значительно выросли в последние годы. Улучшается и отношение менеджеров к инвесторам: открытость управления входит в моду. Процесс этот, однако, весьма противоречив. Для большинства российских компаний информационная прозрачность остается модной игрой, прикрывающей дезинформацию как инвесторов, так и общества. Тем не менее, для ряда бизнесменов открытая информационная политика становится необходимым условием привлечения новых акционеров, особенно – иностранных, соответственно – средством повышения рыночной стоимости принадлежащих им фирм.

ТЕМА 6. АНАЛИЗ ЗАТРАТ

1. Бухгалтерские и экономические затраты

2. Изокоста и экономически эффективный выпуск

3. Виды затрат

4. Затраты в коротком периоде

5. Затраты в длительном периоде

1. Бухгалтерские и экономические затраты

Бухгалтерские затраты фирмы – это сумма ее фактических платежей за купленные ресурсы. В частности, фирма платит заработную плату своим работникам, покупает сырье и материалы, оплачивает коммунальные услуги, выплачивает процент за кредит, делает отчисления в амортизационный фонд, несет исследовательские и рекламные расходы, платит налоги, относимые на себестоимость и т.д. В конце отчетного периода бухгалтер суммирует все эти расходы в своем отчете.

Например, фирма применяет оборудование стоимостью 200 руб. и сроком службы 5 лет. Она ежегодно использует сырье и материалы стоимостью 80 руб. и платит 60 руб. заработной платы. Для покупки оборудования был взят кредит (200 руб.) под 10% годовых. Для упрощения предположим, что других платежей фирма не несет. Тогда ее бухгалтерские затраты будут:

Амортизация оборудования1 40 руб.

Оплата сырья 80 руб.

Заработная плата 60 руб.

Процент за кредит 20 руб.

Сумма бухгалтерских затрат 200 руб.

Совсем другое дело – экономические затраты. Экономические затраты – это альтернативные затраты или затраты упущенных возможностей. Они представляют собой ценность тех благ, которые можно было бы получить при наиболее выгодном из всех альтернативных способов использования ограниченных ресурсов (тема 1, п. 1).

При практических расчетах экономические затраты включают в себя помимо явных (бухгалтерских) затрат также неявные затраты.

Таким образом:

Экономические затраты = Бухгалтерские затраты + Неявные затраты

Неявные затраты представляют собой сумму неполученных доходов фирмы на принадлежащие ей ресурсы. Речь идет о доходах, которые руководство фирмы могло бы получить, используя собственные ресурсы не в данном бизнесе, а как-то иначе.

Дело здесь в том, что предприниматели приходят в бизнес не с пустыми руками, но вкладывают в фирму какие-то свои ресурсы. Чаще всего ими являются собственные денежные средства предпринимателей, а также их собственный труд. Эти ресурсы достаются фирме как бы бесплатно, но отсюда вовсе не вытекает, что их расходование не должно быть учтено.

Для расчета неявных затрат надо учесть наилучшие из альтернативных возможностей руководства фирмы по использованию собственных ресурсов, которые они на самом деле вложили в данное предприятие. Предположим, руководство использует в этом бизнесе собственный капитал 100 руб., который в другом случае был бы положен в банк и приносил 10% годовых. Кроме того, руководители ради собственного дела оставили работу по найму, потеряв 20 руб. заработной платы. Поэтому неявные издержки составят:

Неполученный процент на собственный капитал 10 руб.

Неполученная заработная плата 20 руб.

Сумма неявных затрат 30 руб.

Таким образом, экономические затраты в нашем примере будут: 200+30=230 руб.

Предположим теперь, что выручка фирмы от реализации произведенной продукции равна 220 руб. Бухгалтер поздравит с прибылью (20 руб.), а экономист зафиксирует убыток (10 руб.). Последнее означает, что руководителям было бы лучше вовсе не лезть в этот бизнес, а держать свои деньги в банке и работать по найму.

Таким образом, учет неявных затрат в составе полных экономических затрат необходим для того, чтобы определить выгодность данного бизнеса для предпринимателей.

Подведем итоги:

1. Разница между выручкой и бухгалтерскими затратами составляет бухгалтерскую прибыль фирмы:

Бухгалтерская прибыль = Выручка – Бухгалтерские затраты

2. Разница между выручкой и экономическими затратами составляет экономическую прибыль (сверхприбыль) фирмы:

Экономическая прибыль = Выручка – Экономические затраты

Поскольку, напомним, экономические затраты есть сумма бухгалтерских и неявных затрат, экономическая прибыль также равна разнице между бухгалтерской прибылью и неявными затратами:

Экономическая прибыль = Бухгалтерская прибыль – Неявные затраты

Схематично вышеизложенное можно представить так (схема 7-1):

Схема 7-1. Затраты, выручка и прибыль

3. Если экономическая прибыль отрицательна (убыток), бизнес невыгоден, какой бы ни была величина бухгалтерской прибыли. Это означает, что выручка слишком мала, и бухгалтерская прибыль не покрывает неявных затрат, а, следовательно, предпринимателям выгоднее использовать свои ресурсы не в данном бизнесе, а где-то в другом месте. В то же время фирма может вполне нормально существовать и не получая экономической прибыли, если бухгалтерская прибыль покрывает неявные затраты, т.е. потенциальные доходы от альтернативного использования принадлежащих предпринимателям ресурсов.

В заключение рассмотрим два практических примера:

Владелец небольшого бара задумал поставить игровой автомат, дабы увеличить свою прибыль. Бухгалтерские затраты по такому проекту будут равны амортизации автомата плюс расходы по его эксплуатации. А каковы неявные затраты? Для их учета надо вспомнить, что при установке автомата пришлось пожертвовать одним столиком в баре. Соответственно неявные затраты по автомату равны потерянной прибыли от столика.

Другой пример. Некая дама является посредником между майонезным заводом и розничной торговлей. Ее бизнес состоит в том, что она покупает майонез на заводе, а затем пристраивает его в разные торговые точки. В один прекрасный день у нее возникли проблемы: владелец контейнера на оптовом рынке отказался покупать майонез, мотивируя это тем, что тот медленно продается. Наша бизнесвумен не понимает, в чем дело. Ее аргументация: я же не беру деньги за майонез вперед, а отдаю его на реализацию и получаю деньги только после продажи; при чем же здесь скорость реализации?

Чего она не понимает с учетом теории неявных затрат? Ответ очень прост: контейнер не резиновый, и если в одном его углу стоит майонез, то туда уже не поставишь, допустим, сметану, которая продается быстрее. Таким образом, неявные затраты по майонезу для торговца равны потерянной прибыли от реализации сметаны. С учетом таких неявных затрат экономическая прибыль от продажи майонеза становится отрицательной, и торговать им не выгодно.

Итак, любой бизнесмен, даже не имея понятия о неявных затратах, интуитивно учитывает их существование в своей практической деятельности.

2. Изокоста и экономически эффективный выпуск

А. Построение изокосты

Пусть фирма использует два фактора производства – труд и капитал, цены которых даны. Обозначим количество человеко-часов труда буквой L, а количество машино-часов капитала буквой K. Цены одного часа работы труда и капитала обозначим соответственно PL и PK. Тогда совокупные затраты фирмы (TC) составят:

TC=PK*K+PL*L

Предположим, совокупные затраты на данный момент заданы и составляют 100 руб., цена человеко-часа труда равна 5 руб., а каждый машино-час работы оборудования обходится в 10 руб. Если при данных затратах фирма решает применять только труд, то всего она может использовать 20 чел.-час. труда. При этом, однако, у фирмы не останется денег на закупку или аренду оборудования, т.е. количество используемого капитала будет равно нулю. Если же фирма захочет применять только капитал, то ей доступны 10 маш.-час. капитала и 0 чел.-час. труда. Возможны и иные комбинации труда и капитала, доступные фирме при данных затратах и ценах факторов производства. Например, 12 чел.-час. и 4 маш.-час. Или 8 чел.-час. и 6 маш.-час. И т.д.

Откладывая все доступные фирме количества труда по оси X, а количества капитала по оси Y, получаем изокосту. Изокоста (линия равных затрат) отражает все комбинации труда и капитала, при которых совокупные затраты фирмы остаются прежними (рис. 7-1).

Рис. 7-1. Построение изокосты

Функцию изокосты несложно вывести путем преобразования исходной функции совокупных затрат:

TC=PK*K+PL*L PK*K=TC-PL*L

Отсюда:

Мы получили искомую функцию, отражающую зависимость величины используемого капитала от количества применяемого труда при данных совокупных затратах и ценах на труд и капитал.

Отсюда вытекает:

1. Рост затрат (с ТС1 до ТС2 и ТС3) сдвигает изокосту вправо – вверх параллельно предыдущей (рис. 7-2А);

2. Поскольку  – наклон изокосты, удешевление труда (удорожание капитала) при прежних совокупных затратах делает наклон изокосты более пологим (рис. 7-2Б). И наоборот, удорожание труда (удешевление капитала) увеличивает наклон изокосты.

– наклон изокосты, удешевление труда (удорожание капитала) при прежних совокупных затратах делает наклон изокосты более пологим (рис. 7-2Б). И наоборот, удорожание труда (удешевление капитала) увеличивает наклон изокосты.

Рис. 7-2. Сдвиги изокосты

Вы можете убедиться в этом, сначала увеличив совокупные затраты в нашем условном примере со 100 до 120, а затем изменяя цены труда и капитала при прежних затратах. Посмотрите, как будет меняться в результате положение изокосты.

Б. Оптимальная комбинация факторов производства

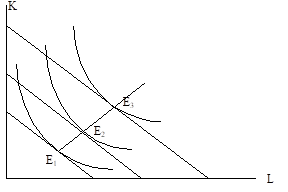

Соединим теперь изокосту и карту изоквант (тема 6, п. 1) на одной диаграмме (рис. 7-3):

Рис. 7-3. Экономически эффективный выпуск

На рисунке помещены три изокванты и одна изокоста. Напомним, что изокванта отражает все комбинации труда и капитала, при которых выпуск остается неизменным. При этом изокванта, расположенная выше и правее предыдущей, соответствует большему объему выпуска. Объемы выпуска (q1, q2, q3) приведены рядом с соответствующей изоквантой. В свою очередь, изокоста отражает все комбинации труда и капитала, доступные фирме при данных совокупных затратах и ценах труда и капитала.

Отсюда вытекает, что в т. А, В и С выпуск одинаков, ибо все они находятся на одной изокванте. При этом совокупные затраты в т. А и С тоже равны, поскольку эти точки принадлежат одной изокосте. В т. В затраты ниже, т.к. она предполагает использование меньшего количества труда и капитала, т.е. принадлежит более «низкой» изокосте, не изображенной на рисунке.

Нас, однако, интересует, какой максимальный выпуск достижим при заданных совокупных затратах. Искомый выпуск – q2 – определяется точкой касания изокосты и самой высокой из доступных изоквант (т. Е). Для его достижения фирма должна использовать  труда и

труда и  капитала. При всех иных доступных фирме комбинациях факторов производства выпуск будет меньше, поскольку в этих случаях фирма окажется на более «низких» изоквантах. В то же время более «высокие» изокванты – например изокванта q3 – расположены выше изокосты, а, значит, недоступны фирме при данных совокупных затратах и ценах труда и капитала.

капитала. При всех иных доступных фирме комбинациях факторов производства выпуск будет меньше, поскольку в этих случаях фирма окажется на более «низких» изоквантах. В то же время более «высокие» изокванты – например изокванта q3 – расположены выше изокосты, а, значит, недоступны фирме при данных совокупных затратах и ценах труда и капитала.

Итак, применяя труда и капитала, фирма максимизирует производство при заданных затратах. Поэтому т. Е, соответствующая данной комбинации труда и капитала, называется точкой оптимальной комбинации факторов производства.

Напомним, что все точки на любой изокванте (например, на изокванте q2) отражают различные технически эффективные способы производства данного объема продукции (тема 6, п. 1). Но только в т. Е выпуск q2 получается с минимально возможными затратами. Таким образом, комбинация , отражает экономически эффективный способ производства продукции в объеме q2.

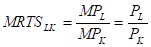

Вспомним также, что в любой точке на изокванте предельная норма технической замены капитала трудом равна отношению предельных продуктов труда и капитала, т.е. выполняется равенство (тема 6, п. 2):

В то же время, в точке оптимальной комбинации факторов производства предельная норма технической замены равняется еще и отношению цен труда и капитала. Иными словами, указанное равенство принимает вид:

Обосновать это можно так. Пусть в некоторой точке на изокванте предельный продукт труда составляет 10 единиц определенного продукта, а предельный продукт капитала равен 5 единицам. Отношение предельных продуктов равно, следовательно, 2:1. При этом цены труда и капитала, допустим, равны, т.е. соотношение цен составляет 1:1. Таким образом, имеет место неравенство:

В результате, отказываясь от одной единицы капитала, фирма теряет 5 единиц выпуска. Однако на сэкономленные деньги она может нанять еще одну единицу труда, что принесет ей дополнительно 10 единиц выпуска. В таких условиях, заменяя капитал трудом, фирма увеличивает свой выпуск при неизменных затратах, т.е. переходит на более высокую изокванту, оставаясь на той же изокосте. Фирма будет, следовательно, заменять капитал трудом до тех пор, пока не достигнет точки оптимальной комбинации факторов, которой соотношения предельных продуктов и цен труда и капитала не сравняются друг с другом.[1]

Теперь представим, что фирма оказалась в той точке на изокванте, где отношение предельных продуктов труда и капитала меньше соотношения их цен. В этом случае, ей становится выгодно заменять труд капиталом, опять-таки вплоть до достижения точки оптимальной комбинации факторов.

Пойдем дальше. Пусть оптимальная комбинация труда и капитала достигнута. Если фирма увеличивает свои затраты, изокоста смещается вправо – вверх. Соответственно точками оптимума последовательно становятся E1, E2, E3 на все более высоких изоквантах. Соединив эти точки, получаем линию «путь развития» (рис. 7-4).

Рис 7-4. Линия «путь развития»

Изменение наклона этой линии говорит о том, использование какого фактора относительно возрастает при увеличении производства.

В. Математическое приложение

Пусть производственная функция выглядит так (тема 6, п. 1):

q=AKaLb

Параметры А, α и β нам известны. Известна также функция совокупных затрат – изокоста:

TC=PK*K+PL*L

Фирме надо определить оптимальную комбинацию труда и капитала, позволяющую достичь максимального выпуска при заданных совокупных затратах и ценах труда и капитала.

Выше было приведено графическое решение этой задачи: наилучшая комбинация факторов производства соответствует точке касания заданной изокосты и самой высокой из доступных изоквант. Теперь ту же задачу предстоит решить аналитически.

Мы помним, что в точке оптимальной комбинации факторов соблюдается равенство:

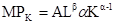

Функции предельных продуктов труда и капитала можно получить, взяв производные производственной функции соответственно по труду и по капиталу (тема 6, п. 2):

и

и

Таким образом:

и

и

Следовательно:

Вспоминаем о функции совокупных затрат и получаем систему из двух уравнений с двумя неизвестными (L и K):

TC=PK*K+PL*L и

Решая эту систему, находим оптимальные величины труда и капитала:

и

и

3. Виды затрат

В предыдущем параграфе в поисках оптимальной комбинации факторов производства фирма могла изменять как труд, так и капитал. Однако на практике фирме значительно легче нанять дополнительных работников, нежели приобрести новое оборудование – капитал. Последнее требует большего времени. В связи с этим в теории производства различают короткий и длительный периоды.

В длительном периоде для увеличения выпуска фирма может изменить все факторы производства. В коротком периоде одни факторы производства являются переменными, а другие – постоянными. Здесь для увеличения выпуска фирма может измерить лишь переменные факторы. Цены на факторы производства в коротком периоде полагаются фиксированными. Отсюда вытекает, что все затраты фирмы в коротком периоде можно разделить на постоянные и переменные.

Постоянные затраты (FC) – это затраты, величина которых не меняется вместе с изменением объема выпуска, т.е. это затраты постоянных факторов производства. Обычно постоянными затратами являются амортизация, арендная плата, процент за кредит, заработная плата руководства и конторских служащих и т.д. К постоянным, как правило, относятся и неявные затраты.

Переменные затраты (VC) – это затраты, величина которых меняется вместе с изменением объема выпуска, т.е. это затраты переменных факторов производства. К ним обычно относятся заработная плата производственных рабочих, расходы на сырье и материалы, электроэнергию для технологических целей и т.д.

В теоретических микроэкономических моделях к переменным затратам обычно относят расходы на оплату труда, а к постоянным затратам – расходы на оплату капитала. С этой точки зрения величина переменных затрат равна произведению цены одного человеко-часа труда (PL) на количество человеко-часов (L):

VC=PL*L

В свою очередь, величина постоянных затрат равна произведению цены одного машино-часа капитала (PK) на количество машино-часов (K):

FC=Pk*K

Сумма постоянных и переменных затрат дает нам совокупные затраты (TC):

FC+VC=TC

Помимо совокупных затрат необходимо знать и средние затраты.

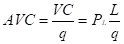

Средние постоянные затраты (AFC) – это постоянные затраты, приходящиеся на единицу выпуска:

Средние переменные затраты (AVC) – это переменные затраты, приходящиеся на единицу выпуска:

Средние совокупные затраты (AC) – это совокупные затраты, приходящиеся на единицу выпуска или сумма средних постоянных и средних переменных затрат:

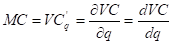

При анализе рыночного поведения фирмы большую роль играют предельные затраты. Предельные затраты (MC) отражают прирост совокупных затрат при увеличении выпуска (q) на одну единицу:

Поскольку с ростом выпуска возрастают лишь переменные затраты, приращение совокупных затрат равно приращению переменных затрат (DTC=DVC). Можно, следовательно, записать:

Можно сказать и так: предельные затраты – это затраты, связанные с выпуском последней единицы продукции.

Приведем пример расчета затрат. Пусть при выпуске 10 ед. переменные затраты составляют 100, а при выпуске 11 ед. они достигают 105. Постоянные затраты не зависят от выпуска и равны 50. Тогда:

| q | FC | VC | TC (FC+VC) | AFC (FC/q) | AVC (VC/q) | AC (TC/q) | MC (DTC/Dq) |

| 10 | 50 | 100 | 150 | 5 | 10 | 15 | |

| 11 | 50 | 105 | 155 | 4,55 | 9,55 | 14,1 | 5 |

В нашем примере выпуск увеличился на 1 ед. (Dq=1), при этом переменные и суммарные затраты возросли на 5 (DVC=DTC=5). Следовательно, дополнительная единица выпуска потребовала увеличения затрат на 5. Это и есть предельные затраты производства одиннадцатой единицы продукции (МС=5).

Если функция совокупных (переменных) затрат непрерывна и дифференцируема, то определить предельные затраты для заданного объема выпуска можно, взяв производную этой функции по выпуску:

или

или

4. Затраты в коротком периоде

А. Производственная функция и функции затрат

Функции затрат прямо вытекают из производственной функции. Предположим, как обычно, что труд является переменным фактором производства, а капитал – постоянным. Тогда:

VC=PL*L

Отсюда:

Вспомним, что средний продукт труда – есть частное от деления выпуска на количество труда (тема 6, п. 2):

Следовательно:

Что касается совокупных затрат, то они составляют:

TC=FC+VC=PK*K+PL*L

Значит, средние совокупные затраты равны:

По этой же схеме выведем функцию предельных затрат:

Поскольку цена труда, как и любого другого ресурса, задана в коротком периоде и не меняется, то:

Опять-таки вспомним, что предельный продукт труда (MPL) – это приращение выпуска при приращении труда на одну единицу:

Следовательно:

А теперь для наглядности соберем вместе все выведенные формулы:

Отсюда важные выводы: пока предельный и средний продукты труда возрастают средние переменные и предельные затраты снижаются; если предельный продукт труда постоянен (и равен среднему продукту), средние переменные и предельные затраты тоже постоянны; если предельный и средний продукты труда начинают падать, средние переменные и предельные затраты возрастают.

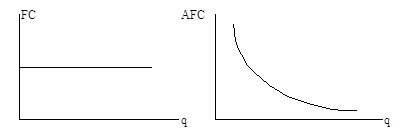

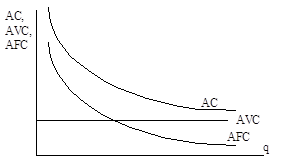

Динамику затрат от выпуска можно проиллюстрировать графически, отложив по оси Х выпуск, а по оси Y - затраты. Поскольку постоянные затраты не меняются с ростом выпуска, линия FC идет параллельно оси Х. При этом средние постоянные затраты все время снижаются и стремятся к нулю, т.к. в формуле AFC=FC/q числитель не меняется, а знаменатель растет (рис. 7-1):

Рис. 7-1. Постоянные и средние постоянные затраты

Что касается всех остальных затрат, то их функции могут быть разными в зависимости от принятых предпосылок.

Б. Упрощенные функции затрат

Рассмотрим сначала простые функции затрат, основанные на предпосылке, что предельные затраты постоянны. В теории это (как только что было показано в п. 4А данной темы) вытекает из постоянства предельного продукта переменного фактора производства. Соответственно закон убывающей производительности (тема 6, п. 2) в данном случае не действует. В жизни предпосылка зачастую соответствует практике малого бизнеса.

Пусть перед нами небольшой магазин, торгующий пивом. Для торговой фирмы выпуском является количество проданных товаров. Но чтобы продать товар, его надо сначала купить. Соответственно, затраты на закупку пива у оптовика – переменные затраты: чем больше пива продается, тем больше и расходы на закупку. Предположим, каждая бутылка закупается по 5 руб. Все остальные затраты (аренду, зарплату продавца и т.д.) полагаем постоянными и составляющими в совокупности 100 руб. в день. Составим таблицу динамики затрат от выпуска – количества проданных бутылок (табл. 7-1):

Табл. 7-1. Динамика затрат

| q | FC | VC | TC | MC | AFC | AVC | AC |

| 0 | 100 | 0 | 100 | ||||

| 1 | 100 | 5 | 105 | 5 | 100 | 5 | 105 |

| 2 | 100 | 10 | 110 | 5 | 50 | 5 | 55 |

| 3 | 100 | 15 | 115 | 5 | 33,3 | 5 | 38,3 |

| 4 | 100 | 20 | 120 | 5 | 25 | 5 | 30 |

| 5 | 100 | 25 | 125 | 5 | 20 | 5 | 25 |

| … | … | … | … | … | … | … | … |

| 100 | 100 | 500 | 600 | 5 | 1 | 5 | 6 |

| И т. д. |

В данном случае предельные затраты не меняются вместе с выпуском, поскольку при закупке каждой дополнительной бутылки пива совокупные (переменные) затраты всякий раз возрастают на одну и ту же величину – закупочную цену этой бутылки. Но в таком случае предельные затраты обязательно равны средним переменным затратам (MC=AVC), ибо сколько бы бутылок мы не продали переменные затраты на одну бутылку всегда будут равны ее закупочной цене. Это и отражено на рис. 7-2:

Рис. 7-2. Предельные и средние переменные затраты

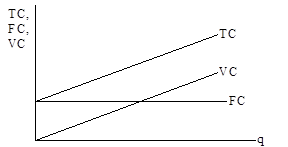

Коль скоро средние переменные затраты не меняются с ростом выпуска, то функции переменных, соответственно и совокупных затрат будут линейны (рис. 7-3):

Рис. 7-3. Постоянные, переменные и суммарные затраты

Поскольку TC=FC+VC, а постоянные затраты не меняются, то на рисунке линии переменных и совокупных затрат параллельны друг другу, и расстояние между ними равно постоянным затратам. При нулевом выпуске переменные затраты равны нулю, но постоянные затраты нулю не равны, ибо их приходится нести, даже если фирма ничего не производит. Таким образом, при нулевом выпуске совокупные затраты равны постоянным затратам, т.е. линия ТС выходит из точки постоянных затрат.

В связи с этим функции средних затрат будут выглядеть так (рис. 7-4):

Рис. 7-4. Средние затраты

О динамике средних постоянных и средних переменных затрат уже говорилось. Что касается функции средних совокупных затрат (AC), то она убывает и стремится к AVC, поскольку AC=AFC+AVC, причем средние постоянные затраты падают и стремятся к нулю, а средние переменные – остаются прежними. Таким образом, линии AC и AFC параллельны друг другу, и расстояние между ними равно AVC.

Вывод: чем больше объем выпуска, тем меньше средние постоянные, соответственно и средние совокупные затраты фирмы.

В. Усложненные функции затрат

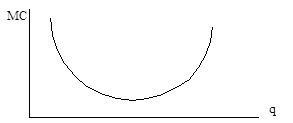

Очень часто приходится сталкиваться с усложненными функциями затрат, основанными на законе убывающей производительности (тема 6, п. 2). Его действие ведет к тому, что предельные затраты после первоначального снижения, рано или поздно начинают расти (рис. 7-5):

Рис. 7-5. Кривая предельных затрат

Это означает, что первоначально каждая следующая единица выпуска требует все меньших дополнительных затрат, а затем тенденция сменяется на противоположную: чем больше выпуск, тем дороже обходится каждая следующая его единица.

Такая динамика предельных, соответственно и средних переменных затрат обусловлена динамикой предельного и среднего продукта переменного фактора производства – труда, рассмотренной в теме 6, п. 2. Напомним, что предельный и средний продукты сначала увеличиваются, потом достигают максимума, а затем начинают убывать. Так вот, пока предельный (средний) продукт труда возрастает, предельные (средние переменные) затраты снижаются; в тот момент, когда предельный (средний) продукт труда достигает максимума, предельные (средние переменные) затраты становятся минимальны; если предельный (средний) продукт труда начинает падать, предельные (средние переменные) затраты возрастают.

Приведем условный числовой пример. При этом нам изначально известны величина постоянных затрат, а также динамика переменных затрат в зависимости от изменения выпуска. Все прочие затраты являются расчетными (табл. 7-2):

Табл. 7-2. Усложненный вариант динамики затрат

| q | FC | VC | TC | MC | AFC | AVC | AC |

| 0 | 25 | 0 | 25 | ||||

| 1 | 25 | 30 | 55 | 30 | 25 | 30 | 55 |

| 2 | 25 | 54 | 79 | 24 | 12,5 | 27 | 39,5 |

| 3 | 25 | 74 | 99 | 20 | 8,3 | 24,7 | 33 |

| 4 | 25 | 91 | 116 | 17 | 6,3 | 22,8 | 29,1 |

| 5 | 25 | 107 | 132 | 16 | 5 | 21,4 | 26,4 |

| 6 | 25 | 124 | 149 | 17 | 4,2 | 20,7 | 24,9 |

| 7 | 25 | 144 | 169 | 20 | 3,6 | 20,6 | 24,2 |

| 8 | 25 | 168 | 193 | 24 | 3,1 | 21 | 24,1 |

| 9 | 25 | 198 | 223 | 30 | 2,8 | 22 | 24,8 |

| 10 | 25 | 240 | 265 | 42 | 2,5 | 24 | 26,5 |

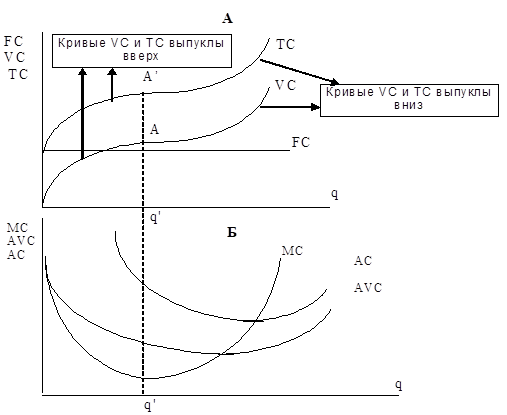

В таком случае функции переменных и совокупных затрат перестают быть линейными, хотя линии TC и VC по-прежнему параллельны друг другу, и кривая ТС выходит из точки постоянных затрат (рис. 7-6А):

Рис. 7-6. Функции переменных, совокупных, предельных, средних переменных и средних совокупных затрат

Характер кривых переменных и совокупных затрат обусловлен динамикой предельных затрат. До тех пор, пока предельные затраты убывают, переменные и совокупные затраты возрастают медленнее, нежели выпуск. На рис. 7-6А это отражено выпуклостью кривых VC и TC вверх вплоть до точек перегиба (т. А и А’). При выпуске, соответствующем точкам перегиба (q’), предельные затраты достигают минимума. Затем они начинают возрастать, в результате чего переменные и совокупные затраты увеличиваются быстрее, чем выпуск. Это означает, что кривые VC и TC становятся выпуклыми вниз.

Функция предельных затрат определяет и вид кривых средних переменных и средних совокупных затрат (рис. 7-6Б).

Кривые MC и AVC выходят из одной точки: для бесконечно малых величин они равны. Затем предельные затраты снижаются и «тянут за собой» средние переменные затраты, которые тоже падают, но медленнее. При определенном уровне выпуска (q’) предельные затраты достигают своего минимума. Далее предельные затраты начинают повышаться, увлекая за собой средние переменные затраты, хотя последние еще некоторое время «по инерции» падают. Дело в том, что средние переменные затраты снижаются до тех пор, пока они больше предельных затрат. Кривая предельных затрат сечет, следовательно, кривую AVC и в точке ее минимума, после чего обе функции возрастают.

Кривая средних совокупных затрат (AC) выходит из бесконечности, поскольку при производстве, близком к нулю, постоянные затраты все равно приходится нести, и, следовательно, совокупные затраты на единицу выпуска очень высоки. Затем средние совокупные затраты падают, достигая минимума в точке пересечения с кривой предельных затрат. Точка минимума средних совокупных затрат находится правее точки минимума средних переменных затрат. Это объясняется тем, что средние совокупные затраты включают в себя не только средние переменные, но и средние постоянные затраты, а последние все время снижаются. По мере повышения выпуска кривые AC и AVC постоянно сближаются, поскольку средние постоянные затраты стремятся к нулю.

5. Затраты в длительном периоде

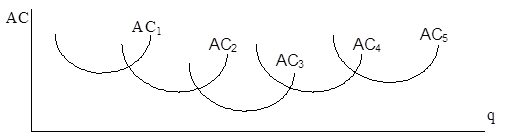

В длительном периоде фирма может изменять все факторы производства – не только труд, но и капитал. В результате постоянных затрат здесь нет, все затраты становятся переменными. Допустим, фирма решает вопрос о том, завод какого размера целесообразно построить – сколько капитала использовать. Всего имеется пять вариантов, причем каждому размеру завода (капитал фиксирован) соответствует своя кривая краткосрочных средних совокупных затрат: от АС1 у самого небольшого завода до АС5 у наиболее крупного (рис. 7-7):

Рис. 7-7. Краткосрочные кривые средних совокупных затрат в зависимости от величины капитала

Мы видим, что поначалу переход к заводу большего размера ведет к падению затрат на единицу выпуска: точка минимума функции АС3 расположена ниже соответствующих точек функций АС2 и АС1. Затем эти затраты возрастают. Это связано с тем, что вначале по мере укрупнения заводов отдача от масштаба увеличивается, а потом начинает снижаться (тема 6, п. 3). В самом деле, если, например, при увеличении труда и капитала вдвое (вдвое более крупный завод) выпуск возрастает более чем в два раза (увеличивающаяся отдача от масштаба), то затраты на единицу выпуска снижаются. И наоборот.

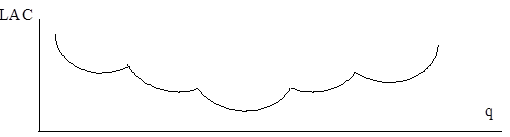

Отрезки кривых АС, находящиеся выше точек их пересечения, фирму не интересуют: нет смысла нести большие затраты, если тот же объем выпуска можно получить с меньшими затратами на другом заводе. Поэтому долгосрочная кривая средних затрат (LAC) будет выглядеть так (рис. 7-8):

Рис. 7-8. Долгосрочная кривая средних затрат

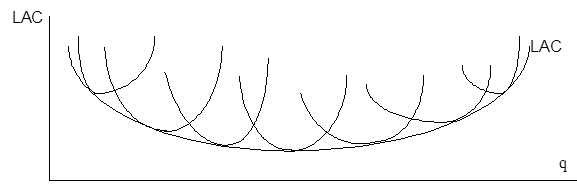

Предположим теперь, что фирма может выбирать не из пяти, а из бесконечно большого числа вариантов размеров своих заводов. При этом каждый из заводов отличается от другого на очень малую величину капитала (условно – на один станок). Тогда кривых краткосрочных средних совокупных затрат становится очень много, располагаются они очень близко друг к другу, а кривая долгосрочных средних затрат плавно их огибает (рис. 7-9):

Рис. 7-9. Краткосрочные и долгосрочная кривые средних затрат

Рекомендуем посмотреть лекцию "30 Наблюдение и эксперимент как методы эмпирического исследования".

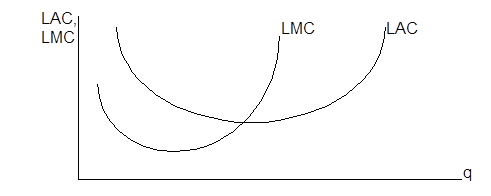

Что касается кривой долгосрочных предельных затрат (LMC), то она вовсе не огибает кривые краткосрочных предельных затрат. Краткосрочные предельные затраты строятся для каждого данного завода, а долгосрочные – отражают прирост совокупных затрат при увеличении выпуска на единицу при условии, что все факторы, в т.ч. и капитал, начинают изменяться. Сначала долгосрочные предельные затраты снижаются, затем достигают минимума, после чего возрастают, пересекая кривую LAC в точке ее минимума (рис. 7-10):

Рис. 7-10. Долгосрочные предельные и средние затраты

Итак, динамика долгосрочных средних затрат зависит от объема выпуска, но для любого уровня выпуска существует минимум затрат. Поэтому, чтобы построить кривую LAC, надо найти точки касания всех изокост и изоквант. Первоначальное убывание кривой LAC связано с возрастанием отдачи от масштаба, а последующий рост этой кривой – с падением отдачи от масштаба. В точке минимума LAC отдача от масштаба постоянна.

1 Амортизация – это возмещение износа основных фондов (основного капитала).

[1] Не забывайте про действие закона убывающей производительности (тема 6, п. 2). Он означает, что по мере увеличения количества используемого труда его предельный продукт убывает. Одновременно сокращение капитала ведет к росту предельного продукта капитала.