Обоснование целесообразности продаж предприятиями торговли

8. Обоснование целесообразности продаж предприятиями торговли

Задание по обоснованию целесообразности продаж товаров предприятиями розничной торговли подразумевает расчёт прибыли торговой организации (состав прибыли рассмотрен в задании 4 табл. 6). Составляющие прибыли:

• налог на недвижимость;

• налог на прибыль.

Прибыль, остающаяся в распоряжении предприятия, включает средства на: уплату процентов за ссуды; создание фонда накопления; создание фонда потребления; образование резервов; финансирование прироста собственных оборотных средств; местные налоги и сборы, уплачиваемые за счёт прибыли.

В данном задании необходимо помнить, что при расчёте налогов, исчисляемых из выручки, применяются принцип скидки и принцип надбавки. Налоги, исчисляемые из выручки (оборотные налоги), по принципу их исчисления относительно налоговой базы можно разделить на две группы: исчисляемые по принципу скидки и исчисляемые по принципу надбавки. Состав каждой группы налогов представлен в табл. 7.

Рекомендуемые материалы

Т а б л и ц а 7. Группировка налогов, исчисляемых из выручки,

по принципу их исчисления

| Налоги, исчисляемые по принципу скидки (удерживаемые из налоговой базы) | Налоги, исчисляемые по принципу надбавки (начисляемые на налоговую базу) |

| Акцизы | |

| Республиканский единый платёж – сбор в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки (в 2009 году ставка составляет 1 %) | Налог на добавленную стоимость |

| Налог при упрощённой системе налогообложения | Налог с продаж товаров в розничной торговле |

| Единый налог для производителей сельскохозяйственной продукции | Налог на услуги |

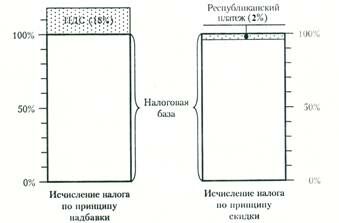

Отличие между принципом скидки и принципом надбавки состоит в том, что налог, исчисляемый по принципу скидки, удерживается из налоговой базы, а налог, исчисляемый по принципу надбавки, добавляется к этой налоговой базе. Данное отличие наглядно продемонстрировано на рис.1, где налоговая база принята за 100 %.

Рис. 1. Сравнительное соотнесение налоговой базы

и рассчитанного от неё налога.

Знание о принадлежности определённого налога к той или иной группе очень важно и гарантирует применение правильного алгоритма исчисления при формировании отпускной цены и затем – при налогообложении полученной выручки (табл. 8).

Т а б л и ц а 8. Порядок расчета налогов, исчисляемых из выручки,

по принципу их исчисления

| Исчисление налога | По принципу скидки | По принципу надбавки |

| 1. При формировании отпускной цены (метод прямого счёта) | ставка Налоговая база · –––––––––– 100%–ставка | Налоговая база · ставка |

| 2. При налогообложении полученной выручки (метод обратного счёта) | Налоговая база · ставка | ставка Налоговая база · –––––––––– 100% + ставка |

При исчислении оборотных налогов методом прямого счёта при формировании отпускной цены отправным показателем в расчётах является цена предприятия (без налогов, уплачиваемых из выручки). При исчислении оборотных налогов методом обратного счёта (при налогообложении полученной выручки) отправным показателем является выручка от реализации.

Розничная цена товара определяется по формуле

РЦ = ОЦ без НДС + ТН + НДС + Нпр.

Отсюда при известной розничной цене и отпускной цене без НДС можно найти отпускную цену без НДС или торговую надбавку:

ОЦ без НДС = РЦ – Нпр – НДС – ТН,

ТН = РЦ – Нпр – НДС – ОЦ без НДС.

Например, при ставке НДС 18%, ставке налога с продаж 5%, размере торговой надбавки 30% отпускная цена без НДС при заданной розничной цене будет определена: ОЦ без НДС = РЦ : 1,05 : 1,18 :1,3.

Торговая надбавка определяется следующим составом входящих в неё элементов:

ТН = Ио + К + П + Осос + Сбф.

Следовательно, чтобы найти сумму прибыли в составе торговой надбавки, необходимо:

П = ТН – Сбф – Ио – К – Осос.

Примеры решения задач

Задача 1. Среднерыночная розничная цена данного товара с НДС и налогом с продаж составляет 84000 руб., ставка НДС – 18 %, ставка налога с продаж – 5 %. Определить сумму прибыли в торговой надбавке, если отпускная цена с НДС у организации - изготовителя составляет 70000 руб., издержки обращения – 6000 руб. на единицу изделия. Для закупки товара предполагается использовать кредит 25 % ставки годовых, товарооборачиваемость по данному виду товара – 16 дн. Отчисления на пополнение СОС не планируются.

Решение: 1. Отпускная цена без НДС: 70000 : 1,18 = 59322 руб.

2. Розничная цена без налога с продаж: 84000 : 1,05 = 80000 руб.

3. Розничная цена без НДС: 80000 :1,18 = 67797 руб.

4. Размер торговой надбавки составит: 67797 – 59322 = 8475 руб.

5. Сбор в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки:

8475 • 1 :100 = 84,7 руб.

6. Сумма за пользование кредитом: (70000 • 25 : 100) : 360 • 16 = = 778 руб.

7. Прибыль в торговой надбавке данного товара составит:

8475 – 84,7 –778 – 6000 = 1612,3 руб.

Задача 2. Среднерыночная розничная цена изделия с НДС (18 %) и налогом с продаж (5 %) составляет 125000 руб., размер торговой надбавки – 30 %. Определить прибыль от реализации данного товара, если издержки обращения на единицу товара составляют 15000 руб. Кредит под закупку не планируется. На пополнение собственных оборотных средств планируется использовать 6% торговой надбавки.

Решение: 1. Розничная цена включает НДС и налог с продаж. Рассчитаем розничную цену без НДС и без налога с продаж:

125000 : 1,05 : 1,18 = 100888 руб.

2. Сумма торговой надбавки составит: 100888: 130 • 30 = 23282 руб.

3. Сбор в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки:

23282 • 1 :100 = 233 руб.

4. Отчисления на пополнение СОС: (23282– 233)• 6 :100 = 1383 руб.

5. Прибыль составит: 23282 – 233 – 1383 – 15000 = 6666 руб.

Задача 3. Определить сумму прибыли в торговой надбавке и рентабельность продаж. Розничная цена составляет 32000 руб. (ставки НДС – 18%, налога с продаж – 5%), отпускная цена без НДС – 18000 руб., плановый уровень издержек обращения – 14 % к розничному товарообороту. Кроме того, на закупку товара предполагается использовать кредит из расчёта 15 % ставки годовых, товарооборачиваемость по данному виду товара составляет 20 дн.

Решение: 1. Розничная цена без НДС и налога с продаж:

32000 : 1,05 : 1,18 = 25827 руб.

2. Торговая надбавка: 25827 – 18000 =7827 руб.

3. Издержки обращения: 32000 • 14 : 100 = 4480 руб.

4. Сумма за пользование кредитом за год составит: 18000 • 1,18 • • 15 :100 = 3186 руб., а за 20 дней – 3186 : 360 • 20 = 177 руб.

5. Сбор в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки:

7827 • 1 :100 = 78 руб.

6. Отчисления на пополнение СОС:

(7827 – 78) • 6 :100 = 465 руб.

7. Прибыль составит: 7827 – 78 – 465 – 4480 – 177= 2627 руб.

8. Рентабельность продаж будет равна: 2627 : 32000 • 100 = 8,21 %.

Задачи для самостоятельного решения

1. Среднерыночная розничная цена данного товара с НДС и налогом с продаж составляет 58000 руб., ставка НДС – 18 %, ставка налога с продаж – 5 %. Определить сумму прибыли в торговой надбавке, если отпускная цена с НДС у организации-изготовителя составляет 50000 руб., издержки обращения – 4200 руб. на единицу изделия. Для закупки товара предполагается использовать кредит 21 % ставки годовых, товарооборачиваемость по данному виду товара – 15 дн. Отчисления на пополнение СОС не планируются.

2. Среднерыночная розничная цена изделия с НДС (18 %) и налогом с продаж (5%) составляет 88000 руб., размер торговой надбавки – 30 %. Определить прибыль от реализации данного товара, если издержки обращения на единицу товара составляют 10000 руб. Кредит под закупку не планируется. На пополнение собственных оборотных средств планируется использовать 6% торговой надбавки.

Люди также интересуются этой лекцией: 6 Сущность инвестиционного рынка и механизмы его функционирования.

3. Определить сумму прибыли в торговой надбавке, если розничная цена 45000 руб. (ставки НДС – 18%, налога с продаж – 5%). Отпускная цена без НДС составляет 25000 руб., плановый уровень издержек обращения – 17 % к розничному товарообороту. Кроме того, на закупку товара предполагается использовать кредит из расчёта 22 % ставки годовых, товарооборачиваемость по данному виду товара – 18 дн.

Контрольные вопросы

1. Как рассчитать сумму торговой надбавки, если известны розничная и отпускная цены?

2. Как определить величину прибыли в составе торговой надбавки, если известна сумма торговой надбавки?

3. Как рассчитывается рентабельность продаж?