Функциональный учет

Лекция 10. Функциональный учет. АВС – калькулирование

В советское время имел название - функциональный анализ. Рассмотрим данную тему на основе примера.

ПРИМЕР:

Компания «DMK» имеет завод по производству удобрений:

- Нитро-Х

- Нитро-У.

Их производство осуществляется в 2х основных цехах производства.

Подразделяют 4 вида накладных расходов.

Рассмотрим по одной ставке при традиционном методе.

Таблица 1. Данные о затратах на производство продукции.

Таблица 2. Данные по цехам.

| Статьи | Цех 1 | Цех 2 | Итого |

| Часы прямых трудовых затрат Х У Итого: | 4000 76000 80000 | 16000 24000 40000 | 20000 100000 120000 |

| Машино-часы Х У Итого: | 4000 16000 20000 | 6000 34000 40000 | 10000 50000 60000 |

| Накладные расходы на оба продукта: Наладка Тех. Контроль Энергия Техн. Обслуживание Итого: | 48000 37000 14000 13000 112000 | 48000 37000 70000 65000 220000 | 96000 74000 84000 78000 332000 |

Цеха вспомогательного производства прямое – отнесение затрат. Все накладные расходы распределяются по заводской ставке.

В качестве базы распределения накладных расходов возьмем машино-часы.

I. Распределение расходов по единой заводской ставке.

Определяется сумма расходов, подлежащих распределению Þ 332 000.

- коэффициент накладных расходов (ставка цехов).

- коэффициент накладных расходов (ставка цехов).

Таблица3. Отчет о себестоимости на базе заводской ставки.

| Статьи | X | Y |

| Себестоимость прямых затрат (основная себестоимость) | 50000 (Табл.1.) | 250000 |

| Накладные распределенные расходы | 5,53 ´ 10000* = 55300 (Табл.2.) | 5,53 ´ 50000* = 276500 |

| Итого полных затрат | 105300 | 526500 |

| Себестоимость единицы продукции | 105300/10000* = 10,53 | 526500/50000* = 10,53 |

Получилось одинаково по первому способу распределения по единой заводской ставке.

II. Распределение расходов по цеховым ставкам.

Цех 1. Характеризуется большой трудоемкостью производства

- база распределения – часы прямых трудовых затрат

Цех 2. База распределения – машино-часы

Ставка цеха 1: 112000 - сумма накладных расходов

80000 - база распределения

= 1,40 д.е. / чел.часы

Ставка цеха 2: 220000 == 5,50 д.е. / маш.часы

40000

Полные затраты – это когда накладные расходы распределяются по 2 ставкам

Таблица 4. Отчет о себестоимости на базе цеховых ставок.

| Статьи | X | Y |

| Себестоимость прямых затрат (основная себестоимость) | 50000 | 250000 |

| Накладные распределенные расходы Цех 1 Цех 2 Итого: | 1,40 ´ 4000 = 5600 5,50 ´ 6000 = 33000 38600 | 1,40 ´ 76000* = 106400 5,50 ´34000 = 187000 293400 |

| Итого полных затрат | 88600 | 543400 |

| Себестоимость единицы продукции | 88600/10000* = 8,86 | 543400/50000* = 10,87 |

В ситуации, когда производится несколько видов продукции, объем заводских накладных расходов обуславливается всей совокупностью производимой продукции. Проблема: определение величины расходов, вызываемых производством продукции конкретного вида. Эта цель достигается установлением носителей издержек (показатели того вида производственной деятельности, который обуславливает принятие соответствующих расходов).

При традиционном подходе (позаказный или попроцессный методы калькуляции) обычно предполагается, что поглощаемость накладных расходов в наибольшей степени зависит от интенсивности производственной деятельности, определяемой прямыми трудозатратами или наработкой в машино-часах.

Объемозависимые носители издержек такого типа относятся при отнесении таких расходов на производимую продукцию. В качестве объемозависимых носителей издержек могут приниматься общезаводские или общецеховые ставки.

Общепринятый метод отнесения накладных расходов на продукцию – исчисление единой общезаводской ставки на базе объемозависимого носителя издержек. При таком подходе предполагается: все изменения в накладных расходах могут быть отражены посредством одного носителя издержек.

Исходя из примера (см. выше), на основании данных о распределении трудозатрат и машинного времени можно заключить, что цех 1 характеризуется большей трудоемкостью производства, а цех 2 – большей механизацией.

Накладные расходы по цеху 1 составляют порядка ½ накладных расходов цеха 2. Следовательно, цеховые ставки накладных расходов способны отражать поглощаемость накладных расходов точнее, чем общезаводская ставка.

Затраты на производство продукта приобретают большую точность в представлении при использовании цеховых ставок, чем при использовании общезаводской ставки. Точность распределения накладных расходов может оказаться под вопросом независимо от того, какие виды ставок при этом применяются.

Центральная проблема в обоих случаях возникает вследствие предположения, что все накладные расходы выражаются показателями машинного времени и / или прямых трудозатрат времени (чел. / час.).

Машино-часы и человеко-часы являются объемо-зависимыми показателями. Но не все накладные расходы зависят от объема производства.

Существуют два фактора, которые объясняют, почему применение объемо-зависимых показателей не оправдывает себя:

1. Доля объемо-независимых затрат в составе накладных расходов.

2. Разнотипность продукции.

По примеру (см. выше):

| 1. Наладка | 96000 |

| Тех. Контроль | 74000 |

| Итого: | 170000 |

Сумма накладных расходов составляет 332000.

Доля объемо-независимых затрат равна 170000 / 332000 ´ 100% = 51%.

2. Разнотипность продукции по степени поглощения.

Таблица 5. Разнотипность продукции.

| Приложение накладных расходов | X | Y | Единицы Измерения | Всего |

|

| 20/50 =0,40 | 30/50 =0,60 | Производственные циклы | 50 |

| Тех. Контроль (см. табл.1) | 800/2000 =0,40 | 1200/2000 =0,60 | Время осмотра (часы) | 2000 |

|

| 5000/30000 = 0,17 | 25000/30000 =0,83 | Киловатт-час | 30000 |

| Тех. Обслуживание (см. табл.2) | 10000/60000=0,17 | 50000/60000=0,83 | Машино-часы | 60000 |

Наладка (см. табл.1)

Наладка (см. табл.1)

Когда различные виды приложения накладных расходов поглощаются продуктами производства в разной степени, то говорят, что продукция обладает разнотипностью.

Поскольку объемо-независимые накладные расходы составляют значительную долю суммарных расходов, и коэффициент их поглощения отличается от коэффициента поглощения при объемо-зависимых затратах, то возможно, что в случае использования объемо-зависимых носителей издержек показатели затрат на производство продукции получаются искаженными.

Решение проблемы оценки затрат является применение метода функционального учета затрат. Суть: применение этого метода проводится в 2 этапа.

Этапы функционального учета

I этап: Выявляют однородные затраты и образуют группы.

Объекты приложения накладных расходов являются однородными всякий раз, когда коэффициенты их поглощения одинаковы по всем продуктам производства.

Коэффициент поглощения – это доля каждого вида функционального приложения, поглощаемого продуктом производства.

На I этапе накладные расходы распределяются по группировкам однородных затрат.

Группировкой однородных затрат называется совокупность накладных расходов, изменение показателей которых относят на счет единственного показателя издержек.

После определения состава группировки устанавливаются показатели затрат на единицу носителя затрат по этой группировке. Получается величина – групповая ставка.

Определяются 2 момента: - перечень групп,

- групповые ставки.

Таблица 6. Функциональный учет – этап 1.

| Группировка 1 | Затраты | Группировка 2 | Затраты |

| Наладка | 96000 | Энергоснабжение | 84000 |

| Тех. Контроль | 74000 | Тех. Обслуживание | 78000 |

| Итого: | 170000 | Итого: | 162000 |

| База распределения Производственные циклы | 50 | База распределения Машино-часы | 60000 |

| Групповая ставка | 170000/50 = 3400 | 162000/60000 = 2,7 |

II этап: Затраты каждой группировки накладных расходов отслеживаются относительно видов продукции. Это достигается за счет использования групповой ставки и меры количества ресурсов, потребляемых каждым продуктом производства. Эта мера представляет собой число носителей издержек применительно к данному продукту.

Таблица 7. Функциональный учет – определение удельной себестоимости.

| Статьи | X | Y |

| Себестоимость прямых затрат (основная себестоимость) | 50000 | 250000 |

| Накладные распределенные расходы Цех 1 Цех 2 | 20 ´ 3400 = 68000 2,7 ´ 10000 = 27000 | 30 ´ 3400 = 102000 2,7 ´ 50000 = 135000 |

| Итого полных затрат | 145000 | 487000 |

| Себестоимость единицы продукции (удельная себестоимость) | 145000/10000 = 14,50 | 487000/50000 = 9,74 |

Таблица 8. Сопоставление показателей затрат (удельной себестоимости).

| Методы | X | Y |

| Традиционный метод a) заводская ставка b) цеховая ставка | 10,53 8,86 | 10,53 10,87 |

| Функциональный учет | 14,50 | 9,74 |

ВЫВОДЫ:

В результате сравнения показателей Табл.8, последующее применение исключительно объемо-зависимых носителей издержек становится очевидным. Показатели функционального учета затрат адекватно отражают степень поглощения затрат и являются наиболее точными из трех типов показателей, приведенных в Табл.8.

Применение функционального учета позволило выявить факт недооценки себестоимости изделия Нитро-Х при традиционном методе, и переоценки себестоимости изделия Нитро-У.

Применение исключительно объемо-зависимых носителей издержек приводит к тому, что производство одного продукта субсидирует производство другого. Такое перераспределение расходов создает впечатление, что какая-то группа товаров является высокорентабельной, с другой стороны – отрицательно сказывается на оценке стоимости другой группы товаров.

В условиях рыночной конкуренции наличие точной информации о затратах – важнейшая предпосылка при планировании правильного решения.

Выбор носителей издержек

1. Определяется сама величина затрат на определение показателей издержек – в качестве показателей должны браться уже существующие, и величина должна быть приемлема для предприятия.

2. Степень корреляции между носителями издержек и фактическим поглощением накладных расходов.

Примеры носителей издержек:

- машино-часы

- количество ед-ц забракованной продукции

- количество размещенных заказов

- количество контрольных проверок

- количество покупателей

- количество человеко-часов

- площадь зданий

- и т.д.

Пример: фирма “Пакард-белл” – 2 статьи

1. масса материалов, отпущенных в производство (приобретение, хранение и т.д.);

2. прямой труд – количество часов, потраченных на производство компьютера.

Пример:

Компания “N”

| Группировка накладных расходов | Планируемые накладные расходы, д.е. | Носители затрат | Объем носителя затрат | Ставка накладных расходов |

| Наладка | 100000 | Кол-во наладок | 100 наладок | 1000 д.е. на 1 наладку |

| Разгрузка –погрузка материалов | 100000 | Вес материалов | 50000 кг | 100000/50000= 2 д.е. за кг |

| Утилизация отходов | 50000 | Вес опасных химических материалов | 10000 кг | 50000/10000= 5 д.е. за кг |

| Контроль | 75000 | число проверок | 1000 | 75000/1000 75 |

| Прочие | 200000 | машино-часы | 20000 | 200000/20000 10 д.е. за машино-час |

| Итого: | 525000 |

Заказ № 3941 - 2000 станков

Наладка – 2

Материалы – 10000 кг

Отходы – 2000 кг

Контроль – 10 проверок

Машино-часы – 500 м/часов.

| Стоимость наладки | |||

| Наладка | 2 | 1000 | 2000 |

| Погрузка/разгрузка материалов | 10000 | 2 | 20000 |

| Утилизация отходов | 2000 | 5 | 10000 |

| Контроль | 10 | 75 | 750 |

| Машино-часы | 500 | 10 | 5000 |

| 37750 |

Себестоимость единицы =  д.е.

д.е.

Ещё посмотрите лекцию "6 Гидромеханические процессы" по этой теме.

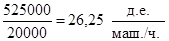

Традиционный метод

Коэффициент накладных расходов =

(заводская ставка)

26,25 ´ 500 = 13125 д.е. - распределенные накладные расходы.

Основная база распределения – человеко-часы или заработная плата основных рабочих.

д.е. – себестоимость 1 станка по традиционной системе.

д.е. – себестоимость 1 станка по традиционной системе.