Учет оборотных и необоротных активов туристической фирмы

Тема 2. Учет оборотных и необоротных активов туристической фирмы:

1. Понятие и классификация активов предприятия.

2. Учет поступления, амортизации и выбытия необоротных активов туристического предприятия.

3. Учет движения оборотных активов, малоценных и быстроизнашивающихся предметов.

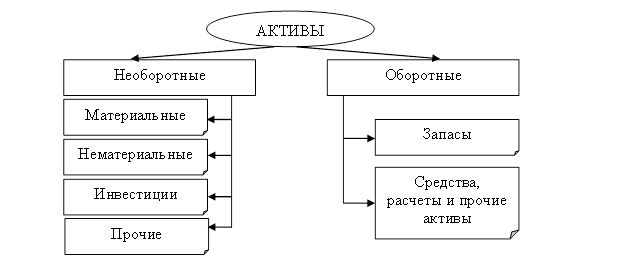

Для осуществления производственной хозяйственной деятельности предприятие должно владеть активами. Согласно П(с)БУ 2 Активы - это ресурсы, контролируемые предприятием в результате прошедших событий, использование которых, как ожидается, приведет к поступлению экономических выгод в будущем.

Активы классифицируют как:

Материальные необоротные активы - это средства труда, предназначенные для осуществления хозяйственной деятельности предприятий и организаций разных форм собственности. Они составляют экономическое понятие основные фонды. В бухгалтерском учете отображаются стоимость и количественный состав основных фондов, в бухгалтерском учете они называются основными средствами.

Основные средства - это совокупность однотипных по техническим характеристикам, назначениям и условиям использования средств труда, которые используются в неизменной натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Рекомендуемые материалы

Часть производственных основных средств непосредственно влияет на предмет труда и является активной (оборудование, инвентарь), другая часть создает необходимые условия для труда и является пассивной (здания, помещение, передаточные устройства).

Нематериальные активы (НМА) - это немонетарные активы, которые не имеют материальной формы и могут быть отделены от предприятия и содержаться им с целью использования в течение периода длительностью более одного года (или одного операционного периода, если он больше одного года) для производства, торговли, административных потребностей или предоставления в аренду другим лицам.

Монетарные активы - это денежные средства или их эквиваленты. Такие активы, как программное обеспечение, ноу-хау, право на изобретения, товарные знаки и тому подобное материальной формы не имеют, поэтому они составляют нематериальные активы предприятия.

Изучение состояния проблемы - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

Третья форма необоротных активов - долгосрочные финансовые инвестиции - это вложение средств предприятия в ценные бумаги на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. Данный вид активов может включать такие оборотные активы, как денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течении двенадцати месяцев с даты Баланса.

Учет активов ведется в денежном выражении. Различают такие виды оценок:

1. Историческая себестоимость (первоначальная стоимость) - это фактическая себестоимость (совокупность расходов) необоротных активов, связанных с приобретением (созданием) актива на момент его приобретения. Т.е. будет включаются цена приобретенного актива, транспортные расходы, платежи в бюджет, которые не возмещаются и тому подобное.

2. Текущая себестоимость (восстановительная стоимость) - это цена актива, за которую можно бы было приобрести подобный актив на текущий момент.

3. Стоимость реализации (ликвидационная стоимость) - это сумма денежных средств или стоимость других активов, которую предприятие ожидает получить от реализации необоротных активов после окончания срока полезного использования, за вычетом расходов, связанных с продажей (ликвидацией).

4. Справедливая (переоцененная) стоимость - это стоимость актива, которую можно получить в операциях обмена между осведомленными заинтересованными независимыми сторонами.