Особенности учета основных средств, нематериальных активов и материальных ценностей в торговле

ТЕМА 10. Особенности учета основных средств, нематериальных активов и материальных ценностей в торговле

План лекции

10.1 Задачи учета основных средств

10.2 Учет поступления основных средств

10.3 Учет выбытия основных средств

10.4 Учет амортизации основных средств

10.5 Учет нематериальных активов

10.6 Учет материально-производственных запасов

Рекомендуемые материалы

10.1 Задачи учета основных средств

Предприятия торговли для обеспечения своей деятельности располагают средствами труда, составляющими их материально-техническую базу

В составе основных средств предприятия отражают различные материально-вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд организации. Кроме того, предполагается, что эти средства должны приносить экономические выгоды (доход) и что они куплены не для перепродажи в будущем. К основным средствам согласно ПБУ 6/01 «Положение по бухгалтерскому учету основных средств» относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, сроком полезного использования более 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев

Законченные капитальные затраты в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды

К основным средствам (учитываемым по счету 01 «Основные средства») согласно Плану счетов также отнесены средства в обороте, ранее относящиеся к малоценным быстроизнашивающимся предметам. При этом отнесение средств к основным производится в зависимости от вида предметов, характера и условий деятельности и закрепляется в учетной политике предприятия по каждому виду (группе) предметов (при этом необходимо руководствоваться в первую очередь требованиями приоритета содержания перед формой и допущением последовательности учетной политики, а также решить каким образом предполагается погашать стоимость таких предметов).

К таким средствам относят: специальные инструменты и приспособления, сменное оборудование, постельные принадлежности.

Кроме того, также учитываются в составе основных средств, имеющие срок службы более 12 месяцев:

- орудия лова (тралы, неводы, сети, мережи);

- спецодежда и спецобувь;

- временные (нетитульные) сооружения;

- форменная одежда.

Когда у данных средств срок службы предполагается менее 12 месяцев, они числятся в учете в составе материалов.

Бухгалтерский учет основных средств, материальных ценностей, призван выполнять следующие основные задачи:

- обеспечивать правильное документальное оформление и своевременное отражение в учете их поступления, перемещения и выбытия;

- осуществлять постоянный контроль за сохранностью каждого объекта учетных средств, рациональным и эффективным их использованием;

- контроль за рациональным расходованием средств на капитальный ремонт и замену выбывших основных средств;

- контролировать своевременное проведение и отражение в учете реконструкции и модернизации средств труда;

- правильное исчисление амортизации;

- точное определение результатов при ликвидации средств и их выбытии.

Необходимое условие правильного учета основных средств – единый принцип их оценки. Принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. У основных средств различают первоначальную, восстановительную и остаточную стоимость.

Первоначальная стоимость (балансовая) складывается в момент передачи объекта в эксплуатацию на данном предприятии. По первоначальной стоимости объект учитывается в течение всего периода нахождения на предприятии. Однако первоначальная стоимость основных средств может быть изменена в случае достройки, дооборудования, модернизации и частичной ликвидации соответствующих объектов либо при проводимой в соответствии с постановлением Правительства переоценке основных средств (но это не относится к определению стоимости амортизируемого имущества в целях начисления налога на прибыль).

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимается:

- стоимость внесенных учредителями основных средств в счет их вклада в уставный (складочный) капитал предприятия, которая определяется по договоренности сторон, если иное не установлено законодательством;

- текущая рыночная стоимость на дату принятия к бухгалтерскому учету полученных по договору дарения и иных случаях безвозмездного поступления средств;

- стоимость ценностей, переданных или подлежащих передаче организацией, по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами. Эта стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей; при невозможности этого – исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств;

- фактически произведенные затраты по возведению, сооружению или приобретению (за исключением НДС и других возмещаемых налогов) средств, изготовленных на предприятии или приобретенных за плату у других предприятий и лиц. При этом к фактическим затратам относятся суммы уплачиваемые: по договору поставщику (продавцу), по договорам строительного подряда, за информационные и консультационные услуги; вознаграждения посредническим организациям; сборы, пошлины и иные платежи, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, а также невозмещаемые налоги.

При этом в первоначальную стоимость включаются также фактические затраты на доставку объектов и приведение их в пригодное для использования состояние. Не включаются в первоначальную стоимость общехозяйственные и иные аналогичные расходы (за исключением случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением средств).

Основные средства в процессе использования изнашиваются, ветшают, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств. Стоимость погашается путем начисления амортизации.

Первоначальная стоимость за вычетом суммы начисленной амортизации определяет остаточную стоимость объекта основных средств. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости.

Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств, поэтому и возникает необходимость в определении восстановительной стоимости основных средств.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, то есть приобретения или строительства инвентарных объектов исходя из действующих цен на момент ее определения.

10.2 Учет поступления основных средств

Учет основных фондов осуществляется на основе следующих типовых форм первичной документации: акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) форма ОС-1 (при этом по зданиям, сооружениям оформляется форма ОС-1 а, по группе объектов основных средств (кроме зданий, сооружений) – форма ОС-16); акт о приеме-сдачи отремонтированных, реконструированных, модернизированных объектов основных средств (форма ОС-3); акт о списании объекта основных средств (форма ОС-4); акт на списание автотранспортных средств (форма ОС-4а); инвентарная карточка учета основных средств (форма ОС-6); акт о приемке оборудования (форма ОС-14); акт приемки-передачи оборудования в монтаж (форма ОС-15); акт о выявленных дефектах оборудования (форма ОС-16).

Учет основных средств организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов. Под инвентарным объектом понимается законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, относящимися к данному объекту. Каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер обязательно указывается в первичных документах, которыми оформляется перемещение данного объекта

Поступление и движение принадлежащих предприятию на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в аренду, учитывается на активном счете 01 «Основные средства».

Здесь также отражаются капитальные вложения инвентарного характера в земельные участки и т.д., затраты по законченным капитальным работам в арендованные основные средства, которые учитываются арендатором на забалансовом счете 001 «Арендованные основные средства».

Главным источником появления у предприятий нового имущества, учитываемого в составе основных средств, являются вложения во внеоборотные активы. Они представляют собой совокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством (включая модернизацию и перевооружение предприятия), приобретением новых объектов основных средств.

В случае создания основных средств вложения могут быть осуществлены подрядным (когда подрядчик сдает объект «под ключ») и хозяйственным способом (когда предприятие привлекает для этого собственные трудовые, материальные ресурсы).

Для учета вложений предназначен синтетический счет 08 «Вложения во внеоборотные активы». По дебету его отражаются:

- фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных и других соответствующих активов; при этом в случае подрядного способа производства строительно-монтажных работ корреспондирует счет 60 «Расчеты с поставщиками и подрядчиками», при хозяйственном способе кредитуются счета 23 «Вспомогательные производства», 10 «Материалы», 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда» и т.д.;

- затраты по приобретению основных средств и нематериальных активов в корреспонденции с теми же счетами;

- суммы начисленного износа, относящиеся к объектам вложений во внеоборотные активы, в корреспонденции со счетами 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» (для целей бухгалтерского учета),

- затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, т.е. на финансирование вложений во внеоборотные активы (например, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для этой цели).

По кредиту счета 08 «Вложения во внеоборотные активы» фиксируется:

- стоимость объектов, принятых в эксплуатацию или приобретенных за плату (при имеющейся государственной регистрации в случаях, обязательных по законодательству) – в корреспонденции со счетом 01 «Основные средства», 04 «Нематериальные активы»;

- стоимость выбывших (проданных, безвозмездно переданных) вложений во внеоборотные активы (незавершенного капитального строительства) – дебетуется счет 91 «Прочие доходы и расходы»;

- стоимость выявленных при инвентаризации недостач или испорченных вложений – корреспондирует счет 94 «Недостачи и потери от порчи ценностей»; по потерям в связи с чрезвычайными обстоятельствами применяется счет 99 «Прибыли и убытки».

Законченные строительством сооружения, установленное оборудование, законченные работы по реконструкции объектов, а также стоимость приобретенных предприятием средств, не требующих монтажа, транспортных средств, земельных участков принимается на учет по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы» на основании оформленных в установленном порядке актов приемки-передачи.

При этом следует помнить, что первоначальная стоимость основных средств, поступивших на предприятие через вложения во внеоборотные активы, включает фактические затраты на их возведение (сооружение) или приобретение, а также расходы на доставку и установку.

Основные средства, кроме того, могут поступать на предприятие от учредителей в счет их вкладов в уставный капитал. Такие объекты приходуются по стоимости, определяемой соглашением сторон, с помощью записи по дебету счета 01 «Основные средства» (лучше, вместе с тем, проводить их через счет 08) и кредиту счета 75 «Расчеты с учредителями».

Кроме того, объекты основных средств, уже бывшие в эксплуатации, могут быть получены безвозмездно. В этом случае у получившего их предприятия они оцениваются по рыночной стоимости на дату принятия к учету. Получение такого имущества контролируется записями по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Следует отметить, что операция получения основных средств безвозмездно облагается налогом на прибыль (при начислении амортизации в ее сумме счет 98 дебетуется в корреспонденции со счетом 91, субсчет «Прочие доходы»).

Прирост стоимости основных средств в результате проводимой на начало отчетного года переоценки (по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам) отражается по дебету счета 01 и кредиту счета 83 «Добавочный капитал». Кроме того, в результате переоценки доначисляется амортизация по кредиту счета 02 «Амортизация основных средств» (при этом корреспондирует счет 83).

Сумма дооценки объекта, равная сумме его уценки, проведенной в предыдущие периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, в отчетном периоде списывается на счет прибылей и убытков в качестве дохода.

Сумма уценки основных средств относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)». При этом сумма уценки объекта относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды (дебетуется счет 83 в корреспонденции со счетом 01). Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие периоды, относится на счет 84.

При выбытии объекта основных средств сумма его дооценки переносится со счета 83 на счет 84 (с добавочного капитала в нераспределенную прибыль организации).

Хозяйственные операции по учету основных средств отражаются следующими записями.

Внесение основных средств учредителем в счет вклада в уставный капитал на их согласованную стоимость отражается записью:

дебет счета 08 «Вложения во внеоборотные активы»

кредит счета 75 «Расчеты с учредителями».

Принятие на баланс безвозмездно переданных основных средств влечет за собой бухгалтерскую запись:

дебет счета 08 «Вложения во внеоборотные активы»

кредит счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

Приобретение оборудования и основных средств также отражается через счет 08. При этом по счету 08 собираются расходы по доставке и установке:

дебет счета 08 «Вложения во внеоборотные активы»

кредит счета 19 «НДС по приобретенным ценностям» – на сумму НДС

кредит счета 60 «Расчеты с поставщиками и подрядчикам» – на сумму, указанную в счетах поставщиков.

Принятие на учет основных средств по стоимости капитальных вложений отражается бухгалтерской записью:

дебет счета 01 «Основные средства»

кредит счета 08 «Вложения во внеоборотные активы».

НДС засчитывается при расчетах с бюджетом после оплаты записью:

дебет счета 68 «Расчеты по налогам и сборам»

кредит счета 19 «НДС по приобретенным ценностям».

Приобретение оборудования и основных средств, требующих монтажа, ведется в аналогичном порядке через счет 07 «Оборудование к установке». В этом случае дополнительно по счету 08 «Вложения во внеоборотные активы» учитываются расходы, связанные с монтажом

При строительстве объектов основных средств подрядным способом суммы НДС на выполненный подрядчиком объем строительно-монтажных работ учитываются в обычном порядке, также теперь учитывается и НДС при строительстве хозяйственным способом (по выполненным строительно-монтажным работам для собственного потребления) – при этом налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

В момент принятия на учет основных средств производственного (торгового) назначения, законченных капитальным строительством объектов (или реализации объекта незавершенного строительства) уплаченные суммы НДС вычитаются из сумм налога, подлежащих взносу в бюджет, при этом списываются с кредита счета 19 в дебет счета 68, субсчет «Расчеты по НДС».

При выбытии основных средств в виде финансовых вложений в уставные капиталы других предприятий, вклады по договору простого товарищества НДС не начисляется, а уплаченные по ним НДС к вычету не принимаются. При выбытии имущества НДС, относящийся к операционным и внереализационным расходам (например, налог по счету за демонтаж выбывающего основного средства), списывается по дебету счета 91 «Прочие доходы и расходы», по выявленным недостающим ценностям – по дебету счета 94 «Недостачи и потери от порчи ценностей».

10.3 Учет выбытия основных средств

Основные средства в процессе их эксплуатации на какой-то стадии могут быть предприятием реализованы, ликвидированы, списаны, переданы безвозмездно. Данные операции в учете отражаются через счет 01, субсчет «Выбытие основных средств». При этом по дебету субсчета «Выбытие основных средств» отражается стоимость выбывающих средств. В кредит субсчета «Выбытие основных средств» относятся суммы начисленной до момента выбытия амортизации. Таким образом, отражаемая по субсчету «Выбытие основных средств» остаточная стоимость выбывающего основного средства формирует операционные расходы и списывается в дебет счета 91 субсчет «Прочие расходы». Также к операционным расходам относятся понесенные в связи с выбытием этого объекта расходы (снос, разборка, демонтаж, транспортные расходы).

Наряду с расходами по счету 91, субсчет «Прочие доходы» по кредиту фиксируются операционные доходы, связанные с продажей, выбытием и прочим списанием основных средств. К ним относится стоимость ценностей, полученных при выбытии, по цене их возможного использования или реализации (дебетуются счета учета материальных ценностей), а также выручка от продажи (дебетуется, например, счет 62). Дополнительно в дебет счета 91, субсчет «Прочие расходы» относится начисленный при продаже основных средств НДС в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Полученный сопоставлением прочих доходов и прочих расходов результат от выбытия списывается с дебета счета 91, субсчета 9 «Сальдо прочих доходов и расходов» (в случае убытка – с кредита) в кредит (в случае убытка – дебет) счета 99 «Прибыли и убытки», формируя в общеустановленном порядке прибыль. При этом остаточная стоимость средств, выбывающих при чрезвычайных обстоятельствах, относится непосредственно на счет 99 сразу со счета 01, субсчета «Выбытие основных средств».

В случае недостачи или порчи объектов остаточная стоимость основных средств относится с кредита счета 01, субсчета «Выбытие основных средств» в дебет счета 94 «Недостачи и потери от порчи ценностей», откуда в последующем переносится на дебет счета 73 «Расчеты с персоналом по прочим операциям». При отсутствии же конкретных виновников либо по недостачам, во взыскании которых отказано судом, счет 94 корреспондирует со счетом 91 «Прочие доходы и расходы», фиксируя убыток

10.4 Учет амортизации основных средств

Стоимость основных средств предприятия погашается путем начисления износа (амортизированной стоимости) и списания на издержки производства (расходов на продажу) в течение всего срока их полезного использования по нормам, утвержденным в установленном порядке. При этом следует помнить, что для целей бухгалтерского учета амортизация начисляется в соответствии с ПБУ 6/01, а для целей налогообложения – в соответствии с главой 25 Налогового кодекса РФ.

По полностью амортизированным основным средствам амортизация не начисляется, так же как и при консервации по решению руководителя сроком более трех месяцев, а также в период восстановления средств продолжительностью более 12 месяцев.

Кроме того, объекты, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования), не подлежат амортизации. Объекты основных средств стоимостью не более 20000 руб. за единицу, а также приобретенные издания могут быть списаны на затраты производства (расходы на продажу) по мере отпуска их в эксплуатацию (производство). При этом действуют те же критерии включения в состав материальных расходов для целей налогообложения.

Отметим, что в целях исчисления налога на прибыль в соответствии с главой 25 НК РФ состав неамортизируемого имущества отличается (следует вести отдельно налоговый учет).

Так для целей исчисления налогооблагаемой прибыли не подлежат амортизации следующее амортизируемое имущество: бюджетных организаций (за исключением приобретенного в связи с осуществлением предпринимательской деятельности); некоммерческих организаций; приобретенное (созданное) с использованием бюджетных средств целевого финансирования; объекты внешнего благоустройства; продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота); приобретенные издания (относятся в состав прочих расходов в полной сумме в момент приобретения этих объектов), произведения искусства; приобретенные права и иные объекты интеллектуальной собственности, если по договору оплата должна производиться периодическими платежами в течение срока его действия.

Кроме того, из состава амортизируемого имущества в целях налогообложения исключаются также основные средства, полученные (преданные) по договорам в безвозмездное пользование.

Согласно ПБУ 6/01 «Учет основных средств» амортизация объектов основных средств начисляется одним из следующих способов: линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока его службы. В сезонных производствах годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году;

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости основного средства и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Срок полезного использования объекта основных средств определяется при принятии его к бухгалтерскому учету.

Определение срока полезного использования при его отсутствии в технических условиях и т. п. производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительных всех видов ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В целях исчисления налога на прибыль способы начисления амортизации отличаются от предусмотренных ПБУ 6/01 (надо вести налоговый учет). При этом применяется линейный и нелинейный метод.

При применении линейного метода сумма амортизации за месяц определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

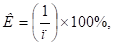

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где К – норма амортизации в процентах к стоимости объекта;

п – срок полезного использования, выраженный в месяцах.

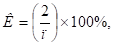

При применении нелинейного метода сумма амортизации определяется как произведение остаточной стоимости и нормы амортизации, определенной для данного объекта. При этом норма амортизации определяется по формуле:

где К – норма амортизации в процентах к остаточной стоимости;

п – срок полезного использования амортизируемого объекта, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от стоимости объекта, амортизация по нему исчисляется в следующем порядке:

- остаточная стоимость амортизируемого имущества фиксируется как его базовая стоимость для дальнейших расчетов,

- сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Произведенные амортизационные отчисления относятся предприятием на затраты производства или расходы на продажу – в зависимости от назначения средств; в случае начисления износа по сданным в текущую аренду средствам сумма амортизации относится на уменьшение балансовой прибыли по дебету счета 91 «Прочие доходы и расходы», включаясь в операционные расходы.

Амортизация начисляется отдельно по каждому объекту основных средств (в т.ч. для целей налогобложения прибыли), для этого можно использовать инвентарную книгу по типу оборотной ведомости либо учитывать ее в инвентарных карточках.

Отметим, что в целях исчисления налога на прибыль (в соответствии с главой 25 НК РФ) амортизируемое имущество распределяется по десяти амортизационным группам в соответствии со сроками полезного использования, определяемыми самостоятельно на дату ввода объекта в эксплуатацию на основании классификации включаемых в амортизационные группы основных средств.

Амортизационные отчисления по объекту основных средств начисляются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету (для исчисления прибыли – за месяцем введения в эксплуатацию). Их начисление прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта и до полного погашения стоимости этого объекта либо до момента выбытия объекта из состава амортизируемого имущества налогоплательщика по любым основаниям.

Амортизация основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу), счетом вложений во внеоборотные активы, а также за счет расходов будущих периодов. При начислении амортизации по сданным в аренду основным средствам дебетуется счет 91 субсчет «Прочие расходы», при переоценке – счет 83 «Добавочный капитал» и др. Списывается амортизация по дебету счета 02 в корреспонденции: со счетом 01 субсчет «Выбытие основных средств» – при их выбытии и по недостающим, испорченным средствам; со счетом 83 – при переоценке амортизации.

При начислении амортизации следует помнить, что учетной политикой предприятия может быть предусмотрено начисление амортизации с коэффициентом. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, возможно применять коэффициент (не выше 2). Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), можно применять коэффициент (но не выше 3). Это не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Амортизация основных средств учитывают на счете 02 «Амортизация основных средств».

Начисленную сумму износа относят в кредит счета 02 в корреспонденции со счетами учета расходов на продажу в случае объектов производственного назначения, что отражается для торговых организаций бухгалтерской записью:

дебет счета 44 «Расходы на продажу»

кредит счета 02 «Амортизация основных средств».

10.5 Учет нематериальных активов

В отличие от основных средств, функционирующих длительное время в неизменной натурально-вещественной форме нематериальные активы представляют собой приносящие доход долгосрочные вложения средств, не имеющие какой-либо вещественной формы. Согласно ПБУ 14/2000 для принятия к учету активов в качестве нематериальных активов (НМА) кроме отсутствия материально-вещественной структуры и предположений последующей перепродажи он должен обладать следующими свойствами:

- возможность идентификации (выделения, отделения) от другого имущества;

- использование в производстве либо для управленческих нужд организации в течение длительного времени (срока полезного использования свыше 12 месяцев);

- способность приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Согласно ПБУ 14/2000 к НМА относятся при соблюдении вышеперечисленных условий следующие объекты интеллектуальной собственности:

- исключительные права патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения; авторские права на программы для ЭВМ, базы данных; права на товарный знак и знак обслуживания, наименование места происхождения товаров;

- имущественные права на топологии интегральных микросхем.

В составе нематериальных активов могут учитываться также деловая репутация организации и организационные расходы, признанные вкладом участников в уставный капитал организации. К ним не относятся интеллектуальные и деловые качества персонала, квалификация и способность к труду.

Единицей бухгалтерского учета НМА является инвентарный объект (совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п.).

Учет нематериальных активов ведется в карточке учета НМА и отражается на одноименном счете 04 «Нематериальные активы», их амортизация соответственно – на счете 05 «Амортизация нематериальных активов». Так же как и основные средства, они принимаются к учету по первоначальной стоимости, одинаковы и способы начисления амортизационных отчислений (за исключением способа списания стоимости по сумме чисел лет срока полезного использования).

Но в отличие от основных средств, по которым применяются утвержденные Правительством нормы, износ НМА может определяться по рассчитанным самим предприятием нормам, исходя из первоначальной стоимости и срока полезного использования. Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету исходя из срока действия, использования объектов интеллектуальной собственности; ожидаемого срока использования, в течение которого возможно получать доход.

По НМА, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).

Отметим, что в целях налогообложения начисление амортизации производится в соответствии с главой 25 Налогового кодекса РФ.

Начисление амортизации отражается по дебету счетов по учету расходов на продажу, например, счета 44 «Расходы на продажу» и кредиту счета 05 «Амортизация нематериальных активов». При этом аналитический учет по счету 05 должен вестись по видам и отдельным объектам НМА

Амортизационные отчисления по нематериальным активам отражаются в учете одним из способов, отражаемых в разрезе их видов предприятием в учетной политике: путем накопления соответствующих сумм на отдельном счете 05 «Амортизация нематериальных активов» либо путем уменьшения первоначальной стоимости объекта (непосредственно списываются с кредита счета 04 «Нематериальные активы» в дебет счетов учета затрат, расходов на продажу без использования счета 05 «Амортизация нематериальных активов», например, по приобретенной деловой репутации, по организационным расходам – равномерным уменьшением первоначальной стоимости в течение двадцати лет (но не более срока деятельности организации). Причем после полного погашения стоимости, данные объекты продолжают числиться в учете (до прекращения срока действия патента, свидетельства и т.п.) в условной оценке с отнесением ее на финансовые результаты.

Существуют некоторые виды НМА, стоимость которых не переносится на расходы на продажу. К ним относятся, например, полученные в пользование активы, исключительные права на результаты интеллектуальной деятельности, по которым остаются у правообладателя (товарные знаки, знаки обслуживания и т.п.). Данные активы учитываются на забалансовом счете в договорной оценке.

По каждому объекту нематериальных активов должен иметься акт приемки, в котором указывается срок полезного использования, а также документ, подтверждающий права предприятия на данные НМА.

Отражение операций с НМА осуществляется аналогично операциям с основными средствами, но выбытие НМА (продажа, списание, передача безвозмездно) проводится по остаточной стоимости сразу через счет 91 «Прочие доходы и расходы», на котором формируется результат от выбытия.

Что касается вопроса налога на добавленную стоимость по НМА, то данный учет ведется по счету 68 субсчет «Расчеты по НДС» и по счету 19 «НДС по приобретенным ценностям», соответствующий субсчет аналогично операциям НДС по основным средствам.

10.6 Учет материально-производственных запасов

На торговых предприятиях материальные ценности используются для следующих целей:

- материалы для оборудования и утепления транспортных средств для перевозки товаров;

- топливо, газ для производственных нужд и для отопления помещений;

- материалы для хранения, переработки, сортировки, фасовки, охлаждения товаров;

- материалы для дезинсекции и дератизации тары и помещений;

- материалы для ухода за помещениями, основными средствами, для стирки и починки санитарной одежды и обуви, санпринадлежностей;

- материалы для торговой рекламы;

- тарные материалы для упаковки товаров;

- запасные части для ремонта зданий, сооружений, помещений, оборудования, инвентаря, тары и т.п.

Кроме того, по Плану счетов в составе материалов учитываются также средства труда со сроком службы менее 12 месяцев, которые могут многократно участвовать в производственном процессе. К ним относятся: орудия лова; специальная одежда, специальная обувь; форменная одежда; а также многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Учет материальных ценностей осуществляется на основе типовых форм первичной документации: приходного ордера (М-4); акта о приемке материалов (М-7); лимитно-заборной карты (М-8); требования-накладной (М-11); накладной на отпуск материалов на сторону (М-15); карточки учета материалов (М-17); акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (М-35).

Материалы отражаются в учете и отчетности по их фактической себестоимости, которая определяется исходя из затрат на приобретение (без учета НДС), включая оплату процентов за приобретение в кредит, предоставленный поставщиком ресурсов, наценок, комиссионных вознаграждений, затрат на информационные, консультационные услуги, стоимости услуг бирж, пошлин, иных платежей и невозмещаемых налогов, расходов на транспортировку, хранение, доставку, осуществляемые сторонними организациями.

Материалы учитываются на складе кладовщиками и в бухгалтерии. На малых предприятиях, имеющих небольшую номенклатуру ценностей, функции складских работников возлагаются на работников, связанных с использованием материалов, за которыми закрепляются ценности при условии заключения с ними соответствующего договора.

Поступление на предприятие материалов происходит:

- от поставщиков;

- от подотчетных лиц;

- при списании основных средств, их ликвидации.

Учет материальных ценностей может вестись так же, как товаров (см. соответствующий раздел).

По мере совершения хозяйственных операций материально ответственное лицо производит записи в карточки складского учета материалов. При этом каждой записи присваивается очередной порядковый номер с начала года, который фиксируется на послужившем основанием для записи первичном документе. После каждого факта движения материалов выводится его количественный остаток.

По истечении месяца завскладом подсчитывает количество поступивших и количество выбывших материалов и выводит остаток на конец месяца, используя начальное сальдо. Этот остаток должен соответствовать остатку последнего дня месяца. Выведенные остатки заносятся в книгу складского учета (сальдовую книгу), хранящуюся в бухгалтерии.

Карточки складского учета проверяются бухгалтером по сданным первичным документам; факт проверки подтверждается подписью.

Таким образом, на применении карточек складского учета и сальдовой книги основан сальдовый метод учета материалов, предусматривающий ведение сортового количественного учета только работниками складов в карточках. При этом синтетический учет движения материальных ценностей в денежном выражении осуществляется бухгалтером на соответствующем счете 10 «Материалы», а внутри них – по субсчетам, материально ответственным лицам и группам материалов

При поступлении материалов материально ответственное лицо проверяет соответствие фактического их количества данным документам поставщика, после чего в случае отсутствия расхождений выписывается приходный ордер формы М-4. При этом оприходование может быть оформлено без составления приходного ордера – на основании документов поставщика (тогда на них завскладом делает надпись, удостоверяющую получение им материалов)

На предприятиях, где количество наименований материалов незначительно, используется бухгалтерский метод учета, при котором в бухгалтерии на каждый вид производственных запасов открываются карточки количественно-суммового учета. В них на основании данных первичных документов бухгалтер отражает движение материалов, фиксирует приход, расход, выводит остаток (дублирует складской учет).

Информация из карточек количественно-суммового учета переносится в аналитические оборотные ведомости, открываемые на отдельных материально ответственных лиц.

Учет материальных ценностей удобно вести по номенклатурным номерам. Для этих целей разрабатывается номенклатурный справочник материалов, который представляет собой систематизированный перечень материальных ценностей, используемых на предприятии. Каждому виду материала присваивается собственный номенклатурный номер (код), однозначно его идентифицирующий. Код (номенклатурный номер) материала может иметь следующую структуру:

Группа материала один символ,

Подгруппа материала один символ,

Вид материала, марка два символа,

Характеристика (размер, сорт) три символа.

Например, упаковочный пакет будет иметь следующий код:

2 1 01 001, где

2 – группа упаковочных материалов,

1 – пакеты,

01 – пакеты полиэтиленовые,

001– размер 50 × 30 см.

При поступлении материальных ценностей их оценка и отражение в учете производится по фактической себестоимости приобретения (заготовления), которая складывается из фактической стоимости (уплаченной поставщику при покупке) и транспортно-заготовительных расходов. Транспортно-заготовительные расходы включают в себя расходы по страхованию груза, по оформлению товарных и платежных документов, оплату таможенных пошлин и сборов по импорту, проценты за кредит, уплаченный поставщикам, и другие расходы, связанные с заготовлением и приобретением материальных ценностей.

Материальные ценности могут быть списаны на издержки производства (счет 44 «Расходы на продажу»), реализованы (используется счет 91 «Прочие доходы и расходы»), отнесены к внеоборотным вложениям (переносятся на счет 08 «Вложения во внеоборотные активы»).

При нечастом выбытии материалов оценку списываемых материальных ценностей можно проводить по фактической себестоимости приобретения. При большой и разнообразной их номенклатуре, поступлении одних и тех же материалов от разных поставщиков, при разных условиях поставок (размеры партии, виды транспорта, способы погрузки), разных условиях платежа исчисление фактической себестоимости представляет из себя трудоемкую техническую процедуру.

Поэтому на практике при организации учета отпуска материальных ценностей в торговый процесс для уменьшения трудоемкости этих учетных операций могут быть использованы учетные оценки, в качестве которых чаще всего применяются: покупная цена, средняя покупная цена, средняя фактическая себестоимость приобретения; плановая себестоимость приобретения (заготовления) и др.

При списании материальных ценностей возможно определение фактической себестоимости производить одним из методов оценки запасов: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО).

При использовании в текущем учете учетных оценок материальных ценностей их фактическая себестоимость определяется в конце отчетного периода корректировкой учетной оценки израсходованных материалов на величину отклонений от фактической себестоимости приобретения (заготовления).

Покупная цена может представлять из себя прейскурантную цену, договорную цену, цену со скидками, фактурную цену (цена со счета-фактуры). В качестве учетной оценки покупная цена может применяться тогда, когда она стабильна в течение длительного времени. В этом случае фактическая себестоимость отпущенных материальных ценностей в торговый процесс в конце месяца складывается из стоимости материалов в покупных ценах и суммы транспортно-заготовительных расходов по этим материалам.

Пример расчета величины транспортно-заготовительных расходов (ТЗР).

Остаток материалов на начало периода 500 руб.

Поступило за период 1000 руб.

Итого: 1500 руб.

ТЗР на начало периода 50 руб.

ТЗР поступило за период 200 руб.

Итого: 250 руб.

Процент ТЗР (250 ÷ 1500 × 100) 16,67 %

Отпущено материалов 1000 руб.

Списываемая сумма ТЗР (1000×16,7÷100) 167 руб.

Остаток материалов на конец периода 500 руб.

Остаток ТЗР на конец периода 83 руб.

При использовании в качестве учетной оценки средних покупных цен, средней фактической себестоимости заготовления, плановой себестоимости заготовления и т.п. фактическая себестоимость материалов определяется на основании стоимости отпущенных материалов с учетом отклонений

При этом стоимость отпущенных материалов отражается по учетным ценам (руб.), а отклонение представляет собой отклонение фактической себестоимости отпущенных материалов от учетной оценки (руб.).

Пример расчета величины отклонений по отпущенным материалам:

Остаток на начало периода 1000 руб.

Поступило за период 5000 руб.

Итого: 6000 руб.

Отклонение от учетной цены на начало периода 200

Отклонение от учетной цены за период поступления + 400

Итого: + 200

Процент отклонений (+200÷6000×100) + 3,3%

Отпущено материалов 4000 руб.

Отклонение (4000×3,3÷100) + 132

Остаток материалов на конец периода 2000 руб.

Отклонение на конец периода + 68

Учет материальных ценностей ведут на счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей».

На счете 10 «Материалы» учитываются материалы, принадлежащие предприятию, материалы на ответственном хранении учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», принятые материалы по договору комиссии учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

Учет материалов ведется в разрезе субсчетов 10-1 «Сырье и материалы», 10-3 «Топливо», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-8 «Строительные материалы» и др.

По дебету счета 10 отражается поступление материалов:

- от поставщиков в соответствии с договорами поставок (в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»),

- от подотчетных лиц в порядке закупки мелких партий за наличный расчет (в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»),

- при полной или частичной ликвидации основных средств (в корреспонденции со счетом 91 «Прочие доходы и расходы»),

- от учредителей в счет их вклада в уставный капитал (корреспондирует счет 75 «Расчеты с учредителями») по согласованной стоимости,

- как безвозмездная помощь (корреспондирует счет 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления») по рыночной цене

Кроме того, учетной политикой предприятия может быть предусмотрено использование счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Тогда все расходы, связанные с заготовлением материальных ресурсов, на основании поступивших расчетных документов (покупная стоимость) предварительно собираются по дебету счета 15 в корреспонденции со счетами учета источника поступления (в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке). При этом для текущей оценки движения материалов применяются так называемые учетные цены, отличные от фактической себестоимости.

В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших в организацию и оприходованных материально-производственных запасов.

Таким образом, на счете 15 выявляется остаток, исчисляемый как разница между фактической себестоимостью приобретенных материальных ценностей и их стоимостью по учетным ценам. Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает их наличие в пути.

Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материальных ценностей и стоимостью их по учетным ценам списывают (сторнируются при отрицательной разнице) с кредита счета 16 «Отклонение в стоимости материальных ценностей» в дебет счета учета расходов на продажу или других соответствующих счетов.

Выбытие материальных ресурсов фиксируется по кредиту счета 10 «Материалы». При этом они могут быть отпущены:

- в качестве расходов на продажу (дебетуется счет 44 «Расходы на продажу»),

- на капитальное строительство хозяйственным способом (дебетуется счет 08 «Вложения во внеоборотные активы»);

- как вклад в общее имущество по договору простого товарищества (корреспондирует счет 80 субсчет «Вклады товарищей»);

- проданы, списаны, переданы безвозмездно (дебетуется счет 91 «Прочие доходы и расходы»).

Кроме того, со счета 10 стоимость материалов может быть списана:

- по выявленным суммам недостач на суммы определившихся потерь (дебетуется счет 94 «Недостачи и потери от порчи ценностей»);

- как утраченные в результате чрезвычайных обстоятельств – стихийных бедствий, пожаров, аварий (корреспондирует счет 99 «Прибыли и убытки», когда убытки компенсирует страховая организация – сначала дебетуется счет 76, субсчет «Расчеты по имущественному и личному страхованию»).

Если Вам понравилась эта лекция, то понравится и эта - 8 Особенности построения волоконно-оптических систем передач.

При учете материально-производственных ценностей и операций с ними следует помнить, что НДС по ним фиксируется на отдельном счете 19, субсчет «НДС по приобретенным материально-производственным запасам». По дебету данного субсчета отражаются суммы НДС по приобретаемым материалам, товарам в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Суммы НДС, подлежащие возмещению (вычету) после фактической оплаты поставщикам за материальные ценности (при условии принятия их к учету и наличия счета-фактуры с выделенной суммой НДС) списываются с кредита счета 19 «НДС по приобретенным ценностям» в дебет счета 68 субсчет «Расчеты по НДС» (по ценностям, приобретаемым для осуществления производственной деятельности – для производства облагаемой НДС продукции, или для перепродажи). При этом необходимо вести раздельный учет по оплаченным и неоплаченным материально-производственным ценностям.

В том случае, если материалы, по которым в установленном порядке произведено возмещение НДС, использованы для производства не облагаемой НДС продукции (работ, услуг), возможна сначала восстановительная проводка: кредит счета 68, субсчет «Расчеты по НДС» и дебет счета 19, после чего НДС включается в расходы, принимаемые к вычету при исчислении налога на доходы организаций: дебет счета «Расходы на продажу» в корреспонденции со счетом 19.

Отражение операций с материальными ценностями аналогично операциям с товарами. Но, кроме того, материальные ценности могут быть также оприходованы как отходы от ликвидации основных средств, что фиксирует запись:

дебет счета 10 «Материалы»

кредит счета 91 «Прочие доходы и расходы».