Методология учета и калькулирования затрат, формирование цен на товары, изготовленные из давальческого сырья

1. Методология учета и калькулирования затрат, формирование цен на товары, изготовленные из давальческого сырья

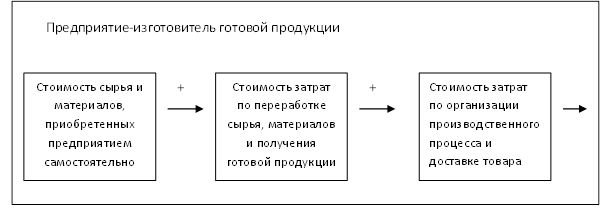

Рассмотрим классическую схему формирования затрат по производству готовой продукции и схему формирования затрат заказчика (рис.1, 2). В схеме формирования затрат в рамках одного предприятия:

· сырье, материалы и готовая продукция являются собственностью предприятия-изготовителя,

· производственные мощности принадлежат на праве собственности предприятию-изготовителю или арендованы им для производственных целей.

Рис.1 Схема формирования затрат в рамках одного предприятия

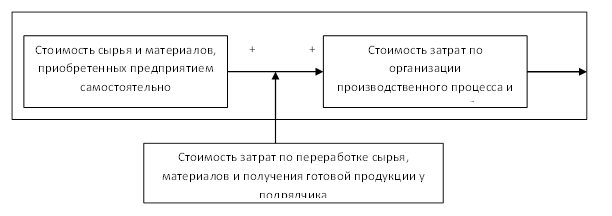

В схеме формирования затрат у заказчика при использовании услуг сторонних организаций по переработке сырья, предоставляемого на условиях давальческого:

§ сырье, материалы и готовая продукция принадлежат на праве собственности заказчику,

§ заказчик несет расходы по переработке сырья и материалов на основе договора подряда, где в качестве подрядчика привлечено предприятие, обладающее необходимыми производственными мощностями для переработки сырья и получения готовой продукции.

Рекомендуемые материалы

Рис. 2 Схема формирования затрат у заказчика при использовании услуг сторонних организаций по переработке давальческого сырья

Из схемы видно, что заказчик, так или иначе, несет расходы по переработке сырья или материалов. Учет затрат на производство и калькулирование себестоимости продуктов, полученных из собственного сырья, и учет затрат на производство и калькулирование себестоимости на оказание услуг по переработке давальческого сырья должны обеспечить:

а) своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продуктов, полученных из собственного сырья, и затрат по переработке (процессингу) сырья и полуфабрикатов, полученного на условиях давальческого сырья,

б) в планировании и учете затрат на производство собственной продукции и оказание услуг по переработке давальческого сырья должно быть обеспечено единство:

· состав затрат на производство,

· содержание статей расходов на обслуживание и управление производством,

· принципов группировки и распределения комплексных статей затрат,

· принципов калькулирования себестоимости единицы продукции.

Прежде, чем перейти к рассмотрению статей затрат по производству продукции с использованием давальческого сырья, необходимо уточнить, что в себестоимость произведенной продукции из давальческого сырья включаются те же затраты, что и при использовании в процессе производства продукции из собственного сырья. Однако многие виды затрат, возникающие как правило у производителя при производстве продукции из собственного сырья (например, например, расходы на подготовку и освоение производства, затраты на вспомогательные материалы и т.п.), у давальца обединяются в общую статью – «Услуги сторонних организаций». То есть изменяется группировка затрат: исчезают одни статьи затрат, появляются другие более крупные, которые в свою очередь, включают исчезнувшие. Это единственное и основное отличие от номенклатуры статей затрат, возникающих у производителя, то есть у переработчика сырья и давальца, выступающего собственником сырья организатором всего технологического процесса производства продукции – от стадии покупки (добычи) сырья до стадии получения готового продукта и его реализации.

В промышленности при планировании, учете и калькулировании себестоимости продукции применяется типовая номенклатура калькуляционных статей.

Себестоимость промышленной продукции представляет собой выраженные в денежной форме текущие затраты субъекта хозяйствования (давальца) на ее производство, обусловленное технологией, организацию и управление, сбыт в части затрат на упаковку, хранение, погрузку, транспортировку продукции до станции отправления, погрузку в транспортные средства покупателя (кроме тех случаев, когда транспортные расходы предусмотрены контрактом сверх цены), рекламу и другие затраты.

В полную себестоимость производства продукции у собственника сырья включаются:

ü затраты на покупку сырья,

ü для предприятий, занимающихся переработкой нефти или другого химического сырья, включается стоимость услуг (тарифа) по транспортировке сырья к месту переработки и других поставщиков на перекачку, перевалку и налив сырья, то есть транспортировку ее от места покупки до места переработки,

ü оплата услуг по переработке сырья (с учетом налогов, включаемых в состав себестоимости услуг по переработке сырья),

ü затраты по организации, планированию и управлению производством продуктов, полученных после переработки сырья, и их реализации.

Затраты на производство продукции (работ, услуг) включаются в себестоимость того отчетного периода, к которому относятся, независимо от времени оплаты (предварительной или последующей).

В некоторых случаях предприятие-собственник сырья перерабатывает его в несколько этапов. В подобном случае при определении себестоимости продукции, производимой на предприятиях, связанных одной технологической цепочкой и используемых в технологическом процессе для получения товарной продукции, используется полуфабрикатный метод учета затрат. Таким образом, предприятия, на котором из сырья получают весь ассортимент готовых (товарных) продуктов и полуфабрикаты, используемые в дальнейшем производстве на другом предприятии (переделе) для получения иных товарных продуктов.

Состав затрат при расчете процессинга регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)» (с изм. и доп.), отраслевой инструкцией планированию, учету и калькулированию себестоимости продукции.

Номенклатура калькуляционных статей затрат у давальца будет выглядеть следующим образом:

1. Полуфабрикаты собственного производства,

2. Возвратные отходы (вычитаются),

3. Вспомогательные материалы на технологические цели,

4. Топливо и энергия на технологические цели,

5. Основная заработная плата производственных рабочих,

6. Дополнительная заработная плата производственных рабочих,

7. Отчисления на социальное страхование,

8. Расходы на подготовку и освоение производства,

9. Расходы на содержание и эксплуатацию оборудования,

10. Цеховые расходы,

11. Общезаводские расходы,

12. Потери от брака,

13. Прочие производственные расходы.

Стоимость давальческого сырья и материалов в затраты на производство не включаются, то есть в затраты на производство включаются затраты по переработке сырья заказчика в разрезе статей.

Формирование цен на товары, изготовленные из давальческого сырья, регламентировано Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики Республики Беларусь от 22 апреля 1999 г. № 43, с последующими изменениями и дополнениями (далее — Положение).

Пунктом 2.3 Положения установлено, что собственник сырья формирует отпускные цены на продукцию (товары), вырабатываемые из давальческого сырья, на основе стоимости сырья, расходов, связанных с его приобретением и переработкой, реализацией готовой продукции (товаров), предусмотренных налогов и неналоговых платежей, прибыли. При этом учитывается уровень отпускных цен, сформированных предприятием-изготовителем из собственного сырья. По соглашению сторон отпускные цены на продукцию, изготовленную из давальческого сырья, могут формироваться предприятием-изготовителем. Согласно п. 2.5 Положения на собственников давальческого сырья как на формирователей отпускных цен распространяются все требования Положения в отношении субъектов хозяйствования, которым предоставлено право формирования отпускных цен:

ü Обязательное экономическое обоснование уровня применяемых цен – составление плановых калькуляций с расшифровками статей затрат. В соответствии с п.1.17. Указа Президента РБ от 19 мая 1999г. № 285 «О некоторых мерах по стабилизации цен (тарифов) в РБ » с последующими изменениями и дополнениями в случае реализации товаров (работ, услуг) без экономических расчетов, подтверждающих уровень их цен, к субъектам хозяйствования применяются штрафные санкции в размере до 30 % стоимости реализованных товаров (работ, услуг);

ü составление прейскуранта, порядка предоставления скидок, если продукция (товар) реализуется по отпускным ценам с применением скидок с цен на них;

ü соответствующее заполнение сопроводительных документов. Постановлением Совета Министров Республики Беларусь от 1 февраля 1993 г. № 51 «Об усилении контроля за соблюдением цен» с последующими изменениями и дополнениями установлено, что в случае неправильного указания или неуказания субъектами хозяйствования в платежных документах необходимых реквизитов органы контроля вправе применить экономические санкции в виде штрафа в размере 10 % стоимости продукции (товаров).

При расчете плановой калькуляции собственник давальческого сырья исходит из стоимости сырья и материалов, возвратных отходов, собственных расходов по приобретению сырья (заготовительные расходы)и реализации готовой продукции. Расходы по переработке давальческого сырья включаются в калькуляцию исходя из стоимости услуг перерабатывающей организации.

При этом собственники давальческого сырья формируют отпускные цены с учетом либо без учета транспортных расходов по доставке продукции до пункта, обусловленного договором (условия франко-назначения либо франко-отправления).

При передаче сырья на переработку его собственник должен уточнить, не является ли переработчик монополистом (т.е. не включен ли он в Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках, утвержденный постановлением Министерства предпринимательства и инвестиций Республики Беларусь от 7 июля 2000 г. № 13, с последующими изменениями и дополнениями). Если переработчик таковым является, то сформированная владельцем давальческого сырья отпускная цена на готовую продукцию не должна превышать уровня отпускной цены, установленной переработчиком на аналогичную продукцию, изготовленную из собственного сырья.

Рассчитанная отпускная цена утверждается руководителем и помещается в прейскурант. Прейскурант составляется в произвольной форме (см. приложение 6).

Согласно постановлению Совета Министров Республики Беларусь от 18 июня 1999 г. № 944 «Об утверждении Порядка регистрации юридическими лицами и индивидуальными предпринимателями цен (тарифов) при невозможности соблюдения ими установленных предельных индексов изменения отпускных цен (тарифов)» с последующими изменениями и дополнениями собственники давальческого сырья освобождены от регистрации отпускных цен на новые товары. Эта норма обязательна для переработчиков сырья в том случае, если услугу по переработке сырья на сторону они производит впервые.

Если отдельным покупателям в зависимости от условий поставки предоставляются скидки со сформированных отпускных цен, владелец давальческого сырья разрабатывает порядок их предоставления, содержащий условия предоставления скидок и их конкретные размеры. В настоящее время субъект хозяйствования самостоятельно определяет возможные условия и размеры скидок. Данный порядок может быть утвержден приказом или распоряжением руководителя организации.

Как показывает практика, наиболее часто встречающимися условиями предоставления скидок являются следующие:

- в целях расширения объемов продаж, рынков сбыта — скидки за объем партии (могут быть дифференцированы);

- скидки за условия оплаты — по предварительной или авансовой оплате, при оплате в течение 3 дней, недели с момента отгрузки и т.д.;

- скидки постоянным покупателям. При этом должно быть дано определение постоянного покупателя (например, таковым может являться покупатель, приобретающий товар не реже одного раза в квартал);

- праздничные скидки — оговариваются сроки (дата) предоставления скидок.

В связи с тем, что отдельные покупатели могут выполнить несколько условий, по которым предусмотрено предоставление скидок, в порядке возможно ограничение размера скидки независимо от количества условий.

В лекции "15 Приложения" также много полезной информации.

В соответствии с постановлением Совета Министров Республики Беларусь от 10 февраля 1999 г. № 209 «О некоторых мерах по усилению контроля за соблюдением дисциплины цен» с последующими изменениями и дополнениями организации, перерабатывающие сырье нерезидентов Республики Беларусь, обязаны составлять экономические расчеты по обоснованию уровня отпускных цен на готовую продукцию (товары), произведенную из сырья нерезидентов на давальческих условиях, за исключением товаров, вывозимых за пределы республики (т.е. в данном случае составляется плановая калькуляция с расшифровкой статей затрат согласно требованиям Положения). При этом стоимость сырья включается в калькуляцию по ценам, указанным нерезидентом в сопроводительных документах. Если по каким-либо причинам такая цена отсутствует, то в расчет отпускной цены сырье включается по ценам, по которым переработчик приобретает такое сырье для собственного производства, либо по ценам, сложившимся на внутреннем рынке.

Субъекты хозяйствования, осуществившие переработку сырья нерезидента, обязаны предоставить информацию об уровне сформированных цен (наименование товара, объем и стоимость единицы) в течение 5 рабочих дней со дня их утверждения в информационно-аналитическое унитарное предприятие «Центр информации по ценам». Постановлением Совета Министров Республики Беларусь от 12 июня 2000 г. № 852 «О некоторых мерах по улучшению информационного обслуживания и контроля за уровнем цен» с последующими изменениями и дополнениями предусмотрены меры экономической ответственности за непредставление данной информации в виде штрафа размером до 10 % от стоимости реализованных товаров.

В товарно-транспортных накладных владелец давальческого сырья указывает отпускную цену и делает ссылку на прейскурант, которым утверждена данная цена, а также указывает, на каких условия франко сформирована цена. Если поставка осуществляется с предоставлением скидки с отпускной цены, то указывается цена, уменьшенная на размер скидки, т.е. та цена, по которой осуществляется расчет, при этом ссылка дается на протокол согласования цен либо договор.

Существуют следующие ограничения при реализации продукции, произведенной из давальческого сырья:

- резиденты Республики Беларусь приобретают у нерезидентов товары, произведенные на территории республики из сырья, переданного нерезидентом на переработку на давальческих условиях, по ценам, не превышающим более чем на 5 % отпускные цены этих товаров, установленные переработчиком сырья. Согласно постановлению Совета Министров Республики Беларусь от 10 февраля 1999 г. № 209 «О некоторых мерах по усилению контроля за соблюдением дисциплины цен» с последующими изменениями и дополнениями при приобретении товара по более высокой цене разница между ценой приобретения и ценой, установленной субъектом хозяйствования, осуществившим переработку сырья с учетом пятипроцентной надбавки, относится на прибыль, остающуюся в распоряжении предприятия;

- поставка не использованного для собственного производства товара, произведенного в результате переработки давальческого сырья, осуществляется по цене, не превышающей более чем на 10 % цену на указанный товар, установленную переработчиком. Если указанный товар не производится, то поставка осуществляется по цене, не превышающей более чем на 10 % сумму, включающую стоимость сырья, материалов и расходов на переработку. В соответствии с Указом Президента Республики Беларусь от 7 марта 2000 г. № 117 «О некоторых мерах по упорядочению посреднической деятельности при продаже товаров» с последующими изменениями и дополнениями несоблюдение субъектами хозяйствования данного требования влечет изъятие в доход бюджета разницы между фактической выручкой, полученной от реализации товаров, и расчетной величиной выручки от реализации этих товаров по цене, не превышающей более чем 10% цену переработчика.