Стоимость денег во времени как основа анализа инвестиционных проектов

Тема 3. Стоимость денег во времени как основа анализа инвестиционных проектов

Концепция стоимости денег во времени

В основе концепции стоимости денег во времени лежит следующий основной принцип: Доллар сейчас стоит больше, чем доллар, который будет получен в будущем, например через год, так как он может быть инвестирован и это принесет дополнительную прибыль. Данный принцип является наиболее важным положением во всей теории финансов и анализе инвестиций. На этом принципе основан подход к оценке экономической эффективности инвестиционных проектов.

Данный принцип порождает концепцию оценки стоимости денег во времени. Суть концепции заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы прибыльности выступает норма ссудного процента или норма выплаты дивидендов по обыкновенным и привилегированным акциям.

Учитывая, что инвестирование представляет собой обычно длительный процесс, в инвестиционной практике обычно приходится сравнивать стоимость денег в начале их инвестирования со стоимостью денег при их возврате в виде будущей прибыли. В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом наращения (compounding) начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей применяется не только как инструмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования (discounting), будущей стоимости, который (процесс) представляет собой операцию обратную наращению. Дисконтирование используется во многих задачах анализа инвестиций. Типичной в данном случае является следующая: определить какую сумму надо инвестировать сейчас, чтобы получить например, $1,000 через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

а) с позиции ее настоящей стоимости

Рекомендуемые материалы

б) с позиции ее будущей стоимости

Причем, арифметически стоимость денег в будущем всегда выше.

Элементы теории процентов

В процессе анализа инвестиционных решений принято использовать сложные проценты. Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

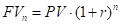

Основная формула теории процентов определяет будущую стоимость денег:

|

где PV - настоящее значение вложенной суммы денег,

FV - будущее значение стоимости денег,

n - количество периодов времени, на которое производится вложение,

r - норма доходности (прибыльности) от вложения.

Простейшим способом эту формулу можно проинтерпретировать, как определение величины депозитного вклада в банк при депозитной ставке r (в долях единицы).

Существо процесса наращения денег не изменяется, если деньги инвестируются в какой-либо бизнес (предприятие). Главное, чтобы вложение денег обеспечивало доход, то есть увеличение вложенной суммы.

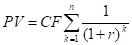

Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью формулы

|

В анализе инвестиции величины (1+r)n и (1+r)-n часто называют соответственно множителями наращения и дисконтирования. Наращение и дисконтирование единичных денежных сумм удобно производить с помощью финансовых таблиц.

Влияние инфляции при определении настоящей и будущей стоимости денег

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. Это связано с тем, что инфляционный рост индекса средних цен вызывает соответствующее снижение покупательной способности денег.

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия

номинальная сумма денежных средств,

реальная сумма денежных средств.

Номинальная сумма денежных средств не учитывает изменение покупательной способности денег. Реальная сумма денежных средств - это оценка этой суммы с учетом изменения покупательной способности денег в связи с процессом инфляции.

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях:

при корректировке наращенной стоимости денежных средств,

при формировании ставки процента (с учетом инфляции), используемой для наращения и дисконтирования,

при прогнозе уровня доходов от инвестиций, учитывающих темпы инфляции.

В процессе оценки инфляции используются два основных показателя:

темп инфляции Т, характеризующий прирост среднего уровня цен в рассмотренном периоде, выражаемый десятичной дробью,

индекс инфляции I (изменение индекса потребительских цен), который равен 1+Т.

|

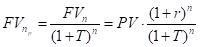

Корректировка наращенной стоимости с учетом инфляции производится по формуле

где FV np- реальная будущая стоимость денег,

FVn - номинальная будущая стоимость денег с учетом инфляции.

Здесь предполагается, что темп инфляции сохраняется по годам.

Если r - номинальная ставка процента, которая учитывает инфляцию, то расчет реальной суммы денег производится по формуле:

|

то есть номинальная сумма денежных средств снижается в (1+Т)n раза в соответствии со снижением покупательной способности денег.

В общем случае при анализе соотношения номинальной ставки процента с темпом инфляции возможны три случая:

r = T : наращение реальной стоимости денежных средств не происходит, так как прирост их будущей стоимости ПОГЛОЩАЕТСЯ инфляцией

r > T : реальная будущая стоимость денежных средств возрастает несмотря на инфляцию

r < T : реальная будущая стоимость денежных средств снижается, то есть процесс инвестирования становится УБЫТОЧНЫМ.

Наращение и дисконтирование денежных потоков

Поскольку процесс инвестирования, как правило, имеет большую продолжительность в практике анализа эффективности капитальных вложений, обычно приходится иметь дело не с единичными денежными суммами, а с потоками денежных средств.

Элемент денежного потока принято обозначать CFk (от Cash Flow), где k - номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV (Present Value), а будущее значение - FV ( Future Value).

Будущее значение денежного потока определяется по формуле:

|

|

Дисконтирование денежных потоков:

|

Дисконтирование аннуитета (CFj = const) осуществляется по формуле

Сравнение альтернативных возможностей вложения денежных средств с помощью техники дисконтирования и наращения

Техника оценки стоимости денег во времени позволяет решить ряд важных задач сравнительного анализа альтернативных возможностей вложения денег. Рассмотрим эту возможность на следующем примере.

Пример 7. Комплексное пояснение к временной стоимости денег. Рассмотрим поток $1,000, который генерируется какой либо инвестицией в течение 3 лет. Расчетная норма прибыльности инвестирования денежных средств предприятия составляет 10 %.

Попытаемся последовательно ответить на ряд вопросов, связанных с различными ситуациями относительно этого потока и его использования.

Вопрос 1. Какова современная стоимость этого потока?

Вопрос 2. Какова будущая стоимость $2,486.85 на конец 3 года? (то есть если бы мы вложили деньги в банк под r = 10% годовых)?

Вопрос 3. Какова будущая стоимость потока денежных средств на конец 3-го года?

Мы получили одинаковые ответы на второй и третий вопросы. Вывод очевиден: если мы инвестируем в какой-либо бизнес $2,486.85 и эта инвестиция генерирует заданный поток денег $1,000, $1,000, $1,000, то на конец 3-го года мы получим ту же сумму денег $3,310, как если бы просто вложили $2,486.85 в финансовые инструменты под 10% годовых.

Пусть теперь величина инвестиции составляет $2,200, а генерируемый поток такой же, что приводит к концу 3-го года к $3,310.

Инвестирование $2,200 в финансовые инструменты под 10% даст, очевидно. Значит, нам более выгодно инвестировать в данном случае в реальный бизнес, а не в финансовые инструменты.

Вопрос 4. Как изменится ситуация, если норма прибыльности финансового вложения денег r станет выше, например 12%.

По-прежнему мы инвестируем $2,486.85 в бизнес, и это приводит к потоку денежных средств $1,000 каждый год в течение 3-х лет. Современное значение этого потока уменьшилось и стало меньше исходной суммы инвестиций $2,486.85.

Сравним будущее значение исходной суммы $2,486.85 и потока денежных средств, который генерирует инвестирование этой суммы в бизнес:

Выводы, которые можно сделать на основе сравнения этих значений таковы:

a) инвестирование суммы $2,486.85 в финансовые инструменты под 12% годовых приведет к $3,493.85 через 3 года,

8 Св-ва ni и co - лекция, которая пользуется популярностью у тех, кто читал эту лекцию.

б) инвестирование суммы $2,486.85 в бизнес, который генерирует денежный поток $1,000 каждый год в течение 3-х лет, приведет к $3,374.40 к концу 3-го года.

Очевидно, что при норме прибыльности 12% инвестировать в бизнес не выгодно.

Данный вывод имеет простое экономическое объяснение. Дело в том, что инвестирование денег в финансовые инструменты начинает приносить доход сразу же, начиная с первого года. В то же время, инвестирование денег в реальные активы позволяет получить первую $1,000 только к концу первого года, и она приносит финансовый доход только в течение оставшихся двух лет. Другими словами, имеет место запаздывание сроков начала отдачи в случае инвестирования реальные активы по сравнению с инвестицией в финансовые инструменты. И если при норме прибыльности 10 процентов оба варианта вложения денег равносильны в смысле конечной суммы “заработанных” денег, то увеличение нормы прибыльности делает инвестицию в финансовые инструменты более выгодной.

Возвратимся к количественному сравнению эффективности альтернативного вложения денег. Рассмотрим, насколько выгоднее вкладывать деньги в финансовые инструменты по сравнению с реальными инвестициями в двух временных точках: момент времени “сейчас” и конец третьего года.

В настоящее время поток денежных средств от реальной инвестиции составляет $2,401.83 при исходной инвестиции $2,486.85. Значит финансовая инвестиция более выгодна на $85. К концу третьего года финансовая инвестиция принесет $3,493.85, а реальная инвестиция - $3,374.40. Разница составляет $119.45. Существенно подчеркнуть, что это различие также подчиняется концепции стоимости денег во времени, т.е. продисконтировав $119.45 при 12 процентах мы закономерно получим $85.

.