Взаимосвязь факторов, источников и конечных результатов эффективности хозяйственной деятельности

2. Взаимосвязь факторов, источников и конечных результатов эффективности хозяйственной деятельности

2.1. Схема комплексного анализа эффективности хозяйственной деятельности

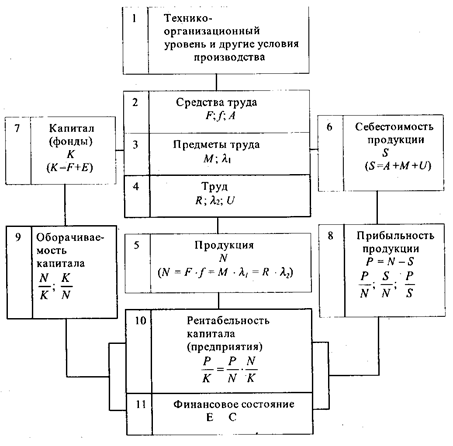

Хозяйственная деятельность характеризуется сравнительно небольшим кругом показателей (рис. 2.1).

В основе всех экономических показателей хозяйственной деятельности предприятий лежит технико-организационный уровень производства (блок 1), т.е. совокупность таких характеристик, как качество продукции и используемой техники, прогрессивность технологических процессов, техническая и энергетическая вооруженность труда, степень концентрации, специализации, кооперирования и комбинирования, длительность производственного цикла и ритмичность производства, уровень организации производства и управления.

Техническая сторона производства непосредственно не является предметом экономического анализа. Но экономические показатели изучаются в тесном взаимодействии с техникой и технологией производства, его организацией, и экономический анализ в этом случае приобретает характер технико-экономического анализа.

Рис. 2.1. Формирование обобщающих показателей хозяйственной деятельности предприятия

F - основные производственные средства (фонды) N - продукция, выручка от реализации f - фондоотдача (N/F) А - амортизация М - материальные затраты t. - материалоотдача(М/М) R - производственный персонал Л, - производительность труда (N/R) U - оплата труда персонала S - себестоимость продукции К - авансированный капитал Р - прибыль

Е - оборотные средства С - источники формирования оборотных средств

Рекомендуемые материалы

На уровень экономических показателей значительное влияние оказывают природные условия. Это обстоятельство играет важную роль в ряде отраслей народного хозяйства, особенно в сельском хозяйстве, в добывающей промышленности. Степень использования природных ресурсов во многом зависит от состояния техники и организации производства и изучается наряду с показателями технико-организационного уровня производства. Экономические показатели характеризуют не только технические, организационные и природные условия производства, но и социальные условия жизни производственных коллективов, внешнеэкономические связи предприятия -состояние рынков финансирования, купли и продажи. От всех этих условий производства (технико-организационного уровня, природных условий, условий социального развития производственного коллектива и внешнеэкономических условий) зависит степень использования производственных ресурсов: средств труда (блок 2), предметов труда (блок 3) и самого живого труда (блок 4). Интенсивность использования производственных ресурсов проявляется в таких обобщающих показателях, как фондоотдача Основных производственных средств, материалоемкость производства продукции, производительность труда.

Эффективность использования производственных ресурсов в свою очередь проявляется в трех измерениях: 1) в объеме и качестве произведенной и реализованной продукции (блок 5) (причем чем выше качество изделия, тем, как правило, больше объем продукции, выраженной в отпускных ценах); 2) в величине потребления или затрат ресурсов на производство (блок 6), т.е. себестоимости продукции; 3) в величине примененных ресурсов (блок 7), т.е. авансированных для хозяйственной деятельности основных и оборотных средств.

Сопоставление показателей объема продукции и себестоимости характеризует величину прибыли и рентабельность продукции (блок 8), а также затраты на 1 руб. продукции. Сопоставление показателей объема продукции и величины авансированных основных и оборотных средств характеризует воспроизводство и оборачиваемость капитала (блок 9), т.е. фондоотдачу основных производственных фондов и об орачиваемость оборотных средств. Полученные показатели в свою очередь в совокупности определяют уровень рентабельности хозяйственной деятельности (блок 10). Уровень общей рентабельности в числителе формулы отражает не только прибыль от реализации продукции, но и другие финансовые результаты.

От выполнения плана по прибыли и в целом финансового плана, с одной стороны, и от оборачиваемости оборотных средств, с другой, зависят финансовое состояние и платежеспособность предприятия (блок 11).

Такова общая принципиальная схема формирования экономических и финансовых показателей хозяйственной деятельности предприятия.

Обобщающие показатели каждого блока называют синтетическими. Например, объем реализованной продукции - синтетический показатель для блока 5, полная себестоимость этой продукции - синтетический показатель для блока 6. Основной принцип построения схемы формирования показателей эффективности хозяйственной деятельности предприятия заключается в том, что посредством синтетических показателей осуществляется связь между отдельными блоками в системе экономического анализа. Синтетический показатель одного блока, являющийся исходящим (конечным) для этого блока подсистемы, для другого, соподчиненного с ним, будет входящим (начальным). Каждый блок как относительно обособленная система входит в систему аналитических показателей, из которых складываются эти обобщающие показатели.

2.2. Классификация факторов эффективности хозяйственной деятельности

Обобщающий показатель складывается под воздействием вполне определенных экономических и других факторов. Факторы эффективности хозяйственной деятельности - это элементы, причины, Бездействующие на данный показатель или на ряд показателей эффективности. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, ..., п-го порядков. Различие понятий "показатель" и "фактор" условно, так как практически каждый показатель может рассматриваться как фактор другого показателя ' более высокого порядка и наоборот.

От объективно обусловленных факторов надо отличать субъективные факторы эффективности хозяйственной деятельности, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

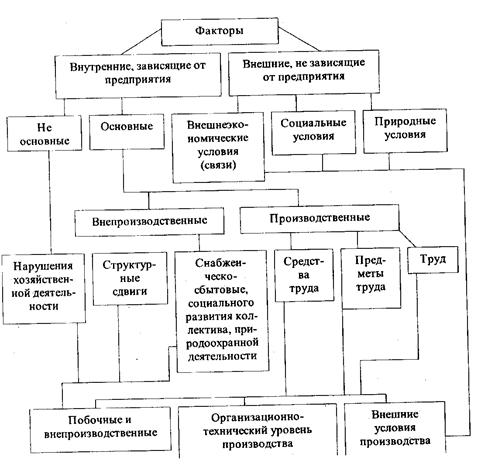

Исходя из задач анализа эффективности деятельности, большое значение имеет классификация факторов (рис. 2.2), деление их на внутренние (которые, в свою очередь, подразделяются на основные и неосновные) и внешние. Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. Здесь надо заметить, что, например, социальные факторы могут быть зависимы и от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития предприятия. То же касается природных и внешнеэкономических условий.

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему - очистить основные показатели от влияния внешних и побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия и определения уровня материального стимулирования, лучше отражали собственные достижения трудовых коллективов предприятий.

Рис. 2.2. Классификация факторов для анализа хозяйственной Творческое значение комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности основывается на определен ^ ных экономических критериях выделения факторов как элементов факторной системы причинности, достаточной специфичности, самостоятельности существования, возможности учета и количественного измерения.

Основой факторнрй системы хозяйственной деятельности предприятия или любого другого объекта управления является общая блок-схема формирования основных групп показателей (см. рис. 2.1). Как уже отмечалось, каждый блок схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи формируется собственно классификация факторов, определяющих аналитические и синтетические показатели каждого блока.

2.3. Классификация резервов экономической эффективности

Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. В экономике различают два понятия резервов. Во-первых, резервные запасы, например, сырья, материалов, наличие которых необходимо для непрерывного планомерного развития хозяйства. Во-вторых, резервы - не использованные возможности роста производства, улучшения его качественных показателей. Орудием выявления и использования резервов производства являются изучение, анализ экономики.

Таким образом, с точки зрения анализа эффективности хозяйственной деятельности под производственными резервами понимаются неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. Устранение всякого рода потерь и нерациональных затрат - это один путь использования резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса как главного рычага повышения интенсификации и эффективности производства. Следовательно, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем исходя из накопленного производственного потенциала предприятия.

Классификация резервов возможна по разным признакам, но любая классификация должна облегчать поиск резервов.

Вместе с этой лекцией читают "23 Гидравлический расчет истечения жидкостей".

Важнейшие принципы классификации производственных резервов: 1) по источникам повышения эффективности производства; 2) с позиций предприятия и в зависимости от источников образования (внешние или внутренние); 3) по характеру использования (экстенсивное или интенсивное); 4) по факторам и условиям интенсификации и повышения эффективности хозяйственной деятельности; 5) по конечным результатам, на которые эти факторы действуют; 6) по стадиям процесса производства, а также по стадиям создания и эксплуатации изделий; 7) по сроку использования резерва; 8) по способам выявления.

Основной принцип классификации производственных резервов - по источникам повышения эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда): целесообразная деятельность, или труд, предмет труда и средства труда. Значит, в процессе производства следует различать: материальные факторы, или средства производства, и личный фактор, или рабочую силу.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурсами, наличие которых минимально. Здесь речь ид ет и о потребляемых, и о применяемых ресурсах. На большинстве предприятий раньше лимитирующей группой ресурсов, определяющей производственные возможности, являлись средства производства. В процессе технико-экономического планирования подсчитывались производственные мощности цехов и предприятий в целом, а затем уже определялись потребности в рабочей силе и предметах труда. В современных условиях

хозяйствования "узким местом" в развитии производства могут быть как трудовые, так и материальные ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях наиболее эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный - это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, передовых формах организации производства и труда, хозяйствования и стимулирования. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов, как применяемых, так и потребляемых. Совокупный резерв повышения эффективности производства на предприятии, следовательно, характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиций предприятия и в зависимости от источников образования различают внешние и внутрипроизводственные резервы. Под внешними резервами понимают общие народнохозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве является концентрация капиталовложений в те отрасли, которые дают наибольший экономический эффект (например, химическое производство) или обеспечивают ускорение темпов научно-технического прогресса (станкостроение ,, приборостроение и др.). Использование внешних резервов сказывается на уровне экономических показателей предприятия, но главным источником экономии на предприятиях, как правило, являются внутрипроизводственные резервы.