Документирование в аудите

Тема 10. Документирование в аудите

1. Требования к документированию аудита

Единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности устанавливает Правило (стандарт) №2 «Документирование аудита».

Аудитор должен документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

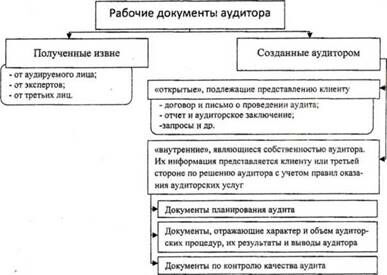

Аудитор должен отражать в рабочих документах информацию:

1) о планировании аудиторской работы;

2) о характере, временных рамках и объеме выполненных аудиторских процедур;

3) результаты аудиторских процедур;

4) выводы, сделанные на основе томленных аудиторских доказательств.

Рекомендуемые материалы

Аудитор вправе определять объем документации по каждой конкретной аудиторской проверке, руководствуясь своим профессиональным мнением.

Каждый рассмотренный вопрос не отражается, но объем документации должен быть достаточным для того, чтобы внешний пользователь (например проверяющий или новый, другой аудитор) смог на ее основе оценить объем выполненной работы и обоснованность сделанных выводов.

Факторы, определяющие форму и содержание рабочих документов:

1) характер задания;

2) требования к аудиторскому заключению;

3) сложность деятельности аудируемого лица:

4) состояние систем бухгалтерского учета и внутреннего контроля аудируемого лица;

5) необходимость давать указания работникам аудитора, осуществлять за ними текущий контроль и проверять выполненную ими работу;

6) конкретные приемы проверки.

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов, а также для их хранения в течение не менее 5 лет.

Рабочие документы являются собственностью аудитора. Хотя часть документов или выдержки из них могут быть предоставлены аудируемому лицу но усмотрению аудитора, они не могут служить заменой бухгалтерских записей аудируемого лица.

2. Унификация и стандартизация рабочих документов

В целях повышения эффективности подготовки и проверки рабочих документов в аудиторской организации производится их унификация и стандартизация.

Унификация - это установление единообразия в составе и формах документов, совершаемых в процессе осуществления однотипных функций и задач.

Стандартизация - документальное закрепление результатов унификации путем создания единых обязательных норм и правил, типовых образцов и форм.

В управленческой деятельности решаются задачи двух типов:

1) оригинальные - их задачи нельзя унифицировать и стандартизировать в полном объеме, для них могут быть стандартизированы только принципы решения.

Например, во внутрифирменном стандарте можно закрепить необходимость делать ссылку на нормативный акт при определении характера ошибки;

2) однотипные, повторяющиеся. Для этих задач целесообразно унифицировать и стандартизировать не только технологию их решения, но и формы представления информации.

Например, можно подготовить унифицированную форму программы аудита или унифицированную форму рабочего документа по отражению формальных ошибок в первичных документах. Эта работа должна быть комплексной и увязывать этапы аудиторской проверки.

Для того чтобы создать унифицированную форму, следует:

1) определить информацию, необходимую для решения конкретных задач;

2) установить оптимальный набор реквизитов, а также совокупность приемов форматирования для каждой формы документа (при этом формой текста могут быть трафарет, таблица, анкета);

3) выделить из текстов постоянно повторяющуюся информацию и зафиксировать ее в унифицированной форме;

4) закрепить созданные образцы унифицированных форм во внутрифирменном стандарте и корректировать их по мере необходимости.

Кроме того возможно:

- определить типовую структуру отчета (гл. 1 «Общая информация», гл. 2 «Проблемы в бухгалтерском и налоговом учете», гл. 3 «Рекомендации, заключение»);

- выделить языковые формы. Например, можно установить, что текст в блоке «Решение проблемы» должен начинаться с фразы «По мнению аудитора, предприятию следует...»;

- определить порядок написания наиболее часто используемых повторяющихся слов, например, бухгалтерских записей - Дебет 50 Кредит 51;

- сформировать единые требования к стилю текста отчета (официально-деловой стиль).

Существует несколько вариантов закрепления результатов унификации. во-первых, включение в соответствующие внутрифирменные стандарты аудита; во-вторых, отражение во внутренних документах, регламентирующих дело производство.

Например, в случае проведения аудиторских проверок в течение ряда лет формируются:

1) постоянный файл рабочих документов (папка) - содержит информацию, значимую в течении длительного времени (например, копия устава, учетной политики и т.п.);

2) текущий файл рабочих документов - содержит информацию, относящуюся в основном к аудиту отдельного периода;

3) специальный файл рабочих документов - содержит информацию по сопутствующим услугам (например, результаты бизнес-планирования, данные по разработке положений учетной политики и т.п.).

3. Пример разработки рабочего документа аудитора

Аудиторская документация - это запись выполненных аудиторских процедур, полученных доказательств и выводов, сделанных аудитором.

Рабочие документы аудитора можно классифицировать в зависимости от способа получения (рис. 10).

Рисунок 10 - Классификация рабочих документов аудитора

Пример разработки рабочего документа аудитора «Результаты Формальной проверки первичных документов»

1. Определить информацию, необходимую для решения конкретных задач.

Необходимая информация - сведения о количестве документов, оформленных с той или иной ошибкой.

2. Установить оптимальный набор реквизитов и совокупность приемов форматирования.

Необходимые реквизиты:

а) название РДА;

б) характеристики проверяемой совокупности (вид документа, период аудита, способ отбора элементов для проверки, результаты аудита);

В лекции "6.4 Внешняя политика" также много полезной информации.

в) результаты проверки конкретного документа - документ (наименование, номер, дата, сумма), содержание ошибки;

г) обобщение результатов для дальнейшего использования.

Для форматирования используем таблицу.

3. Выделить из текстов постоянно повторяющуюся информацию и зафиксировать ее в унифицированной форме.

4. Закрепить созданные образцы унифицированных форм во внутрифирменном стандарте.

РДА №__«Результаты формальной проверки первичных документов»