Анализ уравнений линейной регрессии

§ 6. Анализ уравнений линейной регрессии

Коэффициент корреляции и его свойства

1. Анализ уравнений линейной регрессии.

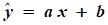

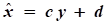

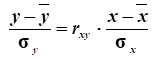

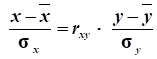

Уравнения парной линейной регрессии можно представить в любой из трех форм записи:

|

| Регрессия Y на X | Регрессия X на Y |

| Уравнение прямой с угловым коэффициентом |

| Рекомендуемые материалы-72% Колебания линейной системы с одной степенью свободы Анализ финансового состояния банка на примере КБ "Кубань Кредит" ООО и рекомендации по его улучшению -41% Курсовая работа - Вариант 644 (Б=45 тыс,стоимость=110 руб./шт) Домашнее задание "Расчет, анализ и оценка затрат предприятия" FREE Анализ доходов бюджета Российской Федерации FREE Анализ финансово-экономической деятельности санатория Дон (Пятигорск) + отчёт о преддипломной практике в нём же

|

| Центрированное уравнение (Уравнение прямой, проходящей через заданную точку) |

|

|

| Стандартизированное уравнение |

|

|

Структура этих уравнений позволяет сделать следующие выводы:

1.

|

Обе прямые проходят через точку с координатами

и в этой точке пересекаются.

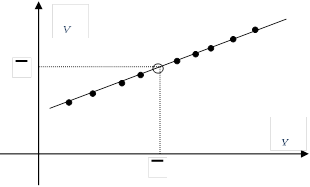

и в этой точке пересекаются. 2. Рассмотрим случай, когда  равен 1.

равен 1.

При этом оба уравнения регрессии записываются совершенно одинаково.  .

.

Это значит, что прямые регрессии совпадают, сливаются в одну линию. Это происходит тогда, когда разброса данных наблюдений нет, все точки корреляционного поля ложатся точно на прямую регрессии:

|

Это случай функциональной линейной зависимости.

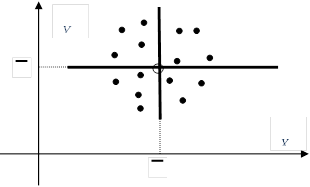

3. Рассмотрим случай, когда равен 0.

При этом уравнения регрессии принимают вид:

.

.

Это значит, что прямая регрессии Y на X горизонтальная, а X на Y

вертикальная. Т.е., прямые регрессии перпендикулярны друг другу.

Это возможно в двух случаях:

| |||||||||

|  | ||||||||

| |||||||||

| |||||||||

4. .Знак этого числа r показывает, возрастающая зависимость или убывающая:

r > 0 - обе прямые регрессии возрастающие (положительная регрессия),

r < 0 - обе прямые регрессии убывающие (отрицательная регрессия).

5. .Коэффициент корреляции может принимать значения от (-1) до (+1):

-1 ≤ r ≤ +1 .

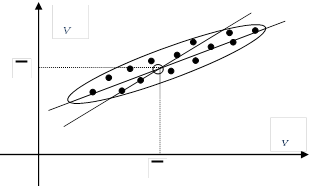

Чем ближе │r│ к нулю, тем больше разброс статистических данных относительно прямой регрессии, тем эта корреляционная зависимость слабее.

Прямые регрессии удаляются друг от друга.

Чем ближе │r│ к единице, тем меньше разброс статистических данных относительно прямой регрессии, тем эта корреляционная зависимость теснее. Прямые регрессии приближаюся друг к другу.

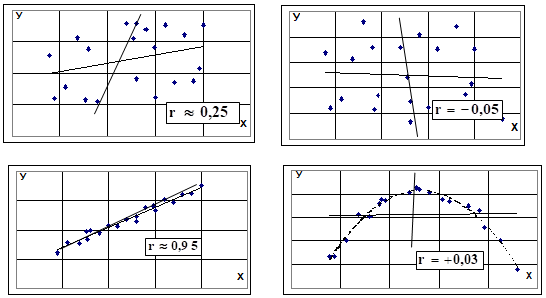

Приведем несколько примеров:

|

Вообще говоря, при небольшом навыке работы с коэффициентом корреляции можно только глядя на корреляционное поле оценить, каким примерно должен быть коэффициент корреляции, и как будут проходить прямые регрессии.

И наоборот, имея подсчитанный коэффициент корреляции, можно представить себе, как в этом случае должно выглядеть корреляционное поле.

Итак, ОБЩИЙ ВЫВОД:

Коэффициент корреляции характеризует степень тесноты

линейной корреляционной зависимости,

т.е. показывает, насколько разбросаны статистические данные

вокруг построенной прямой линии регрессии.

Проверка значимости выборочного коэффициента корреляции

Как и всегда, когда мы определяем некоторые величины по данным наблюдений, найденные подсчитанные значения не истинные. Это только приближенное знание об истинных значениях .

Если наблюдений проведено немного (малый объем выборки) то даже достаточно большое по величине значение коэффициента корреляции еще не означает, что между величинами есть линейная зависимость. Истинное значение коэффициента корреляции может быть все-таки равно нулю.

Проверяется гипотеза о том, что найденный коэффициент корреляции

значимо отличается от нуля:

Для этого используется критерий Стьюдента.

Технология проверки такова:

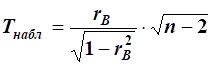

·  Подсчитываем наблюдаемое значение критерия Стьюдента

Подсчитываем наблюдаемое значение критерия Стьюдента

· По таблицам критических точек распределения Стьюдента находим критическое значение критерия  .

.

Здесь a - “уровень значимости” (вероятность ошибки при проверке)

k = n–2 – “число степеней свободы”

· Сравнивая, делаем вывод:

если  то

то  значимо отличается от нуля.

значимо отличается от нуля.

Рассмотрим процедуру проверки статистической значимости r на примере. Взяты 10 наблюдений показателей инфляции и безработицы в США в 1931—1940 гг. Для них рассчитаны выборочные значения r (r = –0,227).

Очевидно, что такая связь отрицательна, что соответствует теории (Кривая Филлипса). Однако значим ли статистически этот r?

На I этапе выдвигается гипотеза Н0 о равенстве r = 0 и вычисляют t-статистическое Стьюдента с (n – 2) степенями свободы.

Далее задают уровень значимости α (α = 0,05) — с вероятностью верного ответа 0,95.

Лекция "7 Церковь на Западе в 1-5 вв" также может быть Вам полезна.

Тогда, по таблице критических точек распределения Стьюдента отыскивают tкр. (критическое).

tкр. = 2,314

tнабл. = –0,66

|tнабл.| = 0,66

Итак, для выполнимого исследования получают |tнабл.| < tкр.

В этой связи делают вывод — гипотеза Н0 принимается (истинное значение коэффициента корреляции можно считать равным нулю, r = 0) — это значит, что между инфляцией и безработицей нет линейной связи, но это не значит, что между этими параметрами связь вообще отсутствует. Здесь, скорее всего, необходимо говорить о нелинейной связи с одной стороны, либо о более сложных связях уровня инфляции и безработицы с другими параметрами.