Финансовые ресурсы предприятия

Лекция 4. Финансовые ресурсы предприятия. Доходы и расходы предприятия.

1. Планирование издержек производства

2. Себестоимость промышленной продукции. Планирование и пути снижения себестоимости

3. Сущность, состав и структура цены продукции предприятия. Ценовая политика предприятия

4. Финансовое планирование

5 Бизнес-планирование

1. Планирование издержек производства

Каждая фирма в своей стратегии ориентируются на получение максимальной прибыли. Как же этого достичь? Общий принцип выбора следующий: фирма должна использовать такой процесс производства, который при одном и том же уровне выпуска продукции позволял бы применять наименьшее количество вводимых факторов производства, т.е. был бы самым эффективным. Поэтому фирма должна использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается с наименьшими затратами на вводимые факторы производства.

Рекомендуемые материалы

Затраты на приобретение вводимых факторов производства или экономических ресурсов, называются издержками производства. Значит, наиболее экономически эффективным методом производства, какого – либо товара считывается такой, при котором происходит минимизация издержек производства.

Для оценки деятельности фирмы определяющее значение имеет категория вмененных издержек. Затраты на использование какого – то ресурса, измеренные с точки зрения выгоды, которая «упущена» из – за не использования этого ресурса наилучшим альтернативным путем, называется вмененными издержками (издержками упущенных возможностей или альтернативными издержками).

Чтобы исчислить вмененные издержки фирмы, необходимо для каждого вводимого фактора производства оценить в денежной форме ту выгоду, которую фирма упустила, используя ресурс данным, а не наилучшим альтернативным путем.

Максимизация прибыли и минимизация расходов на организацию производства определяют поведение менеджера и являются главным действующим мотивом экономической деятельности фирмы или отдельного предпринимателя.

Издержки производства формируют нижнюю границу цены. Для обеспечения рациональной ценовой политики, необходимо сопоставлять структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки (на единицу продукции). При увеличении выпуска продукции издержки единицы вначале снижаются до достижения определенного объема производства. Однако если наращивать производство и дальше, то возникают дополнительные затраты из–за перегрузки оборудования, дополнительного ремонта, нарушений производственного ритма, простоев и т.д., а поэтому, чтобы избежать убытков от увеличения издержек производства существует система управления издержками производства действующая на предприятиях как в зарубежной так и в отечественной практике в системе рыночной экономике.

Главным показателем, характеризующим степень экономической эффективности деятельности фирмы, является соотношение «затраты – выпуск». Производство продукции, как и любого товара, требует затрат экономических ресурсов, которые имеют определенные цены. Количество потребляемых ресурсов и их рыночная стоимость составляют издержки производства (затраты). Ресурсы, используемые в производстве ограничены. Предприятие, определяя свою возможность производить товары, старается выбрать наиболее эффективную комбинацию ресурсов, обеспечивающую наименьшую величину денежных затрат. Затраты на производственные товары называются экономическими издержками производства.

Различают внешние и внутренние издержки производства.

Внешними издержками называется плата за ресурсы поставщикам, не принадлежащим к собственникам фирмы.

Внутренние издержки – это издержки на собственные, неоплачиваемые ресурсы.

К ним относятся: амортизация на восстановление основных средств, оплата труда владельцев фирмы и т.д.

Общие издержки производства – это сумма всех издержек внешних и внутренних, необходимых для того, чтобы привлечь и удерживать ресурсы в пределах, обеспечивающих экономически обоснованное функционирование предприятия.

Издержки производства имеют сложную структуру, которая определяет характер и условия использования в процессе производства.

Различают постоянные и переменные издержки производства.

Постоянными называются издержки, величина которых не изменяется в зависимости от объема производства. К ним относятся затраты на приобретение, содержание и поддержание земли, зданий и сооружений, оборудования. Переменные – это издержки, величина которых зависит от объемов производства. Величина переменных издержек изменяется с объема производства, возрастая или уменьшаясь вместе с этим объемом.

К переменным издержкам относятся затраты на приобретение сырья, оплату труда, транспорта, тепловых и энергетических ресурсов и т.д.

Общими издержками называется сумма постоянных и переменных издержек.

Для анализа и управления состоянием фирмы большое значение имеют также средние и удельные издержки, а также предельные издержки производства.

Средними и удельными издержками называются издержки на производство единицы готовой продукции. Различают средние общие, средние постоянные и средние переменные издержки.

Предельными издержками называют дополнительные издержки, связанные с производством еще одной (дополнительной) единицы продукции.

Сумма постоянных и переменных издержек, а также величина удельных и предельных издержек составляют технологический набор издержек производства, определяемый уровнем технологии и организации производства и уравнением рыночных цен на ресурсы или факторы производства.

Анализ динамики предельных издержек производства позволяет руководству предприятия определить объем производства, приносящий наибольшую прибыль и границу выгодного объема производства.

Изменение предельных издержек имеет свои границы.

Предприятие интересует не прибыль на единицу продукции, а максимум общей прибыли, которая зависит от величины издержек производства и объема реализуемой продукции.

Охарактеризуем вышесказанное:

1. Величина издержек производства зависит от цены ресурсов, рациональности их комбинаций и количества применяемых ресурсов. Она является функцией технологии и организации производства.

2. Экономическая эффективность производства зависит от соотношения «затраты (издержки производства) – выпуск (доход фирмы)». Это соотношение определяет размер прибыли, используемой фирмой для дальнейшего развития производства.

3. Уменьшение величины издержек производства при увеличении объема производства до определенного предела и соответствующее изменение величины прибыли – объективно действующий экономический закон.

Классификация затрат:

по месту возникновения затрат (производствам, цехом, технологическим пределам);

по календарным периодам, в течении которых затраты включаются в себестоимость продукции;

по видам продукции, работ и услуг;

по видам расходов (статьям и элементам затрат).

Затраты на производство продукции группируются по характеру производств, т.е. подразделяются на расходы основного и вспомогательного производства.

К вспомогательным относятся следующие производства:

по обслуживанию энергией, газом, паром и водой;

по обслуживанию транспортом;

по обслуживанию ремонтом;

лесотарные производства;

производство огнеупорных керамических изделий;

по прочему обслуживанию – литейные цехи т.п.

Трансформация рыночных отношений в России, международных финансовых и хозяйственных связей вызывает необходимость совершенствования методических указаний по определению себестоимости. Важнейшими принципами методических рекомендаций по калькулированию себестоимости продукции :

соответствие методов и приемов определения себестоимости современным хозяйственным отношениям;

расширение спектра методов и повышения самостоятельности предприятий при безусловном выполнении требований законодательных и исполнительных органов власти по составу затрат;

соответствие методических подходов к определению себестоимости установившимся международным нормам.

Целью является формирование современного механизма управления издержками производства и обеспечения условий для повышения эффективности производства, увеличения прибыли предприятий и доходов бюджета.

Важнейшие задачи следующие:

1. Четкое определение состава издержек и их разграничение с прибылью как условие эффективного функционирования системы налогообложения прибыли;

2. Определение единого порядка, единых правил и нормативов формирования издержек в организациях всех форм собственности как условия развития здоровой конкуренции между ними;

3. Правильное отражение в себестоимости рыночных отношений, включая сумму налогов, страхования, кредитные отношения и т.д., в интересах обеспечения нормального функционирования предприятий и производств;

4. Обеспечение единообразного формирования финансовых результатов, учитываемых при налогообложении прибыли;

5. Определение методики прогнозирования и планирования затрат в организациях в системе бизнес – планов как механизма управления затратами;

6. Разработка методологических положений по калькулированию затрат, повышение значения калькуляций в управлении затратами и в качестве базы для формирования цен;

Себестоимость продукции определяется единообразно на основе законов и нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в себестоимость .

Плановые калькуляции себестоимости используются при обосновании цены продукции, в частности, при выполнении заказов, а также при составлении бизнес – планов, планов финансового оздоровления и т.п.

Плановые калькуляции себестоимости могут составляться также по требованию собственника предприятия, организации.

Калькуляции себестоимости составляются по каждому виду продукции по требованию общего собрания акционеров, собственника организации, антимонопольных органов.

Каждое коммерческое предприятие (фирма) в своей деятельности стремится максимизировать прибыль, а для этого оно должно так организовать свое производство, чтобы издержки на единицу выпускаемой продукции были минимальны, при неизменных ценах на продукцию и потребляемые ресурсы. Чтобы минимизировать издержки производства в условиях действующего предприятия, необходимо выявить резервы снижения затрат, связанные с производством и реализацией продукции.

Снижение себестоимости продукции имеет большое значение для повышения эффективности производства. Снижение себестоимости предполагает экономное потребление ресурсов, что говорит не только о количественном, но и качественном воздействии на экономический потенциал страны и его перспективные изменения.

Основным источником резервов снижения себестоимости продукции (Р¯С) является:

увеличение объема производства (РVnn)

сокращение затрат (Р¯З) на ее производство за счет повышения уровня производительности труда, экономии использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводственных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

Р¯С = Св – Сф = 3ф - Р¯3 + Д3 / Vвпф + РVвпVвпф,

где Св, Сф – возможный и фактический уровень себестоимости, Дз – дополнительные затраты необходимые для освоения резервов увеличения выпуска продукции.

Каждое предприятие независимо от форм собственности разрабатывает ряд мероприятий по снижению затрат и получению наиболее высокой прибыли от реализации предметов своей деятельности.

Основными задачами предприятия по снижению затрат являются:

- рациональное использование материальных ресурсов и энергоресурсов;

- установление норм затрат рабочего времени на выполнение работы;

- снижение потерь от брака;

- использование передовых технологий;

- автоматизация технологических процессов;

- повышение производительности труда;

- планирование издержек производства и выявление непроизводственных затрат в составе всех затрат;

- управление издержками производства, включающее контроль и регулирование затрат.

Регулирование затрат предусматривает снижение самих нормативов, что отразится положительно на прибыли полученной за счет экономии затрат.

Снижение (себестоимости продукции) издержек производства выявляется главным резервом повышения доходности предприятия.

Рост объема производства и реализации продукции, рост цен на продукцию приносят, как правило, временный успех в повышении прибыли, т.к. наращивать объем и увеличивать реализацию можно лишь до определенного предела. В снижении уровня затрат находят наибольшие резервы увеличения прибыли.

Резервы снижения себестоимости издержек производства) выявляются в процессе анализа по каждой статье расходов. Экономия затрат может быть получена за счет конкретных организационно- технических мероприятий.

Экономия затрат на материально технические ресурсы (Р¯МЗ) на производство продукции за счет внедрения мероприятий можно определить следующим расчетом

Р¯МЗ=(УР1-УР0)  V вп пл Ц пл , где

V вп пл Ц пл , где

УР0, УР1 – расход материалов на единицу продукции соответственно до и после внедрения организационно – технических мероприятий

- Экономия затрат по оплате труда (Р¯ЗП) в результате внедрения организационно – технических мероприятий можно рассчитать по формуле :

Р¯ЗП = (УТЕ1-УТЕ0) ОТпл V вп пл., где

УТЕ0 – трудоемкость изделий до внедрения соответствующих мероприятий

УТЕ1 – трудоемкость изделий после внедрения соответствующих мероприятий.

ОТпл – планируемый уровень среднечасовой оплаты труда.

Vвп пл – объем продукции по плану.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат, за счет разумного сокращения аппарата управления, экономного использования средств, сокращение потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции определяются отдельно по каждому виду. Это в основном заработная плата за дополнительный выпуск продукции, расход материалов, сырья энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции.

Для определения их величины необходимо резерв увеличения выпуска продукции умножить на фактический уровень удельных переменных затрат.

Основные факторы снижения себестоимости продукции :

– повышение технического уровня производства;

– улучшение организации труда и производства;

– изменение объема и структуры производственной продукции;

– управление затратами на производство и реализацию продукции с помощью прямой и обратной связи.

Управление затратами с обратной связью состоит в сравнении фактических показателей со сметными для выявления отклонений и осуществления корректирующих действий с целью согласования будущих результатов со сметными показателями. При управлении с прямой связью даются оценки будущих результатов и ставится цель установить контроль до того, как возникнут отклонения от требуемых результатов.

Анализ по системе отклонений от нормативных издержек производства дает возможность увидеть причины и факторы, вызвавшие изменения ускорить принятие правильных решений.

На предприятиях серийного и массового производства нормативной базой центра формирования затрат могут быть нормативные калькуляции, которые разрабатываются на каждое без исключения изделие, на все его детали по всему потоки производства.

На основе этих калькуляций определяются и устанавливаются размеры затрат по центрам ответственности (по цехам и участкам). Калькуляции уточняются, как правило, не реже одного раза в квартал, коррективы вносятся по мере изменения трудовых и материальных нормативов.

2. Себестоимость промышленной продукции. Планирование и пути снижения себестоимости

В Российском законодательстве себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ,услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены: во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляются, как правило, без учета внутризаводского оборота.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени, затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период,- фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

Себестоимость продукции является одним из основных показателей работы предприятия. Исчисление себестоимости единицы отдельных видов продукции, работ или услуг и всей товарной продукции называется калькуляцией. Различают плановую, нормативную и отчетную (или фактическую) калькуляции.

Плановой калькуляцией определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановых являются сметные калькуляции, которые составляют на разовые изделия или определение цен, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало года, месяца, норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным мощностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции в начале года, как правило, выше, а в конце года - ниже.

Отчетные или фактические калькуляции составляют по данным бухгалтерского отчета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые непроизводственные расходы.

Калькулирование себестоимости произведенной продукции осуществляют различными методами. Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

На промышленных предприятиях применяют нормативный, позаказной, попередельный, попроцессный (простой) методы учета затрат и калькулирования фактической себестоимости продукции.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

По степени однородности все затраты подразделяются на простые (одноэлементные) и комплексные. Простые затраты имеют однородное содержание: сырье и материалы, топливо, энергия, амортизация, заработная плата. Комплексные расходы включают разнородные элементы. К ним относятся, например, расходы по содержанию и эксплуатации оборудования, общецеховые расходы и др.

По признаку зависимости от изменения объема производства затраты подразделяются на переменные и условно-постоянные. К переменным (пропорциональным) относятся затраты, размер которых изменяется пропорционально изменению объема производства. Эти затраты включают: расходы на основные материалы, режущий инструмент, основную заработную плату, топливо и энергию для технологических целей и др. Условно-постоянными (непропорциональными) являются расходы, размер которых не зависит от изменения объема производства. К ним относятся: заработная плата административно-управленческого персонала, расходы на отопление, освещение, амортизация и т.п.

Себестоимость продукции характеризуется показателями, выражающими: а) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период - себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции; б) затраты на единицу объема выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативной чистой продукции.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного объединения, предприятия. Себестоимость продукции - это затраты предприятия в денежном выражении на ее производство и сбыт. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

В зависимости от объема включаемых затрат различают цеховую, производственную и полную себестоимость. В цеховую себестоимость входят затраты отдельных цехов на изготовление продукции. Она является исходной базой для определения промежуточных внутризаводских планово-расчетных цен при организации внутризаводского хозяйственного расчета. Производственная себестоимость охватывает затраты предприятия на производство продукции. Помимо цеховой себестоимости в нее входят общезаводские расходы. Полная себестоимость продукции включает все затраты, связанные с ее производством и реализацией. Она отличается от производственной себестоимости на величину внепроизводственных расходов и исчисляется только по товарной продукции.

3. Сущность, состав и структура цены продукции предприятия. Ценовая политика предприятия

Ориентация цен на внутренние факторы (издержки производства):

а) цена должна обеспечить возмещение затрат и получение прибыли в количестве необходимом для развития предприятия;

б) цена определяется эффективностью использования факторов производства.

Ориентация цен на внешние факторы (спрос, предложение, потребительские свойства товара и т. д.):

а) выше спрос — выше цена;

б) выше предложение — ниже цена;

в) выше потребительские свойства — выше цена.

Комбинированный (внутренние факторы определяют кривую предложения, внешние — спроса).

Методы ценообразования:

Нормативный

(Ц = С/С + П) ,

где себестоимость и прибыль рассчитываются по нормам и нормативам.

Параметрические методы (Ц = f (технико-экономического параметра)):

метод удельных показателей (Ц = f (главного параметра);

метод балльных оценок (Ц = f (наиважнейших параметров));

экономико-математические методы (определяется корреляционная зависимость цены от технико-экономических параметров изделия).

Затратный метод

(Ц = С/С + П) ,

где себестоимость определяется исходя из затрат предприятия.

Агрегатный метод (Цм = S Ц отдельных частей конструкции).

Метод экспертных оценок (используется для прогнозирования уровня цен).

Комбинированные методы

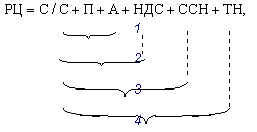

В общем виде розничную цену (РЦ) можно представить в следующем виде:

где С/С — себестоимость; П — прибыль; А — акциз; ССН — снабженческо-сбытовая наценка (доход оптовых торговцев); ТН — торговая наценка (доход розничной торговли); 1 — оптовая цена предприятия; 2 — отпускная цена предприятия без НДС; 3 — отпускная цена предприятия с НДС; 4 — оптовая цена промышленности.

Механизм ценовой политики и ценообразования

Ценовая политика разрабатывается в несколько этапов:

1 Установление целей ценообразования (максимизация прибыли, доли на рынке, демпинг и т. д.).

2 Оценка спроса (размер, эластичность).

3 Анализ собственных возможностей (структуры затрат, каналов сбыта и т. д.).

4 Анализ возможностей конкурентов (для определения ценовой политики).

5 Выбор ценовой стратегии и метода ценообразования (критерий - получение максимальной прибыли).

6 Анализ и учет факторов, влияющих на установление цен (инфляция, колебания конъюнктуры и т. д.).

7 Окончательное принятие цены.

Методы государственного регулирования цен:

1. Установление предельных тарифов

2. Установление фиксированных цен и тарифов

3. Установление предельных коэффициентов

4. Установление предельных уровней рентабельности

5. Декларирование изменения цен и тарифов.

На величину цены оказывают воздействие внутренние и внешние факторы.

К числу внутренних факторов относятся цели организации и маркетинга, стратегии по отношению к отдельным элементам комплекса маркетинга, издержки, организация ценообразования.

Возможными общими целями организации, влияющими на политику ценообразования, являются цели выживания и развития. Так, может сложиться ситуация, когда из-за ужесточения конкуренции, изменения потребностей потребителей, тяжелого экономического положения страны предприятие лишь частично использует свои производственные мощности, Чтобы не остановилось предприятие, продукция для увеличения спроса может продаваться по низким ценам. В благоприятных для предприятия условиях, когда существует высокий спрос и положительно действуют другие факторы, могут назначаться более высокие цены.

Цена должна покрывать все издержки: производственные, товародвижения и продаж, связанные с продвижением, и принести определенную прибыль с учетом риска ее получения. Важнейшей составляющей общих издержек является себестоимость выпускаемой продукции. Важнейшие факторы снижения себестоимости — масштабный фактор производства и обучение в процессе освоения производственного процесса.

К числу внешних факторов относятся: тип рынка; оценка соотношения между ценой и ценностью продукта, осуществляемая потребителем; конкуренция; экономическая ситуация; государственное регулирование; возможная реакция посредников.

Тип рынка, на котором реализуются продукты организации, как это отмечалось ранее, также влияет на цену.

В конце концов, является или нет цена правильной, решает потребитель. Поэтому хорошее ценообразование начинается с выявления потребностей и оценок соотношения между ценой и ценностью продукта.

Одним из методов ценообразования является расчет точки безубыточности. Точка безубыточности (BEP) рассчитывается по следующей формуле:

BEP = CC / (P – VC)

CC - постоянные издержки, VC - переменные издержки на единицу продукции, Р – цена единицы продукции.

Единственным достоинством данного метода является простота. Практическое применение его существенно ограничено, если вообще возможно. Все три функции, не являются линейными, и если по отношению к линиям издержек такое упрощение модели еще терпимо, то рассматривать функцию объёма продаж как однофакторную, зависящую лишь от цены продаж просто экономически безграмотно.

На политику в области ценообразования сильное влияние оказывают цены конкурентов и их возможная реакция на изменение цен на рынке. Отсюда следует, что изучение цен конкурентов — важный элемент деятельности в области ценообразования. Когда в основу цены кладется цена конкурентов, издержки или спрос перестают быть решающими факторами, особенно когда сложно измерить эластичность последнего, то есть определить влияние изменения цены на спрос.

В данном случае могут использоваться следующие методы ценообразования:

1. Исходя из сложившихся на рынке традиций ценообразования.

2. Следование за ценами рыночного лидера.

В первом случае цены определяются при условии, что каждый продавец данного рынка устанавливает цены, уважая обычаи ценообразования и уровень цен, сложившиеся на рынке. Если производитель улучшил качество товара или повысил уровень предоставляемых услуг, он вправе установить более высокую цену. Такой метод ценообразования обычно используется на рынке недифференцированных массовых товаров — металл, зерно, сахар, цемент и т.п.

Во втором случае производитель определяет свои цены исходя из цен рыночного лидера, лидерство которого определяется такими важными показателями, как наибольшая рыночная доля, качество продукта, его престижность и т.п. Так как рыночные позиции других участников рынка слабее позиций рыночного лидера, то цены, ими устанавливаемые, обычно ниже цен лидера. В результате производители, даже специально не договариваясь, продают товары в определенном, как бы согласованном диапазоне цен.

Очевидно, что при определении цены одновременно используются совместно рассмотренные три подхода, хотя удельный вес каждого их них может быть различным.

Ценообразование в случае, если продукт является частью продуктовой номенклатуры, обладает своей спецификой. При этом организация стремится установить цены, максимизирующие суммарную прибыль.

Базисные, прейскурантные цены обычно изменяют с учетом различий между клиентами и условий продажи. В этой связи используют следующие стратегии корректировки цен: ценовые скидки, дискриминационное ценообразование, ценообразование по психологическому принципу, стимулирующее ценообразование, ценообразование по географическому принципу.

Ценовая скидка предоставляется производителем оптовым и розничным торговцам, другим клиентам в течение определенного периода времени.

Используют следующие виды ценовых скидок: скидки за оплату наличными — снижение цены покупателям, оперативно оплачивающим счета; скидка за количество закупаемого товара — снижение цены покупателям, закупающим товар в больших количествах; функциональные скидки — снижение цены для организаций системы товародвижения, выполняющих определенные функции по продаже товара, его хранению и др.; сезонные скидки — скидки для покупателей, совершающих внесезонные покупки; уменьшения прейскурантной цены на новый товар при условии сдачи старого. Введение временной ценовой скидки может быть обусловлено необходимостью противостоять ценовой политике конкурента или появлению нового товара.

Ценовая скидка может предоставляться производителями оптовым и розничным торговцам для того, чтобы они каким-то образом уделяли особое внимание определенным товарам. Прежде всего, при этом выделяют поддержку рекламной деятельности, компенсирующую затраты торговцев на рекламу, поддержку демонстрационной деятельности, компенсирующую затраты на создание специальных демонстрационных средств.

Стимулирующее ценообразование — временное назначение цены ниже прейскурантной цены, иногда — ниже себестоимости, с целью активизации продажи на коротком интервале времени. Осуществляется для привлечения покупателей, которые наряду с дешевыми товарами могут купить товары, имеющие обычные наценки, а также для снижения товарных запасов.

Дискриминационное ценообразование — продажа товара или услуги по двум или более разным ценам вне зависимости от издержек.

4. Финансовое планирование

Финансовый план разрабатывается на основе других разделов плана экономического и социального развития предприятия. В свою очередь разработка финансового плана оказывает существенное влияние на формирование плана себестоимости, использование материальных и других ресурсов. При составлении финансового плана непременно должны учитываться имеющиеся резервы производства, так как в нем устанавливаются задания по улучшению использования ресурсов, повышению рентабельности производства. Поэтому перед разработкой финансового плана необходимо всесторонне проанализировать имеющиеся отчетные и другие материалы по выполнению производственного плана.

Финансовый план составляется в виде баланса доходов и расходов, который выражает в денежной форме результаты хозяйственно-финансовой деятельности, взаимоотношения с бюджетом, банками, вышестоящими организациями. Финансовый план (баланс доходов и расходов) предприятия состоит из четырех разделов: доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения, взаимоотношения с бюджетом. Размер плановых доходов и расходов определяется на основе обоснованных расчетов, которые составляются по каждой статье баланса.

В разделе «Доходы и поступления средств» отражается доход в виде прибыли, амортизационных отчислений, других внутренних доходов предприятия, а также разного рода поступлений из внешних источников. В составе прибыли основную часть занимает прибыль of реализации товарной продукции. В общую балансовую прибыль предприятия входит прибыль от реализации прочей продукции и услуг непромышленного характера. Планирование амортизационных отчислений осуществляется по каждому виду или группе основных фондов, числящихся на балансе предприятия. Сумма амортизационных отчислений определяется умножением среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений.

В разделе «Расходы и отчисления средств» предусматриваются централизованные капитальные вложения, затраты на капитальный ремонт, расходы на прирост норматива собственных оборотных средств, убытки от эксплуатации жилищно-коммунального хозяйства, расходы на содержание зданий и сооружений, отчисления на образование фондов экономического стимулирования, расходы на НИОКР, подготовку кадров и премирование работников за создание и внедрение новой техники, для оказания финансовой помощи, другие расходы и отчисления.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов.

1. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационных доходы, в том числе:

доходы от долевого участия в уставном капитале других предприятий;

доходы, полученные от ценных бумаг;

доходы от хранения денежных средств на депозитных счетах в банках'и других финансово-кредитных учреждениях;

доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

2. Расходы и отчисления средств

1. Налоги, уплаченные из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

на накопление (по направлениям использования);

на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в том числе:

за счет амортизационных отчислений;

за счет других источников финансирования (по видам источников).

4. Прочие расходы.

При составлении плана особое внимание уделяется правильному расчету источников финансирования капитальных вложений, которые по характеру образования можно подразделить на четыре группы: внутренние ресурсы строительства, средства основной (промышленной) деятельности, ассигнования из бюджета и долгосрочный кредит банка.

Плановая потребность в финансировании капитальных вложений в первую очередь должна обеспечиваться за счет мобилизации внутренних ресурсов в капитальном строительстве, осуществляемом хозяйственным способом, амортизации, отчисляемой на восстановление фондов и части прибыли основной деятельности.

Основным источником финансирования капитальных вложений предприятия является фонд развития производства, направляемым на техническое переоснащение действующих производств, и фонд социально-культурных мероприятий и жилищного строительства в части, расходуемой на строительство жилого фонда.

В качестве источника покрытия других расходов и отчислений используется прибыль предприятия.

Значительное внимание в современных условиях уделяется определению экономически обоснованных нормативов оборотных средств.

Собственными (закрепленными) оборотными средствами предприятия являются средства, которые создаются за счет уставного фонда, прибыли. Приравненными к собственным оборотным средствам предприятия являются средства, находящиеся в его распоряжении по условиям (расчетам) взаимоотношений предприятия с рабочими и служащими, заказчиками и т.д. Такие средства называются устойчивыми пассивами. К ним относятся переходящая минимальная задолженность по заработной плате рабочим и служащим и отчислениям на социальное страхование, задолженность резерва предстоящих платежей, по авансовым платежам заказчиков и др.

Заемными являются средства, получаемые предприятием от банков в виде ссуды, а также кредиторская задолженность.

Необходимость деления оборотных средств на нормируемые и ненормируемые вытекает из требований, обусловливающих планомерное развитие производства и непременное достижение наибольших результатов с наименьшими затратами на единицу продукции.

Установлением плановых нормативов по отдельным статьям оборотных средств обеспечивается непрерывная и ритмичная работа производства.

Весьма важным вопросом разработки финансового плана Предприятия является определение размеров фонда материального поощрения, фонда социально-культурных мероприятий и жилищною строительства, а также фонда развития производства.

При планировании раздела «Кредитные взаимоотношения» рассчитывается размер привлекаемых долгосрочных кредитов по каждому их виду, необходимых для обеспечения эффективной производственно-хозяйственной деятельности предприятия и входящих в него подразделений.

Полученный от коммерческих банков кредит погашается после завершения работ в первую очередь за счет средств фонда развития производства и других фондов, а при недостаточности – за счет прибыли, получаемой от проведения прокредитованных мероприятий.

В условиях рыночной экономики коммерческие банки широко представляют как краткосрочные, так и долгосрочные кредиты на капитальное строительство. Использование банковских ссуд вместо безвозмездного финансирования капитальных вложений значительно повышает ответственность предприятий, требует более тщательного обоснования экономической целесообразности затрат, более реалистического подхода к определению действительной потребности в средствах, создает заинтересованность в ускорении окупаемости капитальных вложений.

При определении взаимоотношений предприятия с бюджетом рассчитывается размер платежей (плата за производственные фонды, фиксированные платежи, свободный остаток прибыли, налоги) и ассигнований из бюджета в целом и по отдельным направлениям.

В настоящее время действует общий порядок распределения прибыли предприятий, определяющий его характер взаимоотношений с бюджетом.

Общий порядок предусматривает, что плановая прибыль предприятия после определения размеров взносов в бюджет в виде платы за производственные фонды, фиксированных платежей, а также сумм, предназначенных для уплаты за банковский кредит, направляется на формирование фондов предприятия.

Для обеспечения полной взаимосвязи статей финансового плана и определения окончательных взаимоотношений с государственным бюджетом при завершении расчета баланса доходов и расходов составляется проверочная таблица, в которой по горизонтали приводятся источники финансирования (отраженные в подразделе «Доходы и поступления»), а по вертикали — статьи расхода (из подраздела «Расходы и отчисления»), равнозначные в обшей сумме по итогу.

Таким образом, в балансе доходов и расходов (финансовом плане) предприятий практически находит отражение широкий комплекс финансовых отношений предприятия с финансово-кредитной системой, с другими предприятиями и организациями. От того, насколько экономически обоснован финансовый план и как он выполняется, во многом зависит положение предприятия, его финансовая устойчивость, своевременность выполнения обязательств по платежам в бюджет, расчетам с поставщиками и других предусмотренных планом затрат.

5 Бизнес-планирование

Процесс составления плана, детальный анализ, который предшествует его написанию, заставляют представить собственный бизнес в конкретных действиях, ориентированных на успех. План, оформленный в документах, цифрах, графиках, образцах нового товара (услуги), – это прекрасный способ довести свои идеи до сотрудников. Бизнес-план предназначен также для акционеров, чтобы убедить их приобрести акции и профинансировать дело. Он необходим как доказательство перспективности инвестирования средств, чтобы убедить банкиров в целесообразности кредитования.

Бизнес-план — это обоснование деятельности предприятия в рыночных условиях и рабочий инструмент, который при умелом использовании поможет управлять фирмой. Он составляется как для действующей, так и для вновь создаваемой фирмы. Применительно к новому предприятию бизнес-план разрабатывается в соответствии с общепринятой в экономической практике методикой, изложенной в главе 20. Для работающего предприятия бизнес-план составляется после проведения тщательного всестороннего анализа успехов и неудач фирмы. Содержание и объем бизнес-плана зависят от различных факторов: размеров предприятия (для малого бизнеса — 10—20 страниц, для крупной фирмы — 40—50); полноты составных частей (укрупненный или детализированный); назначения (для внутреннего использования, для инвесторов, как заявка на банковский кредит); периода планирования (на один год или несколько лет); квалификации составителей и практического опыта подготовки технико-экономического обоснования.

Процесс составления плана и детальный анализ, который предшествует его написанию, заставляют руководителя непредвзято и беспристрастно взглянуть со стороны на свое предприятие.

Сравнение с аналогичными фирмами поможет выявить слабые и сильные стороны, заранее предвидеть возможные технические проблемы и финансовые затруднения, которые могут привести к неплатежеспособности.

Если предприятие находится на грани банкротства, бизнес-план покажет, почему дешевле отказаться от сомнительных коммерческих операций и как найти способы повышения платежеспособности и рентабельности. Тщательно составленный бизнес-план дает возможность довести идеи до других людей – сотрудников, инвесторов, кредиторов, общественности.

Для коммерческого предприятия бизнес-план обязательно должен иметь следующие разделы:

резюме;

описание бизнеса;

план маркетинга;

производство продукции;

финансовый план.

Изложение коммерческого замысла должно быть четким, ясным, простым.

6. Организация финансирования и кредитования

Финансирование коммерческого предприятия представляет собой систему финансово-экономических отношений, которые возникают в процессе кругооборота основного капитала и оборотных средств в сфере производства и обращения, образования и использования денежных доходов и фондов денежных ресурсов. Оно выполняет функции обеспечения предприятий денежными ресурсами, распределения денежных доходов, контроля и стимулирования.

Основой финансирования предприятий является финансовый план, который отражает в денежной форме баланс доходов и расходов, а также финансовые результаты хозяйственной деятельности.

Финансовый план включает следующие разделы:

доходы и поступления средств (доходы, составляющие денежные накопления предприятия, доходы, являющиеся результатом внутреннего перераспределения средств, поступления средств из внешних источников);

расходы и отчисления средств (затраты на расширение производства и совершенствование его технологии, расходы на культурно-бытовое обслуживание работников предприятия, амортизационные отчисления и т. п.);

кредитные взаимоотношения (взаимоотношения с банком);

взаимоотношения с бюджетом (взаимоотношения предприятия государством – платежи в бюджет).

В процессе выполнения финансовый план может корректироваться в результате изменения качественных и количественных показателей производственного плана.

При составлении финансового плана собственные оборотные средства ежегодно уточняются. Прирост собственных оборотных средств в основном обеспечивается за счет внутрипромышленных источников, прибыли и устойчивых пассивов (суммы периодически образующейся задолженности). Кроме того, используются кредит и целевое финансирование.

Для финансирования основного капитала может быть использован кредит, а также собственные средства. Собственным источником финансирования капитальных вложений в создание и обновление основного капитала является фонд развития производства. За счет собственных средств, в частности прибыли и амортизационных отчислений, финансируются техническое перевооружение, реконструкция и расширение промышленного предприятия (создание новых рабочих мест).

Кредитование предприятия может быть краткосрочным (до 1 года) и долгосрочным (от 2 до 5 лет). Краткосрочный кредит предоставляется для обеспечения сверхнормативных запасов сырья и материалов, на своевременную выплату заработной платы и на временное восполнение недостатка собственных оборотных средств. Краткосрочный банковский кредит может быть получен на внедрение новой техники, технологии, механизацию и автоматизацию производственных процессов, на выпуск продукции повышенного качества и т. д.

Налоги на пользование банковским кредитом уплачиваются из прибыли предприятия по установленным дифференцированным процентным ставкам за краткосрочный кредит.

Долгосрочный кредит банка выдается на реконструкцию и расширение действующих предприятий, строительство новых предприятий при условии возмещения затрат в пределах 5 лет. Погашение кредита производится за счет прибыли и амортизационных отчислений в сроки, установленные обязательствами, с одновременной уплатой соответствующих процентов.

Выпуск ценных бумаг мобилизует личные средства работающих на предприятии, которые могут быть использованы на решение производственных задач.

Финансовый контроль за хозяйственной деятельностью предприятия со стороны банка осуществляется на основе использования плановых стоимостных показателей и охватывает производство, распределение, обращение и потребление товарно-материальных ценностей в денежном выражении.

Показатели финансового состояния промышленного предприятия могут варьировать в зависимости от специфики отрасли, целей развития предприятия (инвестиционного проекта) и других факторов.

Анализ финансового состояния предприятия показывает, какое воздействие на размещение средств предприятия, состояние источников их формирования, результаты хозяйственной деятельности и деловой активности оказывают следующие показатели:

объем производства;

валовая и чистая прибыль, а также их удельная величина, т. е. рентабельность продукции и производства;

длительность и скорость оборачиваемости оборотного капитала и товарно-материальных запасов, что непосредственно отражается на уровне рентабельности производства;

обеспеченность капитальных вложений и источников финансирования (устанавливается их влияние на инвестирование программы по этапам капитального строительства).

Финансовое состояние предприятия характеризуется его ликвидностью и финансовой устойчивостью.

Ликвидность предприятия отражает платежеспособность и оценивается с помощью следующих показателей:

коэффициент текущей ликвидности - отношение оборотных активов к краткосрочным обязательствам (краткосрочные кредиты и займы, включая краткосрочную кредиторскую задолженность);

коэффициент быстрой или критической ликвидности — оборотные активы плюс дебиторская задолженность, со сроком погашения до 12 месяцев, отнесенные к краткосрочным обязательствам;

коэффициент абсолютной ликвидности - высоколиквидные активы (денежные средства и краткосрочные финансовые вложения), отнесенные к краткосрочным обязательствам.

Финансовое состояние предприятий считается благоприятным при соблюдении следующих условий: коэффициент текущей ликвидности должен быть не менее двух единиц, коэффициент быстрой ликвидности — не менее единицы, коэффициент абсолютной ликвидности - в пределах от 0,2 до 0,5.

Финансовая устойчивость предприятия оценивается с помощью следующих показателей:

коэффициент автономии — отношение собственного капитала к сумме активов (валюта баланса) не должен превышать 0,5;

коэффициент левериджа — доля заемного капитала (сумма долгосрочных и краткосрочных пассивов) в общей стоимости собственного капитала, должен быть не менее единицы;

коэффициент маневренности — отношение собственных оборотных средств (собственный капитал минус внеоборотные активы) к собственному капиталу, не должен быть менее 0,5;

коэффициент соотношения мобильных и мобилизационных средств — отношение материальных оборотных активов плюс денежные средства, краткосрочные капитальные вложения и дебиторская задолженность к внеоборотным активам;

коэффициент обеспеченности оборотными средствами — отношение собственных оборотных средств к оборотным активам (материальные оборотные активы плюс денежные средства, краткосрочные капитальные вложения и дебиторская задолженность), не должен быть меньше нуля.

Снижение значений коэффициентов за пределы нижней границы характеризует ухудшение финансового состояния предприятия, их превышение верхней границы – наличие сверхнормативных запасов.

Финансовое положение коммерческого предприятия тесно связано с показателями финансовой активности, т. е. эффективность использования ресурсов оценивается по следующим показателям:

длительность одного оборота – отношение количества дней в году к количеству оборотов оборотных средств;

количество оборотов оборотных средств – отношение себестоимости (стоимости) реализованной продукции к среднему остатку оборотных средств;

фондоотдача – отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов;

Обратите внимание на лекцию "9.3. Факторы риска невостребованности продукции".

безубыточность – равенство выручки от продаж и себестоимости реализованной продукции;

рентабельность – отношение балансовой, чистой прибыли или прибыли от реализации к стоимости производственных фондов (сумма основных производственных фондов и среднего остатка оборотных средств), т. е. доля соответствующей разновидности прибыли, приходящаяся на 1 руб. производственных фондов.

Анализ финансового состояния предприятия позволяет рационально использовать располагаемые ресурсы и выполнять всю совокупность функций в процессе хозяйственной деятельности в целях:

максимизации доходности и повышения уровня защиты от предпринимательского риска;

повышения достоверности текущих и перспективных прогнозов использования финансовых ресурсов по основным направлениям хозяйственной деятельности предприятия и с учетом особенностей рыночной экономики;

выбора экономически обоснованных источников финансирования и т. д.