Местные налоги

Лекция 6.

Местные налоги

1. Земельный налог

Земельный налог— один из видов платежей за землю. Он взимается на территории РФ в соответствии с гл. 31 НК РФ. Цель введения платы заземлю заключается в стимулировании рационального использования охраны и освоения земель, повышения плодородия почв, выравнивании социально-экономических условий хозяйствования на землях разного качества, обеспечении развития инфраструктуры в населенных пунктах, формировании специальных фондов финансирования этих мероприятий. Величина земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев и землепользователей.

Земельный налог является местным, относится к собственным доходам местных бюджетов, и доля его в источниках собственных налоговых поступлений составляет 12-20%. Территориальные органы власти заинтересованы в увеличении собственных источников доходов, так как они позволяют шире проявлять хозяйственную инициативу.

Представительными органами муниципальных образований определены следующие элементы по земельному налогу:

налоговые ставки (в пределах, установленных ст. 394 НК РФ)

порядок и сроки уплаты налога;

• налоговые льготы, а также основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

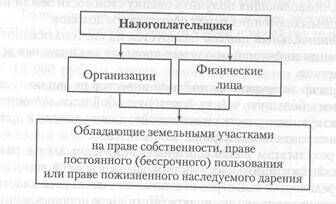

Плательщики земельного налога представлены на схеме.

Рекомендуемые материалы

Объектом налогообложения по земельному налогу являются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база и особенности ее расчета. Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость земельного участка рассчитывается на основе кадастровой оценки земли.

Специфика земли как объекта оценки обусловлена следующим:

· земля — природный ресурс, который невозможно свободно воспроизвести;

· при оценке всегда учитывается возможность многоцелевого использования земли;

· к стоимости земельных участков не применяются понятия I физического и функционального износа, а также амортизации, ^поскольку срок эксплуатации земельных участков не ограничен.

Таким образом, экономически обоснованная стоимостная оценка земель представляет собой сложную процедуру, поскольку она должна учитывать возможность одновременного использования земель как природного ресурса, основы среды проживания вселения и объекта недвижимости.

Кадастровая оценка земли проводится на основе комплексного применения трех подходов: доходного, сравнительного и затратного.

Доходный подход к оценке земельных участков основан на методах, позволяющих получить оценку стоимости земли исходя из ожидаемых потенциальных покупателем доходов.

Сравнительный подход базируется на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков.

Согласно затратному подходу инвестор не заплатит за участок сумму, большую, чем та, в которую обойдется приобретение соответствующего участка и возведение на нем здания в приемлемый для строительства период.

По результатам анализа данных, полученных при разными методах оценки земельных участков, в каждой оценочной микрозоне определяется кадастровая стоимость земельного участка как усредненная величина по конкретному виду использования или максимальное значение из возможных видов использования.

Налогоплательщики — организации и индивидуальные предприниматели определяют налоговую базу самостоятельно на основе информации о земельных участках, полученной из государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговую базу для физических лиц определяют налоговые органы по данным, которые представляются в налоговые органы органами, осуществляющими ведение Государственного земельного кадастра, органами осуществляющими регистрацию прав на

недвижимое имущество и сделок с ним, и органами муниципальных образований (п. 4 ст. 391 НК РФ);

Владельцы, у которых земля находится в общей долевой собственности, кадастровую стоимость земельного участка рассчитывают пропорционально доле каждого в общей долевой собственности. Если земля находится в общей совместной собственност то ее кадастровая собственность определяется для каждого владельца в равных долях.

Пример. ООО «Мария» и ООО «Заря» владеют землей на праве общей долевой собственности. Первой организации при НЗ, лежит 3/4 участка, а второй — 1/4 участка. Согласно получений сведениям кадастровая стоимость земельного участка по состоянию на 1 января 2008 г. составила 8 000 000 руб. Кадастровая стоимость доли участка, принадлежащей ООО «Мария», равна 6 000 000 руб. (8 000 000 руб. : 4 х 3). Кадастровая стоимость доли участка ООО «Заря» составила 2 000 000 руб. (8 00 000 руб.: 4 х 1).

Таким образом каждый собственник должен рассчитать налог исходя из кадастровой стоимости принадлежащей ему доли участка.

Налоговая база уменьшается на необлагаемую налогом сумму — 10 000 руб. на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

· Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

· инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, имеющих I и II группы инвалидности;

· инвалидов с детства;

· ветеранов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

· физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

· физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», и др.;

физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, связанных с любыми видами ядерных установок.

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 руб. на основании документов, подтверждающих право применения такой льготы и представляемых налогоплательщиком в налоговый орган по местонахождению земельного Участка.

Пример. Необходимо исчислить земельного налога правообладателя участка, относящегося к льготной категории граждан. Участок имеет площадь 1200 м2. Кадастровая стоимость 1м2 — 300 руб. Ставка налога — 0,3%- Сумма земельного налога за год составила 1050 руб. [(300 руб. х 1200 м2) - 10 000 руб. х 0,3% : 100%].

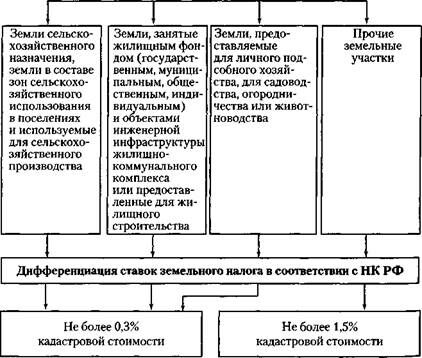

Налоговые ставки. Эти ставки устанавливаются так, как показано на схеме.

Назначение земли и цели ее использования

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга (ст. 394 НК РФ).

Освобождаются от налогообложения:

· организации и учреждения уголовно-исполнительной системы Минюста России — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации функций;

· организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

· религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения, сооружения религиозного и благотворительного назначения;

· общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

· организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а доля в фонде оплаты труда — не менее 25% — в отношении земельных участков, используемых ими для производства и реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ);

· учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

· организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов;

· физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

· организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на земельный участок.

Налоговый и отчетные периоды. Существуют следующие налоговый и отчетные периоды. Налоговым периодом признается календарный год, а отчетными периодами для организаций и индивидуальных предпринимателей являются I квартал, полугодие, девять месяцев календарного года.

Порядок исчисления и сроки уплаты налога. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики — организации и индивидуальные предприниматели исчисляют сумму налога самостоятельно.

Сумму налога, подлежащую уплате налогоплательщиками — физическими лицами, исчисляют налоговые органы. Физические лица уплачивают земельный налог на основании полученных налоговых уведомлений. При этом уплата земельного налога должна осуществляться не более чем двумя авансовыми платежами (п. 4 ст. 396 НК РФ).

Налогоплательщики — организации и индивидуальные предприниматели, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении I, II и III кварталов текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (п. 6 ст. 396 НК РФ).

Пример. ООО «Малинка» находится на территории района, где с 1 января 2008 г. введен земельный налог. ООО «Малинка» имеет в собственности участок площадью 1000 м2. Согласно полученным данным его кадастровая стоимость равна 50 000 руб.

Сумма земельного налога за год составила 750 руб. (50 000 руб. х 1,5% : 100%).

Авансовый платеж за I квартал 2008 г. составил 187,5 руб. (750 руб.: 4 кв.).

При возникновении (прекращении) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного)) пользования на земельный участок или его долю исчисление суммы налога или авансового платежа проводится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых участок находился в собственности (постоянном (бессрочном)) пользовании, к числу календарных месяцев в налоговом (отчетном) периоде. Если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, то за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, то за полный месяц принимается месяц прекращения прав.

Пример. ООО «Мастер» имеет в собственности земельный участок. Он находится на территории района, где с 1 января 2008 г. введен земельный налог. В апреле 2008 г. земельный участок был продан ООО «Юг». Право собственности перешло к новому владельцу 12 апреля. Согласно полученным сведениям кадастровая стоимость участка но состоянию на 1 января 2008 г. равнялась 100 000 руб. Ставка налога — 1,1%.

В 2008 г. ООО «Мастер» являлось собственником земли три месяца (с января по март), а ООО «Юг» — девять месяцев (с апреля по декабрь).

Коэффициент, с учетом которого ООО «Мастер» должно рассчитать налог, составил 0,25.

Сумма налога, которую заплатило за 2008 г. ООО «Мастер», — 275 руб. (100 000 руб. х 1,1% : 100% х 0,25).

Сумма налога, которую заплатило за 2008 г. ООО «Юг», — 825 руб. (100 000 руб. х 1,1% : 100% х 0,75).

В отношение земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, суммы налога (суммы авансовых платежей по налогу) исчисляются с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока проектирования и строительства сумма налога, уплаченного в течение проектирования и строительства сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

Сумма налога за земли для жилищного строительства (кроме индивидуального жилищного строительства) рассчитывается с учетом коэффициента 4 в течение периода проектирования и строительства, превышающего трехлетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости (п. 15 ст. 396 НК РФ).

В случае приобретения земельных участков в собственность физическими лицами для осуществления индивидуального жилищного строительства в течение периода проектирования и строительства, превышающего 10-летний срок земельный налог исчисляется с учетом коэффициента 2 (п. 15 ст. 396 НК РФ).

Наследник уплачивает земельный налог начиная с месяца открытия наследства, т.е. с месяца, в котором умер наследодатель.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований.

Налоговые декларации по налогу налогоплательщики представляют не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, являющихся объектами налогообложения.

Плательщики, своевременно не привлеченные к уплате земельного налога, уплачивают этот налог не более чем за три предшествующих года.

Налог на имущество физических лиц

Налог на имущество физических лиц — это местный налог. такие элементы налогообложения, как налоговые ставки, порядок и сроки уплаты налога, устанавливаются представительными органами соответствующих муниципальных образований (для Москвы и Санкт-петербурга, — законодательными органами государственной власти этих городов), но в пределах, предусмотренных законом РФ от 9 декабря 1991 г. № 203-1 «О налогах на имущество физических лиц».

Налогоплательщиками являются физические лица, имеющие на территории РФ в собственности имущество, признаваемое объектом налогообложения. Если такое имущество находится в общей собственности нескольких физических лиц, то собственники несут равную ответственность по исполнению налогового обязательства; если в общей долевой собственности нескольких физических лиц, налогоплательщиком признается каждое из этих физических лиц соразмерно его доли в этом имуществе.

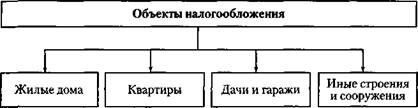

Объекты обложения налогом на имущество физических лиц перечислены на схеме.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Ставки налога определены в размерах, указанных в таблице.

Ставки налога на имущество физических лиц

| Стоимость имущества | Ставка налога |

| До 300 000 руб. | До 0,1% |

| От 300 000 до 500 000 руб. | От 0,1 до 0,3% |

| Свыше 500 000 руб. | От 0,3 до 2,0% |

Пример. В собственности гражданина А. А. Акопова находятся квартира, инвентаризационная стоимость которой составляет 1 000 000 руб., и гараж инвентаризационной стоимостью 50 000 руб. Местные органы власти, на территории которых располагаются эти объекты собственности, установили предельные ставки налога на имущество физических лиц.

Следовательно, сумма налога, подлежащая уплате, составила 20 050 руб. (1 000 000 руб. х 2% : 100% +50 000 руб. х 0,1% : 100%).

Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости:

· от суммарной инвентаризационной стоимости;

· от типа использования;

· от иных критериев.

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

· Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

· инвалиды I и II групп, инвалиды с детства;

· участники Гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

· лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых за-считывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

· лица, получающие льготы в соответствии с Законом РСФСР «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», а также лица, указанные в ст. 2, 3, 5, 6 Закона РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча»;

· военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с организационно-штатными мероприятиями и имеющие общую продолжительность военной службы 20 лет и более;

· лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

· члены семей военнослужащих, потерявших кормильца.

От уплаты налога на строения, помещения освобождаются:

· пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ;

· граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

· родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Налог не взимается также:

· со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, — на период такого их использования;

· с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 м2 и хозяйственных строений и сооружений общей площадью до 50 м2.

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогу и основания для их использования.

Налоговым периодом признается один год.

Порядок исчисления и уплаты налога. Налог на строения, помещения и сооружения исчисляется по данным об их инвентаризационной стоимости по состоянию на 1 января каждого года. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивает каждый собственник соразмерно своей доле в этих строениях помещениях и сооружениях.

Пример. 1 февраля 2008 г. в налоговый орган поступили сведения из бюро технической инвентаризации об оценки квартиры в равнодолевой собственности граждан О. А. Ромашкина, О. И. Василькова, П. П. Копейкина. Ромашкин с 2000 г. находится на пенсии. На 1 января 2008 г. инвентаризационная стоимость квартиры составляла 900 000 руб. Ставка налога — 0,3%.

Каждый собственник владеет по 1/3 доли квартиры, в стоимостном выражении — по 300 000 руб. Сумму налога на квартиру каждый собственник уплачивает соразмерно своей доле.

Васильков и Копейкин уплачивают каждый по 300 руб. (300 000 руб. х 0,1%: 100%).

Ромашкин как пенсионер освобождается от уплаты налога.

За строения, помещения и сооружения, находящиеся в общей совместной собственность нескольких собственников без определения долей, налог уплачивает один из собственников по соглашению между ними. В случае несогласованности налог уплачивает каждый собственник в равных долях

Органы, осуществляющие регистрацию прав на недвижимое имущество и сделки с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года.

Порядок исчисления налога имеет ряд особенностей:

· по новым строениям, помещениям и сооружениям налог уплачивается с начала года следующего за их возведением или приобретением;

· за строение, помещение и сооружение, перешедшие по наследству, налог взимается с наследников с момента открытия наследства;

· в случае уничтожения, полного разрушения строения, помещения, сооружения взимание налоге прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены;

· при переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником — начиная с месяца, в котором у него возникло право собственности.

При возникновении права на льготу в течение календарного года налог перерасчитывается с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов сумма налога перерасчитывается не более чем за три года по письменному заявлению налогоплательщика.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Налог владельцы уплачивают равными долями в два срока:

· не позднее 15 сентября;

· не позднее 15 ноября.

Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три предыдущих года. Пересмотр неправильно произведенного налогообложения допускается не более чем за три предыдущих года. Налог на имущество полностью зачисляется в бюджет по местонахождению (регистрации) объекта налогообложения

Лекция 7.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

1. Упрощенная система налогообложения

Законодательством предусмотрены специальные налоговые режимы, одним из которых является упрощенная система налогообложения (УСН). Цель введения этой системы — создать наиболее благоприятные ЭКОНОМИЧЕСКИЕ УСЛОВИЯ ДЛЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ МАЛОГО БИЗНЕСА. УСН ПРИМЕНЯЕТСЯ ОРГАНИЗАЦИЯМИ И ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ НАРЯДУ С ОБЩЕЙ СИСТЕМОЙ НАЛОГООБЛОЖЕНИЯ.

НК РФ определены критерии, позволяющие организациям и индивидуальным предпринимателям воспользоваться УСН. В связи с принятием гл. 262 НК РФ УСН была в значительной степени трансформирована по сравнению с ранее действовавшей ее формой. В частности, право выбора объекта налогообложения передано в компетенцию налогоплательщика, что в значительной степени должно повысить эффективность данного налогового режима.

Несмотря на достоинства УСН, эта система имеет ряд недостатков, которые в значительной степени тормозят массовый переход на льготный режим налогообложения предприятий производственного сектора экономики. Кроме того, недоступной она остается и для многих средних предприятий, что затрудняет хозяйственные отношения между предприятиями разных размеров, ставя их в неодинаковые условия налогообложения.

Упрощенные налоговые механизмы широко применяются за рубежом.

С 1 января 2003 г. порядок применения УСН регламентируется гл. 262 НК РФ.

Условия перехода на УСН в 2010 г.

| Для организаций | Для индивидуальных предпринимателей |

| Доходы от реализации за девять месяцев года, предшествовавшего году перехода на УСН, не должны превышать 45 млн руб. | Среднесписочная численность работников за налоговый (отчетный) период не должна превышать 100 человек |

| Средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек | |

| Остаточная стоимость основных средств и нематериальных активов не должна превышать 100 млн руб. | |

| Доля участия других организаций должна составлять не более 25%. Данное условие не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, численность которых не менее 50%, а фонд оплаты труда — не менее 25%, а также на некоммерческие организации, в том числе на организации потребительской кооперации |

Таким образом, индивидуальные предприниматели имеют возможность перейти на УСН при условии, что у них выполняется только одно ограничение — среднесписочная численность наемных работников не превышает 100 человек. Что касается организаций, то они должны выполнить четыре условия.

Пример. ООО «Лидер» решило с 2009 г. перейти на УСН. Выручка (без НДС) за девять месяцев 2008 г. составила 5 600 000 руб.

Поскольку 5 600 000 руб. < 15 000 000 руб., следовательно, лимит выручки, установленный НК РФ, не превышен.

Порядок определения среднесписочной численности работников регламентируется Инструкцией, утвержденной постановлением Госкомстата России от 7 декабря 1998 г. № 121. В среднесписочную численность включаются:

среднесписочная численность работников;

средняя численность совместителей;

средняя численность работников, с которыми заключены гражданско-правовые договоры.

Определять число работников нужно по состоянию на 1 октября года, предшествовавшего году перехода на УСН.

Пример. С января по август 2008 г. в организации по трудовым договорам работали 92 человека. В сентябре на работу приняли еще двоих. Среднесписочная численность работников организации на 1 октября 2008 г. составляет 92 человека [(92 человека х 8 мес. + + 94 человека): 9 мес].

Следовательно, организация может перейти на УСНО с 1 января 2009 г.

Не вправе применять УСН:

организации, имеющие филиалы и (или) представительства;

банки;

ломбарды;

страховщики;

негосударственные пенсионные фонды;

инвестиционные фонды;

профессиональные участники рынка ценных бумаг;

организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

организации и индивидуальные предприниматели, которые занимаются игорным бизнесом;

нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

бюджетные учреждения;

организации, являющиеся участниками соглашений о разделе продукции;

организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей;

иностранные организации.

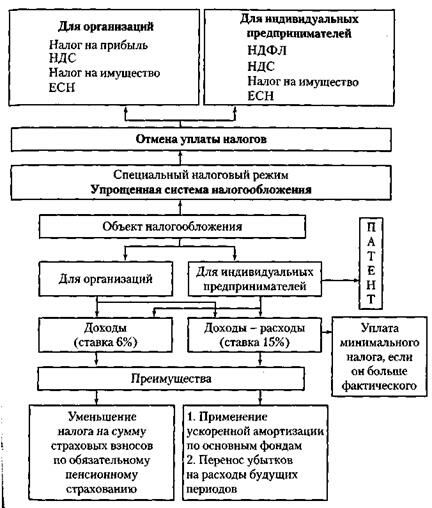

Применение УСН предполагает отмену ряда налогов для организаций и индивидуальных предпринимателей.

Отмена уплаты налогов в связи с применением УСН

| Для организаций | Для индивидуальных предпринимателей |

| Налог на прибыль | НДФЛ |

| НДС | НДС |

| Налог на имущество организаций | Налог на имущество физических лиц |

Организации и индивидуальные предприниматели уплачивают страховые взносы на обязательное пенсионное страхование. Иные налоги организации и индивидуальные предприниматели уплачивают в общем порядке.

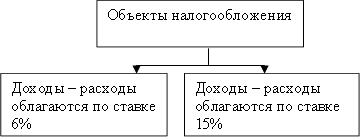

Объекты налогообложения при УСН представлены на схеме.

Объект налогообложения выбирает сам налогоплательщик и может изменять его ежегодно с начала года, если уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предполагает изменить объект налогообложения. В течение года налогоплательщик не может менять объект налогообложения (п. 2 ст. 34614 НК РФ).

Если объектом налогообложения являются доходы, уменьшенные на расходы, устанавливается налоговая ставка 15%. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категории налогоплательщика.

К доходам относятся:

доходы от реализации, т.е. выручка от реализации товаров (работ, услуг, имущества и имущественных прав) без учета НДС, которые определяются согласно ст. 249 НК РФ;

внереализационные доходы, определяемые согласно ст. 250 НКРФ.

Датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Статьей 34616 НК РФ установлен перечень расходов, на сумму которых налогоплательщик может уменьшить полученные доходы при определении объекта налогообложения. Это, в частности:

расходы на приобретение основных средств;

расходы на приобретение нематериальных активов;

расходы на ремонт основных средств, в том числе арендованных;

расходы на оплату труда и выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование в соответствии с законодательством РФ;

суммы НДС по оплаченным товарам (работам, услугам);

проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством РФ, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию РФ и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством РФ:

расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ:

расходы на командировки, в частности:

на проезд работника к месту командировки н обратно к месту постоянной работы:

наем жилого помещения (по этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах, за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

плата государственному и (или) частному нотариусу за нотариальное оформление документов (эти расходы принимаются в пределах тарифов, утвержденных в установленном порядке);

расходы на бухгалтерские, аудиторские и юридические услуги;

расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

расходы на канцелярские товары;

расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям) (к таким расходам относятся расходы на обновление программ для ЭВМ и баз данных);

расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

расходы на подготовку и освоение новых производств, цехов и агрегатов;

суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах;

расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на сумму НДС по приобретаемым товарам (работам и услугам)).

Расходами налогоплательщиков признаются затраты после их фактической оплаты. Все расходы должны быть документально подтвержденными и экономически обоснованными.

Некоторые расходы нужно исчислять так же, как и при расчете налога на прибыль. Это, в частности, материальные расходы, расходы на оплату труда.

Пример. С 2008 г. ООО «Солнышко» работает по УСН и исчисляет налог с доходов, уменьшенных на расходы. Расходы на оплату труда за 2008 г. в ООО «Солнышко» составили 700 000 руб. В эту сумму вошли платежи по добровольному медицинскому страхованию своих сотрудников — 90 000 руб. Согласно п. 16 ст. 255 НК РФ взносы по договорам добровольного личного медицинского страхования включаются в состав расходов, которые уменьшают налогооблагаемую прибыль, в размере не более 6% суммы расходов на оплату труда.

Следовательно ООО «Солнышко» может уменьшить свой доход не на все расходы по страхованию, а лишь на 36 600 руб. [(700 000 руб. - 90 000 руб.) х 6%].

Расходы на приобретение основных средств принимаются в следующем порядке (п. 3 ст. 34616 НК РФ).

1. В отношении расходов на приобретение (сооружение, изготовление) основных средств, приобретенных в период приме нения УСН, — с момента ввода этих основных средств в эксплуатацию.

Пример. В 2009 г. ООО «Айсберг»» перешло на УСН, налог уплачивает с доходов, уменьшенных на расходы. В марте 2009 г. ООО «Импульс» купило лазерный принтер за 18 000 руб. и в этом же месяце ввело его в эксплуатацию. Следовательно, ООО «Айсберг уже в марте 2009 г. уменьшило свои доходы на 18 000 руб.

2. В том случае, когда организация приобрела объект основных средств до того, как перешла на УСН, списывать остаточную стоимость объекта основных средств нужно таким образом:

если срок службы объекта равен трем годам или меньше, то его стоимость списывается на расходы равными долями в течение одного года работы на УСН;

если этот срок от трех до 15 лет, то в первый год использования УСН списывают 50% стоимости, во второй — 30%, в третий — 20% стоимости объекта;

если срок полезного использования объекта основных средств больше 15 лет, его стоимость списывается в течение 10 лет равными долями.

При определении сроков полезного использования основных средств следует руководствоваться Классификацией основных средств, включаемых в амортизационные группы. Для основных средств, которые не указаны в этой Классификации, сроки полезного использования налогоплательщик устанавливает в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Порядок исчисления и уплаты минимального налога. Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы, уменьшенные на расходы», уплачивают минимальный налог.

Минимальный налог рассчитывается как 1% налоговой базы, которой являются доходы, определяемые в соответствии со ст. 34615 НК РФ.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (п. 6 ст. 34618 НК РФ).

Пример. ООО «Заря» оптом продает электрические лампочки. В 2008 г. перешла на УСН. Налог исчисляется с доходов, уменьшенных на расходы. По итогам 2008 г. ООО «Заря» выручило 400 000 руб. Общая величина расходов, принимаемых к учету, составила 375 000 руб.

Единый налог за 2008 г. равен 3750 руб. [(400 000 руб. -- 375 000 руб.) х 15% : 100%]. А величина минимального налога в данном случае будет равна 4000 руб. (400 000 руб. х 1%: 100%). Таким образом, единый налог оказался меньше минимального налога.

Следовательно, ООО «Заря» заплатило в бюджет минимальный налог — 4000 руб. Разница между минимальным налогом и фактическим составила 250 руб. (4000 руб. - 3750 руб.).

Налогоплательщик имеет право включить в следующие налоговые периоды разницу между суммой уплаченного минимального налога и суммой фактически исчисленного налога в расходы при исчислении налоговой базы (п. 6 ст. 34618 НК РФ).

Пример. Продолжим пример. В 2009 г. ООО «Заря» тоже работает на УСН. Доходов за этот год получено 500 000 руб., а расходы — 280 000 руб. Единый налог за 2009 г. нужно рассчитывать с 220 000 руб. (500 000 руб. - 280 000 руб.). Эту сумму можно уменьшить на разницу между минимальным и обычным налогом за 2008 г., т.е. на 250 руб.

Следовательно, размер единого налога в ООО «Заря» за 2009 г. составит32 962 руб. [(220 000 руб. - 250 руб.) х 15% : 100%].

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком подразумевается превышение расходов, определяемых в соответствии со ст. 34616 НК РФ, над доходами, определяемыми в соответствии со ст. 34615 НК РФ.

Налогоплательщик вправе перенести на текущий год сумму полученного в предыдущем году убытка. Право на перенос убытка на будущие годы действует в течение 10 лет. следующих за годом, в котором получен этот убыток. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Пример. ООО «Фламинго» работает на УСН с 2007 г. и платит единый налог с разницы между доходами и расходами. В 2007 г. ООО «Фламинго» получило доходы 350 000 руб., расходы — 400 ООО руб. Получается, что ООО « Фламинго» за 2007 г. в целом понесло убыток враз мере 50000 руб. (350 00О руб. - 400 000 руб.). Минимальный налог — 3500руб. (350000руб. х1%: 100%). Таким образом, общая сумма убытка, который ООО «Фламинго» могло перенести на следующий <2008-й год) составила 53 500 руб. (50 000 руб. + 3500 руб.). В 2008 г. ООО «Фламинго»-также работало на УСН. Доходов за этот период получено 500 000 руб.. а расходы — 150 000 руб.

Следовательно, налогооблагаемая база по единому налогу — 350 ООО руб. < 500 000руб. - 150000руб.). Сумма налога за 2008 г. равна 44 475 руб. «500 0О0 руб. - 150 000 руб. - 53 500руб.) х 15% : 100%].

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на УСН. Убыток, полученный налогоплательщиком при применении УСН, не принимается при переходе на общий режим налогообложения.

Сроки представления налоговой декларации и порядок уплаты налога. Налоговым периодом признается календарный год, а отчетными — I квартал, полугодие, девять месяцев календарного года.

Сроки представления деклараций

| Для организаций | Для индивидуальных предпринимателей |

| Не позднее 31 марта года, следующего за истекшим налоговым периодом | Не позднее 30 апреля года, следующего за истекшим налоговым периодом |

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумму налога по итогам налогового периода налогоплательщик определяет самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно I квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, эти налогоплательщики уменьшают на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование.

Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно I квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Налог и авансовые платежи по нему уплачиваются по местонахождению организации (месту жительства индивидуального предпринимателя). Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 34621 НК РФ).

Порядок и условия начала и прекращения применения упрощенной системы налогообложения. В соответствии со ст. 34613 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на УСН, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСН, в налоговый орган по своему местонахождению заявление. В этом заявлении организации сообщают о размере доходов за девять месяцев текущего года.

Объект налогообложения налогоплательщик выбирает до начала налогового периода, в котором впервые применена УСН. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на УСН налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена УСН.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на УСН, вправе подать заявление об этом одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять УСН в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

По результатам рассмотрения поданных налогоплательщиками заявлений налоговый орган в месячный срок со дня их регистрации в письменной форме уведомляет налогоплательщиков о возможности либо невозможности применения УСН.

Условия перевода налогоплательщика на общий режим налогообложения:

- доход налогоплательщика по итогам налогового (отчетного) периода превысил 60 млн. руб.;

- средняя численность за налоговый (отчетный) период превысила 100 человек;

- остаточная стоимость основных средств и нематериальных активов превысила 100 млн. руб.;

- налогоплательщик стал заниматься видами деятельности, при которых запрещено применение УСН.

Перевод на общий режим налогообложения осуществляется с начала квартала, в котором допущено указанное превышение. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Такие налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение квартала, в котором эти налогоплательщики перешли на общий режим налогообложения.

Налогоплательщик обязан сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил ограничения, установленные п. 4 ст. 34613 Н К РФ.

Организации и индивидуальные предприниматели, применяющие УСН, праве перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения, в письменной форме.

Особенности применения УСН индивидуальными предпринимателями на основе патента. Индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, указанных в ст. 346231 НК РФ, вправе перейти на УСН на основе патента. Такую систему могут применять индивидуальные предприниматели, как не привлекающие, так и привлекающие к своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера, и осуществляющие один из следующих видов предпринимательской деятельности.

Виды деятельности, по которым может применяться УСН на основе патента:

1) пошив и ремонт швейных изделий, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

2) ремонт, окраска и пошив обуви;

3) изготовление валяной обуви;

4) изготовление текстильной галантереи;

5) изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

6) изготовление траурных венков;

7) изготовление оград, памятников, венков из металла:

8) изготовление и ремонт мебели:

9) производство и реставрация ковров и ковровых изделий;

10) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, изготовление и ремонт металлоизделий;

11) производство инвентаря для спортивного рыболовства;

12) чеканка и гравировка ювелирных изделий;

13) изготовление и ремонт игр и игрушек, за исключением компьютерных;

14) изготовление изделий народных художественных промыслов:

15) изготовление бижутерии;

16) заготовка кож и шерсти домашних животных;

17) выделка и крашение шкур животных;

18) чистка обуви;

19) ремонт и техническое обслуживание автотранспортных средств:

20) предоставление услуг парикмахерскими и салонами красоты;

21) автотранспортные услуги;

22) услуги по присмотру и уходу за детьми и больными;

23) услуги по ведению домашнего хозяйства;

24) ремонт и строительство жилья и других построек;

25) оформительские и дизайнерские работы;

26) услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

27) нарезка стекла и зеркал, художественная обработка стекла;

28) услуги по остеклению балконов и лоджий;

29) услуги бань, саун, соляриев, массажных кабинетов;

30) услуги по обучению и репетиторству;

31) тренерские услуги;

32) организация и ведение кружков и студий;

33) озеленительные работы;

34) ветеринарные услуги;

35) ритуальные услуги.

Полный перечень видов деятельности приведен в п. 2 ст. 34625.1 НКРФ.

Принятие субъектами РФ решений о возможности применения индивидуальными предпринимателями УСН на основе патента не препятствует им применять по своему выбору УСН. Документом, удостоверяющим право применения индивидуальными предпринимателями УСН на основе патента, является выдаваемый индивидуальному предпринимателю налоговым органам патент на осуществление одного из видов предпринимательской деятельности, содержащихся в представленном в ст. . 34625.1 НК РФ перечне. Форма патента утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Патент выдается по выбору налогоплательщика на срок от одного до 12 месяцев.

Заявление на получение патента индивидуальный предприниматель подает в налоговый орган по месту своей постановки на учет в налоговом органе не позднее чем за один месяц до начала применения УСН на основе патента (п. 5 ст. 34625.1 НК РФ).

Налоговый орган обязан в 10-дневный срок выдать индивидуальному предпринимателю патент или уведомить его об отказе ; в выдаче патента. При выдаче патента заполняется также его дубликат, который хранится в налоговом органе. Годовая стоимость патента определяется как соответствующая налоговой ставке (6%) процентная доля установленного по каждому виду предпринимательской деятельности потенциально возможного к получению индивидуальным предпринимателем годового дохода. В случае получения индивидуальным предпринимателем патента на более короткий срок (квартал, полугодие, девять месяцев) стоимость патента подлежит пересчету в соответствии с продолжительностью периода, на который был выдан патент.

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода устанавливается законами субъектов РФ по каждому из видов предпринимательской деятельности, по которому разрешается применение индивидуальными предпринимателями УСН на основе патента. При этом допускается дифференциация такого годового дохода с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта Федерации (п. 7 ст.34625.1 НК РФ).

Если вид предпринимательской деятельности входит в перечень для уплаты ЕНВД, размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по данному виду предпринимательской деятельности не может превышать величину базовой доходности, умноженную на 30. Такие предприниматели, перешедшие на УСН на основе патента, уплачивают 1/3 стоимости патента в срок не позднее 25 дней после начала предпринимательской деятельности на основе патента. Оставшуюся часть стоимость патента налогоплательщик оплачивает не позднее 25 дней со дня окончания периода, на который был получен патент.

В ряде случаев индивидуальный предприниматель может потерять право применения УСН на основе патента.

Условия потери права применения упрощенной системы налогообложения на основе патента:

· осуществление на основе патента вида предпринимательской деятельности, не предусмотренного в законе субъекта РФ;

· неоплата (неполная оплата) 1/3 стоимости патента.

При потере указанного права стоимость (часть стоимости) патента, уплаченная индивидуальным предпринимателем, не возвращается.

Структурно-логическая модель УСН приведена на схеме.

|

2. Система налогообложения в виде единого налога на вмененный доход

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД) - СПЕЦИАЛЬНЫЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ. ЕГО ПРИНЦИПИАЛЬНОЕ ОТЛИЧИЕ ОТ ТРАДИЦИОННЫХ СХЕМ НАЛОГООБЛОЖЕНИЯ ЗАКЛЮЧАЕТСЯ В ТОМ, ЧТО БАЗА НАЛОГООБЛОЖЕНИЯ ОПРЕДЕЛЯЕТСЯ НЕ ПО ОТЧЕТНОСТИ НАЛОГОПЛАТЕЛЬЩИКА, А НА ОСНОВЕ РАСЧЕТА ДОХОДНОСТИ РАЗНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ. ПРИ ЭТОМ РАСЧЕТ ПОТЕНЦИАЛЬНОГО ДОХОДА ПРИВЯЗАН К ИСЧЕРПЫВАЮЩЕМУ ПЕРЕЧНЮ ФОРМАЛЬНЫХ И ЛЕГКО ПРОВЕРЯЕМЫХ ФИЗИЧЕСКИХ ПОКАЗАТЕЛЕЙ. ВМЕСТЕ С ТЕМ ДЛЯ ЗАКОНОПОСЛУШНЫХ НАЛОГОПЛАТЕЛЬЩИКОВ СОЗДАЮТСЯ ДОПОЛНИТЕЛЬНЫЕ СТИМУЛЫ ПО РАЗВИТИЮ ПРОИЗВОДСТВА И УВЕЛИЧЕНИЮ ОБЪЕМОВ РЕАЛИЗАЦИИ. ВВЕДЕНИЕ ЕНВД ТАКЖЕ ПОЗВОЛЯЕТ БОЛЕЕ ПОЛНО ОПРЕДЕЛЯТЬ НАЛОГОВЫЕ ПОСТУПЛЕНИЯ ПРИ УТВЕРЖДЕНИИ НА ФИНАНСОВЫЙ ГОД БЮДЖЕТОВ РАЗНЫХ УРОВНЕЙ.

Порядок применения системы налогообложения в виде ЕНВД регламентируется гл. 263 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ. Базовая доходность, физические показатели и корректирующий коэффициент К1 устанавливаются НК РФ. Перечень видов деятельности в пределах, определенных федеральным законодательством, переводимых на уплату ЕНВД, и значение корректирующего коэффициента К2, участвующего в расчете единого налога, определяется законодательными органами муниципальных образований.

Вмененное налогообложение достаточно широко применяется в практике налогообложения экономически развитых стран, но в каждой стране свои виды и особенности расчета единого налога.

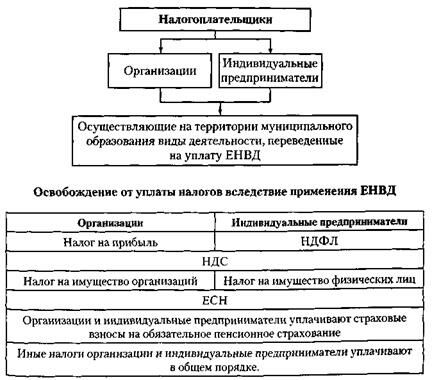

Плательщики ЕНВД представлены на схеме.

Основные положения и методика расчета ЕНВД. Для дальнейшего изложения необходимо ввести некоторые определения.

Вмененный доход (ВД) — потенциально возможный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на его получение, и используемый для определения величины ЕНВД.

Базовая доходность (БД) — условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности, используемая для расчета величины вмененного дохода.

Физические показатели (ФП) — косвенные показатели, характеризующие тот или иной вид предпринимательской деятельности.

Корректирующие коэффициенты базовой доходности (Kv К2) — коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой ЕНВД:

K1 — устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в РФ в предшествовавшем календарном году (K1, в 2009 г. -1,148);

К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период осуществления деятельности.

ЕНВД рассчитывается по формуле

ЕНВД = ВД х Ст, (8.1)

где ВД — вмененный доход;

Ст — ставка налога (15%).

ВД определяется по формуле

ВД = (БД х K1х К2) х ФЗ, (8.2)

где БД — базовая доходность;

ФЗ — физические показатели, характеризующие данный вид деятельности; K1, K2 — корректирующие коэффициенты базовой доходности.

Значения базовой доходности, физических показателей и видов предпринимательской деятельности, подпадающие под уплату ЕНВД, приведены в п. 3 ст. 34629 НК РФ.

Пример. ООО «Скрепка» продает в розницу канцелярские товары. Торговля осуществляется через магазин с площадью торгового зала 70 м2. Значение корректирующего коэффициента К1 в 2009 г. — 1,148. На территории муниципального образования где осуществляется предпринимательская деятельность, введен ЕНВД и значение корректирующего коэффициента (К2) для розничной торговли установлено 0,7. Базовая доходность в месяц по данному виду деятельности — 1800 руб.

Следовательно, ежемесячная сумма ЕНВД, подлежащая уплате в бюджет, равна 15 188 руб. [(1800 руб. х 1,148 х 0,7) х 70 м2 хх 15%: 100%].

В целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2, определяется как отношение количества календарных дней ведения предпринимательской деятельности в течение календарного месяца к количеству календарных дней в данном календарном месяце. Значение корректирующего коэффициента К2, округляется до трех знаков после запятой.

Значение К2 устанавливается в пределах от 0,005 до 1 включительно (п. 7 ст. 34629 НК РФ).

Если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, то при исчислении суммы единого налога это изменение учитывается с начала месяца, в котором оно произошло.

Пример. ООО «Грузовичок» занимается перевозкой грузов. Количество транспортных средств, используемое в 2008 г., составило 10 ед. В феврале 2009 г. в эксплуатацию были введены еще два автомобиля. На территории муниципального образования, где осуществляется предпринимательская деятельность, введен ЕНВД; значение коэффициента К2 установлено 0,8. Базовая доходность в месяц по данному виду деятельности — 6000 руб.

Следовательно, сумма ЕНВД за I квартал 2009 г. равна 27 907 руб. [(6000 руб. х 10 шт. + 6000 руб. х 12 шт. + 6000 х 12 шт.) х 1,148 х 0,8) х 15%: 100%].

На уплату ЕНВД не переводятся:

· организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

· организации, в которых доля участия других организаций составляет более 25% (это ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%);

· индивидуальные предприниматели, перешедшие на УСН на основе патента по видам предпринимательской деятельности, которые по решениям представительных органов муниципальных органов государственной власти переведены на систему налогообложения в виде ЕНВД;

· учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания (если оказание этих услуг является неотъемлемой частью процесса функционирования таких учреждений, а эти услуги оказываются непосредственно этими учреждениями);

· организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности по передаче во временное владение и (или) пользование автозаправочных и автогазозаправочных станций (подп. 1 п. 22 ст. 34626 НК РФ).

Если по итогам года налогоплательщик допустил несоответствие таким требованиям, как численность работников и доля участия других организаций в уставном капитале, он считается утратившим право на применение системы налогообложения в виде ЕНВД и перешедшим на общий режим налогообложения с начала года, в котором допущено несоответствие указанным требованиям.

Если налогоплательщик, утративший право на применение системы налогообложения в виде ЕНВД осуществляет виды предпринимательской деятельности, переведенные решениями представительных органов муниципальных образований на уплату единого налога, без нарушения требований о среднесписочной численности работников и доле участия других организаций, то он обязан перейти на систему налогообложения в виде ЕНВД с начала квартала, следующего за кварталом, в котором устранены несоответствия вышеуказанным требованиям.

Вновь зарегистрированные налогоплательщики должны начать рассчитывать вмененный доход с месяца, следующего за тем, в котором они были зарегистрированы.

Сроки подачи и уплаты единого налога

| Сроки подачи декларации | Сроки уплаты налога |

| Не позднее 20-го числа месяца, следующего за налоговым периодом | Не позднее 25-го числа месяца, следующего за налоговым периодом |

Налоговым периодом по единому налогу признается квартал. ЕНВД может быть уменьшен на сумму уплаченных взносов по обязательному пенсионному страхованию, сумму выплаченных пособий по временной нетрудоспособности, но не более чем на 50% (п. 2 ст. 34632 НК РФ).

Пример. ООО «Мастер» оказывает услуги по ремонту бытовой техники. С 1 января 2008 г. ООО «Мастер» является плательщиком ЕНВД. В течение 2008 г. в ООО «Мастер» работали 18 человек. Сумма страховых взносов на обязательное пенсионное страхование работников за 2008 г. — 25 000 руб. Сумма ЕНВД за этот же период — 40 000 руб. Значит, размер единого налога, исчисленный ООО «Мастер» за 2008 г. можно было уменьшить не на всю сумму пенсионных взносов, а лишь частично — на 20 000 руб. (40 000 руб. х 50% : 100%).

3 Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Система налогообложения в виде единого сельскохозяйственного налога (ЕСХН) введена для поддержки отечественных сельскохозяйственных товаропроизводителей и регламентируется гл. 261 НК РФ-

Цель введения этого налога — углубление аграрных преобразований, укрепление доходной части бюджета соответствующего уровня и государственных внебюджетных Фондов, создание экономических и правовых взаимоотношений сельскохозяйственных предприятий и органов власти, повышение социальной защиты жителей села.

Применение этого специального налогового режима освобождает организации и индивидуальных предпринимателей, имеющих долю доходов от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, не менее 70%, от уплаты ряда федеральных и региональных налогов. НК РФ установлены критерии, позволяющие переходить на данную систему налогообложения.

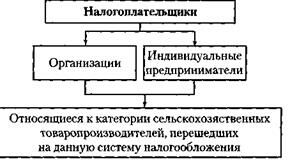

Плательщики ЕСХН представлены на схеме.

Сельскохозяйственными товаропроизводителями считаются следующие.

1. Юридические и физические лица, которые изготавливают продукцию сельского хозяйства и (или) осуществляют ее первичную переработку, а также сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые, торговые, снабженческие, садоводческие, огороднические, животноводческие). При этом в совокупном доходе от продаж товаров (работ, услуг) этих хозяйствующих субъектов доля дохода от реализации упомянутой продукции должна составлять не менее 70%.

Пример. ООО «Колос» выращивает и продает зерно озимой ржи. Выручка за девять месяцев 2008 г. составила 600 000 руб., в том числе:

480 000 руб. — за реализацию собственного зерна;

120 000 руб. — за зерно, приобретенное у других производителей.

Доля дохода от продажи собственного зерна в общей сумме полученного дохода составила 80% (480 000 руб.: 600 000 руб. х 100%); 80% > 70%.

Следовательно, в 2009 г. ООО «Колос» может перейти на уплату ЕСХН.

2. Градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта при условиях:

· если в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за год не менее 70%;

· если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования.

3. Рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими следующих условий:

· если средняя численность работников не превышает за год 300 человек;

· если в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за год не менее 70%;

· если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования.

К сельскохозяйственной продукции относится продукция растениеводства сельского и лесного хозяйства и продукция животноводства, в том числе полученная в результате выращивания и доращивания рыб, конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции.

Пример. ООО «Луговое» выращивает и продает яровые культуры: пшеницу, ячмень и овес. Доля выручки от продажи этой продукции в общем объеме выручки за девять месяцев 2008 г. составила 78%. В соответствии с Общероссийским классификатором продукции пшеница, ячмень и овес относятся к продукции растениеводства сельского и лесного хозяйства. Значит, в 2009 г. ООО «Луговое» может быть переведено на уплату ЕСХН.

Не вправе переходить на уплату единого сельскохозяйственного налога:

организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

бюджетные организации;

организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Освобождение от уплаты налогов в случае применения ЕСХН

| Организации | Индивидуальные предприниматели |

| Налог на прибыль организаций | НДФЛ |

| НДС (за исключением операций по ввозу товаров на таможенную территорию РФ) | |

| Налог на имущество организаций | Налог на имущество физических лиц |

Организации и индивидуальные предприниматели уплачивают страховые взносы на обязательное пенсионное страхование. Иные налоги уплачиваются организациями и индивидуальными предпринимателями в соответствии с иными режимами налогообложения.

Порядок и условия начала и прекращения применения ЕСХН. Организации и индивидуальные предприниматели, перешедшие на ЕСХН, не вправе до окончания календарного года перейти на иные режимы налогообложения. Организации и индивидуальные предприниматели утрачивают право на применение ЕСХН и обязаны провести перерасчет по налогам, отменяемым в связи с уплатой ЕСХН, если не выполнены критерии, установленные для перехода на ЕСХН.

Пример. ООО «Колосок» выращивает и продает масличные культуры и продукты их переработки. В 2008 г. ООО «Колосок» перешло на уплату ЕСХН. Доля выручки от реализации этой продукции в общем объеме выручки за 2008 г. составила 60%.

Следовательно, ООО «Колосок» утрачивает право применения ЕСХН и обязано пересчитать с 1 января 2008 г. налог на прибыль, НДС, ЕСН и налог на имущество организаций с последующей их уплатой в бюджеты соответствующих уровней. В данном случае налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату указанных налогов и авансовых платежей по ним.

Налогоплательщики, уплачивающие ЕСХН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган по местонахождению организации (месту жительства индивидуального предпринимателя) не позднее 15 января года, в котором они предполагают перейти на иной режим налогообложения.

Налогоплательщики, перешедшие с уплаты ЕСХН на иной режим налогообложения, вправе вновь перейти на этого налога не ранее чем через один год после того, как они утратили право на уплату ЕСХН (п. 7 ст. 3463 НК РФ).

Налоговый период. Налоговым периодом признается календарный год, а отчетным периодом — полугодие.

Объект налогообложения и порядок признания доходов и расходов. Объектом налогообложения признаются доходы, уменьшенные на расходы. Налоговая ставка установлена в размере 6%.

Совокупные доходы организации-налогоплательщика, учитываемые при формировании налогооблагаемой базы, включают доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ), а также внереализационные доходы (ст. 250 НК РФ), как это принято при традиционной системе налогообложения. При этом в традиционной системе налогообложения не учитываются доходы, перечисленные в ст. 251 НК РФ.

Индивидуальные предприниматели при формировании объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

Для определения объекта налогообложения налогоплательщики уменьшают полученные ими доходы на расходы, перечисленные в п. 2 ст. 3465 НК РФ. К таким расходам, в частности, относятся расходы на приобретение основных средств и нематериальных активов.

Условия формирования и признания расходов определены гл. 25 НК РФ для общего режима налогообложения.

Порядок принятия расходов по основным средствам определен (п. 4 ст. 3465 HK РФ) и заключается в следующем:

по объектам, приобретенным после перехода на уплату ЕСХН, расходы признаются сразу при вводе в эксплуатацию;

по объектам, приобретенным до перехода на уплату ЕСХН, расходы признаются в зависимости от срока полезного использования:

а) по имуществу сроком полезного использования до трех лет включительно — в течение первого года уплаты ЕСХН;

б) по имуществу со сроком полезного использования от трех до 15 лет включительно — в течение первого года работы на ЕСХН — 50% стоимости; в течение второго года работы на ЕСХН — 30% стоимости; в течение третьего года работы на ЕСХН — 20% стоимости;

в) по имуществу со сроком полезного использования свыше 15 лет — в течение 10 лет равными долями от стоимости объекта основных средств.

Расходы на приобретение нематериальных активов учитываются (принимаются) так же, как и затраты по основным средствам.

Налогоплательщик обязан пересчитать налоговую базу за весь период пользования таким имуществом с момента его приобретения до даты продажи или передачи с учетом положений гл. 25 НК РФ и уплатить дополнительную сумму налога и пени.

Налоговая база и порядок перенесения убытков при применении ЕСХН. Налоговой базой является денежное выражение доходов, уменьшенных на величину расходов. Доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России, установленному соответственно на дату признания, и учитываются вместе с доходами и расходами, выраженными в рублях.

Величину доходов, полученных в натуральной форме, исчисляют исходя из цен, определяемых в порядке, установленном ст. 40 НК РФ. При расчете налоговой базы доходы и расходы определяют нарастающим итогом с начала года. В качестве расходов налогового периода разрешено учитывать сумму убытка, полученного по итогам предыдущих налоговых периодов. Под убытком понимается превышение расходов над доходами. Налогоплательщик вправе уменьшить налогооблагаемую базу за текущий год на сумму убытка, полученного по итогам предыдущих лет, также перенести убыток на будущие годы в течение 10 лет, следующих за налоговым периодом, в котором получен убыток.

Пример. ООО «Нива» производит сельскохозяйственную продукцию. С 1 января 2008 г. оно перешло на уплату ЕСХН. Доходы от производства сельскохозяйственной продукции за 2008 г. составили 800 000 руб., расходы — 1 000 000 руб. Сумма полученного убытка за 2008 г. - 200 000 руб. (1 000 000 руб. - 800 000 руб.) - может быть перенесена на расходы будущих налоговых периодов.

В 2009 г. ООО «Нива» продолжает уплачивать ЕСХН. Доходы за 2009 г. составили 1 200 000 руб., а расходы — 700 000 руб., налогооблагаемая база - 300 000 руб. (1 200 000 руб. - 700 000 руб.). Размер убытка, который перенесен на 2009 г., равен 200 000 руб.

Следовательно, сумма ЕСХН, подлежащая уплате за 2009 г., — 18 000 руб. [(1 200 000 руб. - 700 000 руб. - 200 000 руб.) х 6%: 100%].

Для подтверждения правомочности списания сумм полученного убытка организации и индивидуальные предприниматели обязаны хранить документы, подтверждающие его размер и последующие суммы компенсаций, в течение всего срока использования права на уменьшение налогооблагаемой базы (п. 5 ст. 3466 НК РФ).

Убыток, полученный налогоплательщиками при применении иных режимов налогообложения, не принимается при переходе на уплату ЕСХН.

Убыток, полученный налогоплательщиками при уплате ЕСХН, не принимается при переходе на иные режимы налогообложения

Налоговый и отчетный периоды. Налоговым периодом является календарный год, а отчетным периодом — полугодие.

Порядок расчета и уплаты ЕСХН. Организации и индивидуальные предприниматели представляют налоговые декларации по итогам налогового периода не позднее 31 марта следующего года. Организации представляют декларации по своему местонахождению, а индивидуальные предприниматели — по месту своего жительства.

Организации и индивидуальные предприниматели по итогам полугодия исчисляют сумму авансового платежа по ЕСХН исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала года до окончания полугодия. Авансовый платеж по ЕСХН должен быть уплачен не позднее 25 дней со дня окончания полугодия.

ЕСХН, подлежащий уплате по итогам года, уплачивается налогоплательщиками не позднее 31 марта года, следующего за истекшим годом. Суммы налога зачисляются на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством РФ.

Для сельскохозяйственных товаропроизводителей, которые по тем или иным соображениям или причинам будут работать в рамках традиционной системы налогообложения, предложены следующие ставки налога на прибыль по деятельности, связанной с производством и переработкой собственного сельскохозяйственного сырья:

• 2004-2012 гг. - 0%;

•2013-2015 гг. -18%.

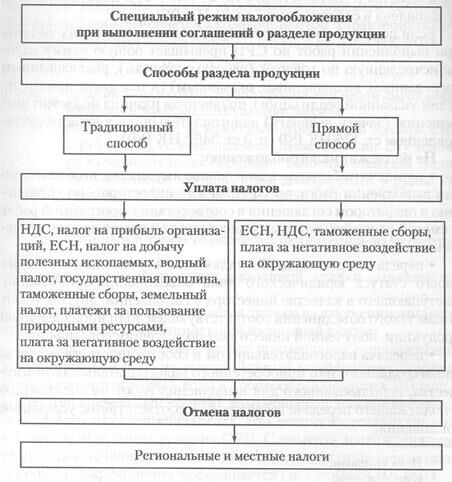

4. Система налогообложения при выполнении соглашений о разделе продукции

Специальный налоговый режим в виде системы налогообложения при выполнении соглашений о разделе продукции введен гл. 26.4 НК РФ, вступившей в силу в июне 2003 г. соглашение о разделе продукции (далее СРП) — это договор, который заключается между организацией и РФ. на основании этого договора рф передает организации (которая называется инвестором) на определенный срок исключительное право на поиск, разведку и добычу минерального сырья на участке недр, указанном в соглашении инвестор в свою очередь обязуется отдать государству часть добытого сырья или выплатить денежный эквивалент ее стоимости.

Специальный налоговый режим призван стимулировать инвесторов к заключению СРП. Однако некоторые особенности налогообложения при выполнении СРП важны не только для инвесторов, но и для других участников СРП, взаимодействующих с инвестором на основании договоров.

Основные понятия и положения. Для дальнейшего изложения сначала необходимо ввести основные понятия.

Инвестор — пользователь недр, заключивший СРП. Инвестором может быть как юридическое лицо, так и созданное на основе договора простого товарищества (договора о совместной деятельности) объединение юридических лиц, осуществляющее вложение собственных, заемных или привлеченных средств имущества и (или) имущественных прав в поиск, разведку и добычу минерального сырья и являющееся пользователем недр на условиях СРП.

Продукция — полезное ископаемое, добытое из недр на территории РФ, а также на континентальном шельфе РФ и (или) в пределах исключительной экономической зоны РФ.

Произведенная продукция — количество продукции горнодобывающей промышленности и продукции разработки карьеров, содержащееся в фактически добытом из недр минеральном сырье, первой по своему качеству соответствующей государственному стандарту РФ и другими стандартами.

Раздел продукции — раздел между государством и инвестором произведенной продукции в натуральном и (или) стоимостном выражении в соответствии с Федеральным законом «О соглашении, о разделе продукции».

Прибыльная продукция — произведенная за отчетный (налоговый) период при выполнении соглашения продукция за вычетом части продукции, стоимостный эквивалент которой используется для уплаты налога на добычу полезных ископаемых, и компенсационной продукции.

Компенсационная продукция — часть произведенной продукции при выполнении соглашения продукции, которая не должна превышать 75% общего количества произведенной продукции, а при добыче на континентальном шельфе РФ — 90% общего количества произведенной продукции, передаваемой в собственность инвестора для возмещения понесенных им расходов, состав которых устанавливается соглашением.

Цена продукции — определяемая в соответствии с условиями соглашения стоимость продукции.

Условия, необходимые для применения данной системы:

1) соглашение должно быть заключено после того, как признан несостоявшимся аукцион по предоставлению права пользования недрами, которые являются объектами СРП (иными словами, сначала право пользования участком недр должно быть выставлено на аукцион, если желающих его купить нет, то это право предоставляется вторично, но уже по конкурсу на условиях СРП);

2) соглашение должно предусматривать увеличение доли продукции, получаемой государством в случае улучшения показателей инвестиционной эффективности, оговоренных в соглашении;

3) если соглашение предусматривает раздел произведенной продукции между государством и инвестором, то доля государства в распределяемой продукции не должна составлять менее 32%.

Переход на применение специального налогового режима в виде соглашения о разделе продукции имеет заявительный характер и предполагает подачу в налоговый орган по местонахождению участка недр следующих документов:

· письменного заявления о постановке на учет в качестве налогоплательщика при выполнении СРП;

· соглашения о разделе продукции;

· решения об утверждении результатов аукциона на предоставление права пользования участком недр и иных условиях, чем раздел продукции, и о признании аукциона несостоявшимся в связи с отсутствием участников.

При выполнении СРП инвестор освобождается от уплаты ряда налогов, перечень которых зависит от того, какой из двух вариантов раздела продукции применяется при реализации СРП.

Первый вариант (общий, или традиционный, раздел продукции) регламентируется п. 1 ст. 8 Федерального закона «О соглашениях о разделе продукции». При этом варианте из всей произведенной продукции выделяют прежде всего ту часть, которая передается инвестору для компенсации его затрат (компенсационная продукция). Ограничения на максимальный размер компенсации составляют не более 75% общего количества произведенной продукции. Прибыль, полученная инвестором от реализации компенсационной продукции, облагается налогом в соответствии с гл. 25 НК РФ. Продукция, которая остается после компенсации, называется прибыльной продукцией. Эта продукция делится между государством и инвестором в пропорции, установленной СРП.

При выполнении соглашения, предусматривающего условия раздела произведенной продукции в соответствии с п. 1 ст. 8 Федерального закона «О соглашениях о разделе продукции», инвестор уплачивает следующие налоги и сборы:

· НДС;

· налог на прибыль организаций;

· ЕСН;

· налог на добычу полезных ископаемых;

· платежи за пользование природными ресурсами;

· водный налог;

· государственную пошлину;

· плату за негативное воздействие на окружающую среду;

· таможенные платежи;

· земельный налог;

· акциз.