19741 (602661)

Текст из файла

22

Министерство образования и науки Республики Казахстан

Карагандинский Экономический Университет

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

По дисциплине: «Промежуточный финансовый учет»

Тема: «Учет ТМЗ на складах организации и отчетность материально – ответственных лиц»

Выполнила: ст-ка гр.УА-37

Ахмедина А.

Проверил: преподаватель

Мухарицын О.В.

Караганда 2007

Содержание

Введение

1. Роль эффективного складского учета в организации

2. Оценка товарно-материальных запасов на складах

3. Характеристика методов натурально – стоимостного учета ТМЗ на складах

4. Отчетность материально – ответственных лиц

5. Создание и учет резервов по списанию запасов

6. Совершенствование учета ТМ

Заключение

Список использованной литературы

Введение

В производственно-хозяйственной деятельности любого предприятия важную роль играют товарно-материальные запасы.

Производственные запасы и материальные ценности являются предметами труда и обеспечивают основной производственный процесс предприятия. Себестоимость их полностью передается на вновь созданный продукт, занимая при этом довольно высокий удельный вес.

Организация материального учета - один из наиболее сложных участков учетной работы. На промышленном предприятии номенклатура материальных ценностей исчисляется десятками тысяч наименований, а информация по учету материально-производственных запасов составляет более 30% всей информации по управлению производством. Поэтому организация учета и контроля по приобретению, движению, сохранностью и использованию материальных ценностей связана с большими трудностями. Большое значение имеет автоматизация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности. Неотъемлемой частью учета и контроля материально-производственных запасов является экономический анализ их использования, который углубляет поиски резервов повышения эффективности производства.

Без правильной организации учета и контроля над использованием товарно-материальных ценностей невозможно обеспечить контроль за остатками, поступлением и расходами запасов на складах.

Таким образом, из вышесказанного вытекает, что данная тема весьма актуальна в условиях рыночной экономики.

Необходимым условием выполнения планов и бесперебойной работы предприятия по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия товарно-материальными запасами.

Товарно-материальные запасы являются наиболее ликвидной статьей среди статей оборотных активов. Для ускоренного обращения этой статьи в денежные средства предприятию необходимо иметь соответствующие службы, а именно службу маркетинга – комплексную систему организации сбыта продукции ориентированную на удовлетворение потребностей потребителя на основе исследования и прогнозирования рынка. Анализ этой статьи имеет большое значение для эффективного финансового управления. Запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом продукции, нарушением технологии производства и выбором неэффективных методов реализации. Нарушение оптимального уровня товарно-материальных запасов приводит к убыткам в деятельности предприятий, поскольку увеличивает расходы по хранению этих запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения товаров и снижения их потребительских качеств, приводит к потере клиентов

Целью курсовой работы является всестороннее изучение учета товарно-материальных запасов на складе организации, а также отчетность материально-ответственных лиц.

В связи с поставленной целью были рассмотрены следующие задачи:

-

Рассмотреть сущность и роль складского учета товарно-материальных запасов;

-

Дать характеристику видам и методам оценки ТМЗ на складах;

-

Рассмотреть отчетность материально-ответственных лиц;

-

Изучить способы создания и учет резервов по списанию запасов и совершенствование учета товарно-материальных запасов.

1. Роль эффективного складского учета в организации

Осуществление непрерывного технологического процесса производства организации поддерживается создаваемыми запасами материалов, полуфабрикатов, топлива и др. Организация бухгалтерского учета запасов должна обеспечить:

-

контроль установленных норм запасов, сохранности, своевременного и полного оприходования;

-

своевременное и полное документальное оформление всех операций по движению запасов и расчет их себестоимости;

-

контроль состояния запасов с целью выявления и последующего использования не используемых в производстве ТМЗ.

Потребление материалов в производстве сопряжено с возникновением отходов, подразделяемых на возвратные и безвозвратные.

Безвозвратные отходы в виде угаров, распыления, усушки, утруски и т.д. возврату на склад и оценке не подлежат.

Условия организации складского хозяйства:

-

наличие оборудованных складских помещений или специально оборудованных (забетонированных и огороженных) площадок для материалов открытого хранения;

-

размещение материалов по секциям складов, а внутри них - по отдельным группам и типоразмерам;

-

оснащение мест хранения материалов необходимыми весовыми средствами, измерительными приборами и мерной тарой.

Виды складов:

-специализированные — для хранения материальных ценностей строго определенной номенклатуры (например в черной металлургии склады химикатов, черных металлов и др.);2, с193

-

универсальные или центральные склады, объединяющие различные группы и виды хранимых товарно-материальных ценностей;

-

закрытые (одноэтажные и многоэтажные, отапливаемые и неотапливаемые);

-

полузакрытые навесы для предохранения от осадков;

-

специализированные — с бункерами для сыпучих материалов, емкостями для топлива, кислот и т. д.

Складские помещения должны быть оснащены техническими средствами охраны, автоматической (стационарной) пожарной защитой и пожарной сигнализацией.

Размещение ТМЗ по секциям складов, по отдельным группам и типоразмерам (в штабелях, стеллажах, на полках и т. д.) должно обеспечивать их быструю приемку, отпуск и проверку наличия. В местах хранения каждого вида материала (товара) прикрепляется ярлык с указанием данных о материале (товаре).

Места хранения оборудуются весоизмерительными приборами и мерной тарой. Склады должны быть оборудованы средствами автоматического контроля, учета и управления.

Номенклатура и номенклатурные номера на ТМЗ разрабатываются организациями самостоятельно и утверждаются ее руководителем. При составлении номенклатуры и номенклатурных номеров все материалы (товары) подразделяются на группы, а каждая группа материалов (товаров) подразделяется на подгруппы — учетные группы.

Единым правилом для всех организаций является организация учета запасов по материально ответственным лицам и при необходимости — по местам их хранения. Материальная ответственность представляет собой правовые отношения между организацией и его работниками, которые обязывают их возмещать ущерб, возникающий вследствие недостачи, порчи, хищения запасов, в результате неправильных действий или бездействия работников, повлекших за собой возникновение ущерба. [3, с. 115]

Договор о материальной ответственности представляет собой двустороннее соглашение, по которому стороны берут на себя определенные обязательства и имеют возможность требовать друг от друга выполнения условий договора. Договор заключается в письменной форме в двух экземплярах и подписывается администрацией и материально ответственным лицом.

Для организации хозяйственной деятельности любая компания должна располагать не только внеоборотными активами (основные средства, нематериальные активы), но также иметь в наличии оборотные активы.

К оборотным активам компании относятся: товарно-материальные запасы (сырье, материалы, топливо, инвентарь и хозяйственные принадлежности, готовая продукция, товары); денежные средства (в банке, кассе) и др. Переходя из денежной формы стоимости в товарную, затем в производственную, потом снова в товарную и, наконец, в денежную, оборотные активы обеспечивают бесперебойную работу предприятия, одновременно присутствуя на всех стадиях кругооборота хозяйственных средств.

Состав и размещение оборотных активов компании представлены на схеме.

Рисунок 1 - Схема состава и размещения оборотных активов

Структура оборотных активов компании имеет значительные колебания в отдельных отраслях народного хозяйства и зависит от:

-

состава затрат на производство;

-

типа производства (единичное, серийное, массовое);

-

длительности производственного цикла;

-

периодичности поставок товарно-материальных запасов;

-

условий реализации продукции и др.

Машиностроение и маталлообработка отличаются большой трудоемкостью, сложностью производственных процессов и значительной продолжительностью изготовления продукции, поэтому в этой отрасли высок удельный вес оборотных активов, вложенных в незавершенное производство. Легкая и пищевая промышленность отличаются материалоемкостью, поэтому значительную долю их оборотных активов составляют сырье и материалы. В нефтехимической промышленности велика доля оборотных активов, вложенных в товары отгруженные. Это связано с тем, что значительная часть изготовленного продукта находится в пути к потребителю (в цистернах, наливных судах, нефтепроводах). Товарно-материальные запасы торговых компаний включают в себя все товары, находящиеся в их собственности и предназначенные для продажи, в том числе и товары в пути.

Товарно-материальные запасы - часть оборотных активов компании, то есть часть имущества, используемая:

1) при производстве продукции (выполнении работ, оказании услуг) с целью продажи; для управленческих нужд компании; исключительно для продажи;

2) в качестве средств труда, участвующих в обороте не более 12 месяцев или обычного операционного цикла, если он более 12 месяцев;

3) в качестве готовой продукции, законченной обработкой, технические и качественные характеристики которой соответствуют условиям договора или требованиям других документов, установленных законодательством (ГОСТ, стандарт);

4) в виде товаров, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи (перепродажи) без дополнительной обработки.

Запасы являются одним из наиболее значительных активов и одним из основных источников выручки компании. Учет и оценка запасов в большой степени влияют на бухгалтерский баланс и отчет о доходах и расходах. Именно поэтому учет запасов является одним из важных разделов бухгалтерского учета.

Основными задачами бухгалтерского учета товарно-материальных запасов являются:

-

формирование полной и достоверной информации о запасах материальных ценностей в компании, необходимой внутренним пользователям для принятия управленческих решений: руководителям, учредителям, собственникам имущества, а также внешним пользователям - кредиторам, инвесторам и другим;

-

обеспечение информацией, необходимой внутренним и внешним пользователям для контроля за законностью осуществления хозяйственных операций и их целесообразностью в части наличия и движения товарно-материальных запасов, а также использования их в соответствии с утвержденными нормами, нормативами и сметами;

-

формирование фактической себестоимости запасов;

-

контроль за сохранностью запасов в местах хранения (эксплуатации) и на всех этапах их движения;

-

предотвращение отрицательных результатов хозяйственной деятельности компании и выявление внутренних резервов снижения себестоимости продукции в части материальных затрат в целях обеспечения финансовой устойчивости.

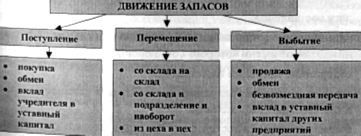

Под движением запасов понимается их поступление в компанию, перемещение внутри компании и выбытие. Источниками поступления и причины выбытия товарно-материальных запасов бывают самые различные. [4, с 305]

Рисунок 2 Схема движения материальных запасов

2. Оценка товарно-материальных запасов на складах

Одним из важнейших вопросов учета ТМЗ на складах является их оценка. Сопоставление и сведение в едином балансе разных объектов учета возможно с помощью такого метода бухгалтерского учета, как оценка. Оценка - это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и включаться в баланс и в отчет о доходах и расходах. В соответствии с п 15 МСФО 2 «Запасы» запасы должны оцениваться по наименьшей из двух величин: себестоимости и чистой стоимости возможной реализации. То есть компании должны отражать запасы в финансовой отчетности по правилу низшей оценки. Суть его состоит в том, что в силу действия принципа осмотрительности запасы оцениваются по наименьшей из возможных стоимостей.

Основными видами затрат, из которых складывается себестоимость запасов, являются:

- затраты на приобретение, которые включают стоимость покупки, импортные пошлины на ввоз, невозмещаемые налоги, расходы на транспортировку, обработку и другие расходы, непосредственно связанные с приобретением актива. При этом торговые скидки, возмещения и прочие аналогичные статьи вычитаются при определении затрат на приобретение;

- затраты на переработку - затраты, непосредственно связанные с производством готовой продукции, включая: затраты на оплату труда и отчисления, непосредственно занятые на оборудовании при переработке сырья и материалов в готовую продукцию; систематическое распределение постоянных и переменных производственных накладных расходов, понесенных при переработке сырья и материалов в готовую продукцию;

- прочие затраты, понесенные при транспортировке к месту расположения запасов в настоящее время или в процессе приведения их в надлежащее состояние (транспортировка запасов готовой продукции на склад, затраты на конструирование товара по индивидуальным заказам и др.). Прочие затраты включаются в себестоимость запасов только в той степени, в которой они связаны с доведением их до современного местоположения и состояния.

Таким образом, при покупке товарно-материальных запасов у других компаний фактической себестоимостью считаются фактические затраты на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов в соответствии с законодательством Республики Казахстан. Фактические затраты могут включать:

- суммы, уплачиваемые поставщикам в соответствии с договором;

Характеристики

Тип файла документ

Документы такого типа открываются такими программами, как Microsoft Office Word на компьютерах Windows, Apple Pages на компьютерах Mac, Open Office - бесплатная альтернатива на различных платформах, в том числе Linux. Наиболее простым и современным решением будут Google документы, так как открываются онлайн без скачивания прямо в браузере на любой платформе. Существуют российские качественные аналоги, например от Яндекса.

Будьте внимательны на мобильных устройствах, так как там используются упрощённый функционал даже в официальном приложении от Microsoft, поэтому для просмотра скачивайте PDF-версию. А если нужно редактировать файл, то используйте оригинальный файл.

Файлы такого типа обычно разбиты на страницы, а текст может быть форматированным (жирный, курсив, выбор шрифта, таблицы и т.п.), а также в него можно добавлять изображения. Формат идеально подходит для рефератов, докладов и РПЗ курсовых проектов, которые необходимо распечатать. Кстати перед печатью также сохраняйте файл в PDF, так как принтер может начудить со шрифтами.