Анализ сметной документации

Раздел 2. Анализ сметной документации.

Тема 2.1. Проверка полноты и состава сметной документации.

Качество проекта определяется не только прогрессивными техническими решениями, но и достоверностью сметной документации. От полноты и соответствующего состава сметной документации зависит, сможет ли данная документация полностью выполнять свои функции и применена по назначению.

Смета выполняет ряд важных функций:

Во-первых – иллюстрирует экономическую эффективность принятого проектного решения, т.к. в ней определяются общие и удельные капвложения, а также их структура.

Во-вторых - она служит основой для планирования капвложений и привлечения инвестиций, необходимых для строительства данного объекта, и обеспечивает непрерывное финансирование строительства.

Использование сметы:

- для определения ТЭП проектируемого объекта

- целесообразности его строительства,

- организации строительного производства,

- проведения экономической работы в строительно-монтажных предприятиях и контроля их деятельности,

- основание для расчетов за выполненные работы для генподрядчиков и субподрядчиков,

- для формирования прибыли строительно-монтажных организаций,

- служит базой для калькуляции издержек производства.

- оплаты расходов по приобретению оборудования и доставке его на стройку,

- возмещение соответствующих затрат за счет средств, предусмотренных ССР.

От правильного определения сметной стоимости строящегося объекта во многом зависит ход строительного производства и экономическая эффективность строительства.

Проверка комплектности сметной документации

Рекомендуемые материалы

в соответствии с положениями и формами, приводимыми

в нормативно-методических документах

на разных стадиях проектирования предприятий, зданий и сооружений.

Сметную документацию можно условно подразделит на три группы:

Основная сметная документация - для определения сметной стоимости:

· локальные сметы/локальные сметные расчеты;

· объектные сметы/объектные сметные расчеты;

· сметные расчеты на отдельные виды затрат,

· сводные сметные расчеты стоимости строительства.

· сводки затрат,

· ведомости договорной цены и другие.

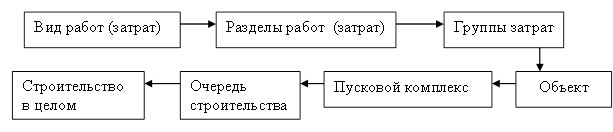

Виды, состав и последовательность составления сметной документации представлена

на рис. 1.8.

Вспомогательная (дополнительная) сметная документация – является дополнением к основной, и часто предшествует ей:

- калькуляция транспортных расходов,

- калькуляция стоимости материалов, изделий и конструкций,

- индивидуальные единичные расценки,

- сметы на выполнение научно-исследовательских и экспериментальных работ, необходимость которых возникла в связи с проектированием и строительством,

- ведомость сетной стоимости объектов и работ по охране окружающей среды.

Нормативно - информационная сметная документация - обязательная методическая основа для разработки основных и вспомогательных документов.

Это целая система документов по ценообразованию и сметному нормированию, утвержденных постановлением Госстроя/ Росстроя России и Правительством РФ. Формы, порядок и методика составления сметной документации в следующих документах:

- СНиП 10-01-94. Система нормативных документов в строительстве. Основные положения;

- СП 81-01-94. Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации;

- МДС 81-1 -99. Методические указания по определению стоимости строительной продукции на территории Российской Федерации;

- МДС 81- 35. 2004. Методика определения стоимости строительной продукции на территории Российской Федерации. (Здесь приводятся рекомендуемые формы сметной документации);

- Справочное пособие по определению стоимости строительной, договорных цен и объемов работ в строительстве на основе сметно-нормативной базы ценообразования 2001г.

Эти нормативные документы позволяют составить сметную документацию в определенной последовательности, переходя от мелких элементов к более крупным элементам, входящих в крупные и сложные объекты строительства. (Рис.1.9.)

Рис. 1.9. Схема последовательности составления сметной документации.

Проверка сметной документации

с учетом двух уровней цен:

в базовом (постоянном)

и в текущем (прогнозируемом).

Этот метод определения сметной стоимости строительной продукции в условиях рыночных отношений основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен, или в текущем уровне предшествующего периода.

Необходимо проверить правильность приведения в уровень текущих (прогнозных цен), которое осуществляется путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли, территории, региону, виду работ, с последующим суммирование итогов сметного документа по соответствующим графам. Этот метод приближает определение стоимости строительства к среднему уровню по региону, т.к. стоимость всех ресурсов в текущем уровне цен определяется по результатам ежемесячного отслеживания и расчета средних и средневзвешенных цен, приводимых центрами по ценообразованию в строительстве на региональном (территориальном) уровне. Определение стоимости по этому методу гарантирует заказчику расходы, не превышающие средне - региональный уровень. Этот метод ориентирует субъекты инвестиционной деятельности на заранее определенный и обоснованный уровень затрат и расходов.

Рис. 1.8. Виды, состав и последовательность составления сметной документации

Рис. 1.8. Виды, состав и последовательность составления сметной документации

Анализ пояснительной записки.

К сводному сметному расчету, предъявляемому на утверждение в составе проекта, прилагается пояснительная записка. В пояснительной записке должно приводиться:

· Местоположение строительства;

· Перечень каталогов сметных нормативов, принятых для составления смет на строительство;

· Наименование генеральной подрядной организации (в случае если она известна);

· Норматив накладных расходов (для конкретной подрядной организации или по видам строительства);

Вместе с этой лекцией читают "41 Способы и технологические особенности сварки алюминиевых и магниевых сплавов".

· Норматив сметной прибыли;

· Особенности определения сметной стоимости строительных работ для данной стройки;

· Особенности определения сметной стоимости оборудования и монтажа для данной стройки;

· Особенности определения для данной стройки средств по главам 8-12 сводного сметного расчета;

· Расчет определения средств по направлениям капитальных вложений (для жилищно - гражданского строительства);

· Другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.