Основные фонды предприятия

Основные фонды предприятия

Основные фонды предприятия делятся на две группы:

1. Производственные основные фонды;

2. Непроизводственные основные фонды.

Непроизводственные основные фонды – это предметы длительного пользования, обслуживающие в обществе непроизводственное потребление. К ним относятся жилые здания, поликлиники, клубы, санатории, детские учреждения, стадионы и др., находящиеся на балансе предприятия. Эти фонды не участвуют в процессе производства и не переносят своей стоимости на продукт, т.к. он не производится. Их стоимость исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального хозяйства.

Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результатах деятельности предприятия.

Основные производственные фонды – это часть производственных фондов, которая участвует в процессе производства длительное время (не менее одного года), сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Они пополняются за счет капитальных вложений.

От объема этих фондов зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

По действующей видовой классификации основные производственные фонды промышленных предприятий делятся на следующие группы:

Рекомендуемые материалы

· Здания – архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей, а именно: здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, а также административные здания и хозяйственные строения. В их стоимость включается стоимость систем жизнеобеспечения зданий (отопление, водопровод, электросеть, вентиляция и пр.)

· Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.);

· Передаточные устройства – устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий);

· Транспортные средства – средства для перемещения людей и грузов по территории предприятия (принадлежащий предприятию подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: электрокары, вагонетки и др.)

· Машины и оборудование, в том числе силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и лабораторное оборудование, вычислительная техника, прочие машины и оборудование;

· Инструменты и приспособления – средства, участвующие в осуществлении производственного процесса в качестве непосредственного формообразующего элемента (все виды инструментов, штампы, приспособления, стоимостью свыше 100-кратного размера минимального размера оплаты труда), со сроком службы более одного года;

· Производственный инвентарь и принадлежности - служат для обеспечения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда, жидких и сыпучих тел (рабочие столы, верстаки, ограждения, вентиляторы, баки, стеллажи и др.);

· Хозяйственный инвентарь – выполняет функции по обслуживанию производства и обеспечению условий работы (множительные и копировальные аппараты, столы, шкафы, пишущие машинки, принтеры и др.);

· Земельные участки, многолетние насаждения;

· Рабочий, продуктивный скот и прочие основные средства.

Соотношение отдельных видов основных фондов, в соответствии с принятой классификацией, составляет структуру фондов, которая характеризуется удельным весом стоимости каждой группы в общем объеме основных производственных фондов.

Основные производственные фонды состоят из следующих частей:

1. Активные основные фонды непосредственно воздействуют на продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся, прежде всего, машины и оборудование, инструмент;

2. Пассивные основные фонды создают необходимые условия для процесса труда. К ним относятся здания, сооружения, передаточные устройства и др.

Соотношение между активной и пассивной частями основных фондов зависит от особенностей технологического процесса в отдельных отраслях народного хозяйства и уровня их технической оснащенности. Деление основных фондов на активные и пассивные в определенной мере условно и зависит от специфики функций, выполняемых отраслью.

Важнейшими факторами, влияющими на структуру основных производственных фондов, являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации, климатические и географические условия расположения предприятия.

Улучшить структуру основных производственных фондов позволяет:

1. Обновление и модернизация оборудования;

2. Совершенствование структуры оборудования за счет увеличения доли прогрессивных видов станков и машин, особенно станков для выполнения финишных операций, автоматических и полуавтоматических станков, универсальных агрегатных станков, автоматических линий, станков с числовым программным управлением (ЧПУ);

3. Лучшее использованием зданий и сооружений, установка дополнительного оборудования на свободных площадках;

4. Правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий;

5. Ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами.

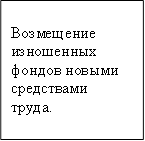

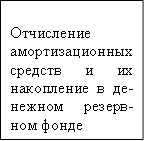

Рис. 1. Оборот основных фондов.

| |

В процессе эксплуатации основные фонды постепенно изнашиваются. Различают физический и моральный износ основных фондов.

Под физическим износом понимают постепенную утрату основными фондами своей первоначальной потребительной стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (например, разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический износ основных фондов зависит от качества основных фондов, их технического совершенствования (конструкции, вида и качества материалов, качества постройки зданий и монтажа станков); особенностей технологического процесса (величины скорости и силы резания, подачи и т.п.); времени их действия (количества дней работы в году, смен в сутки, часов работы в смену); степени защиты основных фондов от внешних олько в процессе их функционирования, но и при их бездействии (например, разрушение от внешних ьной стоимости, происходящую не условий (жары, холода, влажности, атмосферных осадков); качества ухода за основными фондами и их обслуживания, от квалификации рабочих и их отношения к основным фондам. Пассивная часть основных фондов изнашивается медленнее, чем активная.

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Моральный износ – его сущность состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах:

1. Эта форма заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях;

2. Это уменьшение стоимости основных фондов в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования.

Под влиянием морального износа основные фонды становятся отсталыми по своей технической характеристике и экономической эффективности. Несвоевременная замена морально устаревших основных фондов приводит к тому, что на них производится более дорогая и худшего качества продукция по сравнению с продукцией изготовляемой на более совершенных машинах и оборудовании.

Амортизация

Основным источником покрытия затрат, связанных с обновлением основных фондов являются собственные средства предприятия. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизационные отчисления – это денежная оценка износа основных фондов, как физического, так и морального.

Амортизация – это процесс перенесения стоимости изношенной части основных производственных фондов на создаваемую продукцию или выполняемые работы, например погрузочно-разгрузочные.

Амортизация осуществляется в целях полной замены основных фондов при их выбытии. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их эксплуатации, затрат на модернизацию.

Отношение годовой суммы амортизации к стоимости основных фондов, выраженное в процентах, называется нормой амортизации. Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции. Норма амортизации рассчитывается по следующей формуле:

Нам = ((Ф1 – Рл) / (Тн * Ф1)) * 100,

где, Нам – норма амортизации;

Ф1 – первоначальная стоимость основных фондов;

Рл – ликвидационная стоимость основных фондов;

Тн – нормативный срок службы (измеряется в годах).

Первоначальная стоимость основных фондов – стоимость, складывающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и упаковке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

Ликвидационная стоимость основных средств – это стоимость реализации изношенных и снятых с производства основных производственных фондов.

Сумму амортизационных отчислений на полное восстановление основных фондов рассчитывают по следующей формуле:

Аа = Нам * Ф / 100,

где, Ф – среднегодовая стоимость основных производственных фондов.

Показатели использования основных фондов

К показателям использования основных фондов относятся:

1. Показатель фондоотдачи.

Фондоотдача – это количество продукции в расчете на рубль основных производственных фондов. В зависимости от метода расчета фондоотдачу можно рассчитать по следующим формулам:

Фотд = ВП / Ф

или

Фотд = ТП / Ф

или

Фотд = РП / Ф

где, ВП – объем валовой продукции;

ТП – объем товарной продукции;

РП – объем реализованной продукции.

Ф = Ф1 + ((Фввод. * n1) / 12) – ((Фвыб. * n2) / 12),

где, Ф1 – стоимость основных производственных фондов предприятия на начало года или первоначальная стоимость основных фондов;

Фввод. (Фвыб.) – стоимость вводимых (выбывающих) в течение года основных производственных фондов;

n1 (n2) – количество полных месяцев с момента ввода (выбытия) основных производственных фондов до конца года.

Факторы роста фондоотдачи:

· Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

· Повышение коэффициента сменности работы оборудования;

· Улучшение использования времени и мощности;

· Ускорение освоения вновь вводимых мощностей;

· Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

· Замена ручного труда машинным.

2. Показатель фондоемкости. Фондоемкость – это показатель обратный показателю фондоотдачи. Исчисляется как отношение средней стоимости основных производственных фондов к объему произведенной продукции.

Ффе = 1 / Фотд

3. Показатель фондовооруженности.

Фондовооруженность – это показатель оснащенности основными производственными фондами или это размер основных производственных фондов в расчете на одного работника или рабочего предприятия.

Ффв = Ф / Чраб.,

где, Чраб. – это численность работающих на предприятии.

Фондоемкость должна иметь тенденцию к уменьшению, а фондоотдача и фондовооруженность к увеличению.

4. Коэффициент сменности.

Ксм = (О1 + О2 + О3) / О,

где, О1,2,3 – число станков, работающих в 1, 2, 3 сменах;

О – общее число станков в цехе.

Таблица 1. Основные пути уменьшения неэффективного использования оборудования.

| Основные причины неэффективного использования оборудования | Основные пути уменьшения простоев |

| 1. Неукомплектованность оборудования рабочими | 1. Автоматизация производственного процесса с уменьшением численности рабочих |

| 2. Ликвидация устаревшего, малоиспользуемого оборудования | |

| 3. Своевременная подготовка кадров необходимой квалификации (при техническом перевооружении) | |

| 4. Организация и стимулирование многосменной работы, где возможно многостаночной; трудовой дисциплины. | |

| 2. Отсутствие необходимых для работы ресурсов (материалов, инструмента и др.) | 1. Планирование и управление процессом поступления и расходования ресурсов (по возможности перевести систему на компьютерную основу). |

| 2. Создание оптимальных запасов необходимых ресурсов. | |

| 3. Стимулирование безотказного снабжения, работая напрямую с поставщиками. | |

| 3. Отсутствие производственного задания, как следствие некачественного планирования работы. | 1. Планирование и управление загрузкой оборудования в течение планового периода. |

| 2. Грамотный расчет оптимальной производственной мощности. | |

| 3. Кооперация с другими компаниями. | |

| 4. Неисправности техники | 1. Создание резерва оборудования. |

| Если Вам понравилась эта лекция, то понравится и эта - 2.2. Термохимические расчеты. 2. Ликвидация устаревшего оборудования | |

| 3. Стимулирование безотказной работы оборудования (т.е. ремонтных рабочих). | |

| 5. Переналадки оборудования, связанные с некачественным планированием работы. | 1. Использование замкнутых участков на выполнение отдельных операций. |

| 2. Автоматизация процесса переналадки. | |

| 3. Использование прогрессивных технологий. |