Классификация рисков

1. Классификация рисков:

Уровень риска зависит от множества факторов, как связанных с деятельностью компании, так и не ависящих от нее. Рискообразующие факторы воздействуют на конкретные риска как избирательно, так способны оказывать комплексное влияние на целые группы рисков. Количество учитываемых рискообразующих факторов достаточно велико. Так, разработчики системы управления рисками «Mark To Future» компании Algorithmic приводят таблицу, демонстрирующую соотношение отдельных групп рисков и воздействующих на них факторов. Согласно этой таблице рыночные риски являются производными от 50 до 1000 факторов риска, на кредитные риски оказывают воздействие от 50 до 200 рискообразующих факторов, 20-500 факторов влияют на риски управления активами компании. По исследованиям американских специалистов, в США климатические риски оказывают ощутимое воздействие на производство продукции стоимостью до 1 триллиона долларов (из семи триллионов, составляющих ежегодный валовой продукт США).

Исходя из определения риска, все рискообразующие факторы можно разделить на 2 группы:

- внутренние факторы, возникающие в процессе деятельности предприятия;

- внешние факторы, существующие вне компании.

Здесь необходимо вспомнить предприятие и все то, что его окружает:

К внутренним факторам следует отнести все те действия, процессы и предметы, причиной которых является деятельность компании, как в сфере управления, так и сфере обращения производства (основная, вспомогательная и обеспечивающая деятельность). В группу внутренних факторов обычно включают планомерность, целенаправленность и научный подход в деятельности руководства и соответствующих служб компании по разработке эффективной стратегии развития предприятия, оценочные характеристики надежности функционирования технической системы в компании, уровень образования персонала и пр.

К категории внешних факторов риска относят политические, научно-технические, социально-экономические и экологические факторы (следует отметить, что указанная трактовка факторов носит макроэкономический характер). Характерными внешними рискообразующими факторами являются торги на валютных биржах, поведение конкурентов, развитие НТП и пр.

Рекомендуемые материалы

Кроме того, представляется возможным классифицировать факторы риска по степени влияния компании на воздействие этих факторов. С этой точки зрения рискообразующие факторы можно условно подразделить на:

-объективные факторы – факторы, на которые предприятие, компания не может оказывать воздействие;

-субъективные факторы – факторы, регулируемые компанией.

Можно выделить две группы рискообразующих факторов: нейтивные (от англ. Native -присущий), воздействующих только на конкретный вид риска (например, понижение цен на золото – он не влияет ни на технико-производственные, ни на организационные риски), и интегральные (обобщенные), оказывающие влияние на риски сразу нескольких видов (повышение цен на энергоносители – рыночные риски, организационные: возможные сбои систем производства; кредитные риски: повышение себестоимости продукции, а значит невозможность возврата кредита). Так, неточно определенный размер обеспечения кредита (один из факторов кредитных рисков) ведет к возникновению риска ликвидности и операционного риска, поскольку использование обеспечения требует наличия комплексной информационной системы и значительных возможностей для внутреннего контроля. Интегральные рискообразующие факторы можно разделить на микро- и макроэкономические.

К микроэкономическим относятся:

-недобросовестность или профессиональные ошибки партнеров;

- ошибки сотрудников компании;

- ошибки программного обеспечения;

- противоправные действия сотрудников компании и третьих лиц;

- ошибки технологического процесса;

- уровень менеджмента.

К макроэкономическим можно отнести:

- изменение курса валюты;

- уровень инфляции;

- изменение ставки рефинансирования НБ, LIBOR, MIBOR и пр.

- изменение цен на энергоносители;

- изменение ставок налогообложения;

изменение климатических условий.

Следует отметить, что различные факторы могут оказывать взаимовлияющее давление друг на друга.

Все риски можно классифицировать по следующим признакам:

· по роду опасности вызывающие неблагоприятные события (техногенные, природные, смешанные).

Техногенные риски порождены хозяйственной деятельностью человека: аварийные ситуации, загрязнение окружающей среды и т.д.

Природные риски не зависят от деятельности человека. К ним относятся в основном риски стихийных бедствий: землетрясения, наводнения, урагана, тайфуна, удара молнии, извержения вулкана.

Смешанные риски – это события природного характера, инициированные хозяйственной деятельностью человека. Примером может служить оползень, вызванный проведением строительных работ.

· по характеру деятельности:

Предпринимательские риски связаны с развертыванием производства и прибылью, а именно: недополучение прибыли в результате простоя производства в результате простоя оборудования, банкротства, упущенная выгода, непредвиденные расходы и др.

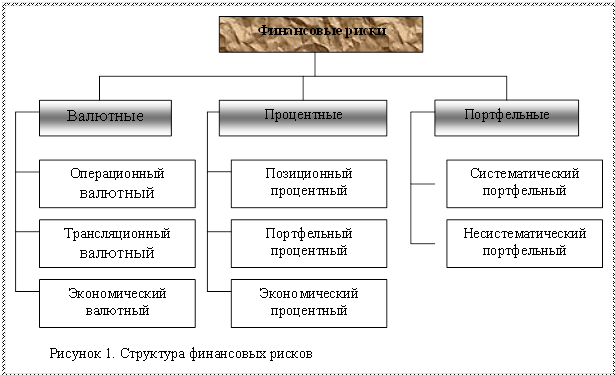

К финансовым и коммерческим можно обнести риски из области управления финансами и взаимоотношений торговых партнеров в процессе сделки: неисполнение договорных обязательств контрагентом по сделке, невозврат кредита, непредвиденные судебные расходы (Рисунок 1).

Операционный валютный риск – возможность возникновения убытков или недополучения прибыли в результате изменения обменного курса и воздействия его на ожидаемые доходы от продажи продукции. Например, если американский инвестор вкладывает средства в строительство объектов нефтяной промышленности в Казахстане с целью продажи нефти или продуктов ее переработки казахстанским потребителям, то он недополучит прибыль в результате снижения курса казахстанской валюты по отношению к доллару США. Если средства вкладываются с целью экспорта нефти из Казахстана, то американский инвестор проигрывает в случае понижения курса страны-импортера по отношению к тенге.

Трансляционный риск возникает при наличии у головной компании дочерних компаний или филиалов за рубежом. Его источником является возможное несоответствие между активами и пассивами компаний, пересчитанными в валютах разных стран. Понижение обменного курса страны местонахождения филиала (или дочерней компании) по отношению к валюте страны местонахождения материнской компании вызывает кажущееся уменьшение его (или ее) прибыли. Если компания имеет консолидированный баланс, то пересчет активов и пассивов филиала или дочерней компании в валюту страны материнской компании приведет к кажущимся убыткам в случае понижения обменного курса.

Таким образом, трансляционный валютный риск возникает в следующих случаях:

· необходимость общей оценки эффективности компании, включая филиалы в других странах;

· потребность в составлении консолидированного баланса;

· пересчет налогов в валюте страны местонахождения материнской компании.

Экономический валютный риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положения компании. Он возникает, например, в результате изменения объема товарооборота в стране или цен на средства производства либо на готовую продукцию, а также вследствие изменения конкурентоспособности фирмы по сравнению с остальными производителями аналогичных товаров. Экономический валютный риск сильнее всего проявляется в странах, зависимых от импорта товаров. Если, например, производство товаров зависит от импортных компонентов, то рост иностранных валют по отношению к национальной увеличивает стоимость продукции и уменьшает конкурентоспособность фирмы по сравнению с производителями аналогичной продукции из отечественного сырья. Рост курса иностранных валют стимулирует экспортно-ориентированные производства и угнетает зависимые от импорта.

Позиционный риск возникает, если проценты за пользование кредитными ресурсами выплачиваются по «плавающей» ставке. Компания, выдавшая кредит или имеющая депозит в банке под «плавающие» проценты, понесет убытки в случае понижения процентных ставок. Компания, получившая кредит по «плавающей» ставке, наоборот, понесет убытки в случае повышения процентных ставок.

Портфельный риск отражает влияние изменения процентных ставок на стоимость финансовых активов, таких. Как акции и облигации. При этом воздействие оказывается не на отдельные виды ценных бумаг, а на инвестиционный портфель в целом. Увеличение процентных ставок на основные кредитные ресурсы, как правило, уменьшает стоимость портфеля, и наоборот.

Экономический (структурный) процентный риск связан с воздействием изменения процентных ставок на экономическое положение компании в целом. Например, если конкурентами компании выступают производители, привлекающие для своей деятельности большие суммы заемных средств, то конкуренция может усилиться в случае снижения процентных ставок. Рост процентных ставок отрицательно оказывается на активности отраслей хозяйства, связанных со строительством. Изменения процентных ставок могут также повлиять на обменные курсы валют, что, в свою очередь, отразится на деятельности компании.

Портфельные риски показывают влияние различных макро- и микроэкономических факторов на активы предпринимателей и инвесторов. Портфель активов может составлять из акций и облигаций предприятий, государственных ценных бумаг, срочных обязательств, денежных средств, страховых полисов, недвижимости и т.д. Отдельные факторы риска могут оказывать противоположенное воздействие на различные виды активов. Путем составления портфеля из разных активов по определенной технологии можно существенно уменьшить его рискованность и увеличить доходность. Так называемый сбалансированный (рыночный) портфель в наименьшей степени подвержен влиянию факторов риска, среди которых выделяют систематические и несистематические.

Коммерческие риски связаны с возможностью недополучения прибыли или возникновения убытков в процессе проведения торговых операций, могут проявляться в виде следующих событий:

· неплатежеспособности покупателя к моменту оплаты товара;

· отказ заказчика от оплаты продукции;

· изменение цен на продукцию после заключения контракта;

· снижение спроса на продукцию.

Одной из разновидностей финансовых рисков является кредитный риск, который связан с возможным невозвратом суммы кредита и процентов по нему. Невозврат может произойти по множеству причин: незавершение строительства, изменение общерыночной и экономической ситуации, недостаточная маркетинговая проработка инвестиционного проекта, чрезвычайные ситуации.

Для кредитора имеет значение не только сам факт возврата суммы кредита и процентов, но и сроки возврата. Задержка срока приводит к снижению доходности выданного кредита, а с учетом инфляции и упущенной выгоды еще и к убыткам.

Разновидностью кредитного риска является процентный риск, который возникает в том случае, если кредит получен под «плавающую» процентную ставку. «Плавающая» процентная ставка обычно привязывается к различным международным эталонам, таким, как ставка LIBOR, ставка ФРС США, ставки по межгосударственным финансовым инструментам, принятые Европейским сообществом. В случае увеличения этих показателей к моменту возврата кредита заемщик несет дополнительные расходы. Процентный риск возникает и тогда, когда процентная ставки по кредиту определяется в зависимости от изменения мировых экономических показателей на дату получения кредита. Но следует отметить, что гарантии и страхования могут предоставляться как заемщику так и кредитору.

Профессиональные риски связаны с исполнением лицами своих профессиональных обязанностей.

К инвестиционным относятся риски, которые возникают при вложении инвесторами средств с целью получения прибыли, например риски изменения доходности ценных бумаг, процентные, валютные, страновые.

Одни и те же риски могут проявиться в различных областях хозяйственной деятельности. Например, риск изменения валютного курса встречается и в инвестиционной, в коммерческой деятельности, связанной с экспортно-импортными поставками. Инвестиционные риски классифицируются в зависимости от особенностей реализации проекта и способа привлечения средств. В общем случае выделяют следующие риски:

· кредитные;

· возникающие на передовой стадии инвестиционного проекта;

· предпринимательские, связанные со второй стадией инвестиционного проекта;

· страновые.

Осуществление инвестиционного проекта происходит в две стадии: на первой стадии средства инвестируются в различные активы, строительство объектов или закупку оборотных фондов, а на второй возвращаются вложенные средства и проект начинает приносить прибыль.

На первой стадии реализации возникают риски, которые связаны с возможным незавершением проектировочной или строительно-монтажной части проекта, а также выявлением дефектов после приемки объектов в эксплуатацию. Среди них выделяют технические риски, которые включают в себя строительно-монтажные и эксплуатационные риски.

Среди общих рисков, присущих первой стадии реализации проекта можно выделить следующие:

· риск выявления технических ошибок в проекте;

Информация в лекции "8. ГОСТ Р 6.30-2003" поможет Вам.

· риски, возникающие вследствие неправильного оформления юридических прав: собственности или аренды на земельный участок и объекты недвижимости, а также разрешения на строительство;

· риск повышения сметы вследствие удорожания стоимости строительства.

На второй стадии инвестиционного проекта должна быть обеспечена его окупаемость. Эта стадия связана с обычной торговой или производственной деятельностью и соответственно подвержена комплексу неблагоприятных воздействий, которые носят название предпринимательских рисков.

Среди транспортных рисков различают морские, воздушные и наземные.

Промышленные риски характерны для производственной деятельности предприятий: выход их строя оборудования, станков, приборов, сложных технических комплексов, а также повреждения промышленных зданий и сооружений. Для промышленного производства наиболее серьезным и часто встречающимся является риск возникновения отказов машин и оборудования, а наиболее тяжелых проявлениях – возникновения аварийной ситуации.

· по природе объектов (риски нанесения ущерба жизни и здоровью граждан и имущественные риски, риски наступления гражданской ответственности).