Управление затратами на обеспечение качества

Лекция 6

Тема: управление затратами на обеспечение качества

1. Этапы формирования и виды затрат на качество продукции.

Обеспечение качества продукции связано с затратами.

Качество продукции должно гарантировать потребителю удовлетворение его запросов, ее надежность и экономию затрат.

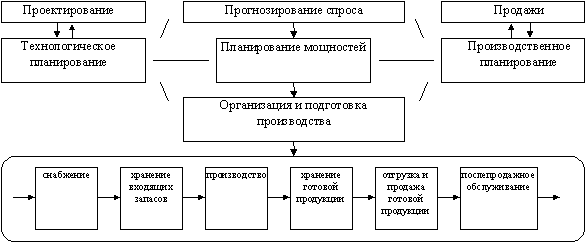

Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ними образуется стоимостная величина продукта, характеризующая эти свойства от планирования разработок продукции до ее реализации и послепродажного обслуживания. На рис. 1 покажем цепочку формирования затрат и стоимости товара или услуги.

Рис. 1. Цепочка формирования затрат и создание стоимости продукции

Она позволяет конкретизировать принцип гарантии качества и увидеть когда, т. е. на каком этапе деятельности, и где, в каком подразделении, он реализуется. Поскольку за каждый этап и подразделение несет ответственность руководитель, становится ясно, кто отвечает за качество продукции. То, что мы подразумеваем под гарантиями, есть технические, технологические, экологические, эргономические, экономические и иные показатели качества, которые и обеспечивают удовлетворение запросов потребителя.

Рекомендуемые материалы

Эти показатели имеют качественное выражение и включают в себя плановые, фактические и критериальные качества продукции.

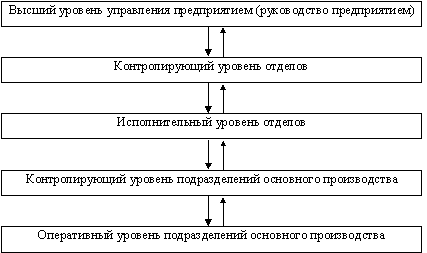

Если представить деятельность предприятия по вертикали (рис. 2), то и в этом случае очевидна актуальность управления затратами.

Они формируются как снизу вверх, так и сверху вниз, различаясь по составу, величине, способу формирования и отнесения на продукт.

Рис. 2 помогает понять, что затраты на качество связаны не только непосредственно с производством продукции, но и с управлением этим производством.

Укрупненные затраты, связанные с качеством продукции, можно разделить на научно-технические, управленческие и производственные. Научно-технические и управленческие подготавливают, обеспечивают и контролируют условия производства качественной продукции, т. е. как бы предопределяют наличие и величину производственных затрат.

Если разработка и конструирование новой продукции осуществляется внешними организациями, то затраты, обеспечивающие качество на данном предприятии, будут включать в себя только издержки на внедрение. В отдельных случаях, особенно при производстве новой продукции, контроль за ее подготовкой и освоением ведут конструкторские подразделения.

Рис. 2. Вертикальный разрез деятельности предприятия

В общем случае управленческие затраты, связанные с гарантией качества изделия, включают в себя:

транспортные (внешние и внутренние перевозки сырья, комплектующих и готовой продукции). Они подразделяются на организационные, обеспечивающие бесперебойную работу транспорта, взаимоувязку возможности и необходимости полноты его загрузки; технические, включающие стоимость транспортных средств, цехов и подъездных путей и затраты на персонал транспортных подразделений - его набор и оплату труда;

снабженческие (закупка запланированного по видам, количеству и качеству сырья и комплектующих материалов). Их можно разделить на непосредственно материальные – соответствие фактических материальных ресурсов запланированным; технические, относящиеся к закупке необходимого оборудования и иных видов основных фондов производственного назначения и для целей управления предприятия; и затраты на персонал снабженческих подразделений, от деятельности и компетентности которого зависит в дальнейшем выполнение производственной программы;

затраты на подразделение, контролирующие производство;

затраты, связанные с работой экономических служб, от деятельности которых зависит качество продукции: плановый отдел (своевременное составление планов), финансовый (своевременное обеспечение проекта финансовыми ресурсами), бухгалтерия (выписка счетов) и т. п.;

затраты на деятельность иных служб аппарата управления предприятием, которые в различной степени связаны и влияют на обеспечение качества продукции, особенно управление кадрами, в функции которого входит набор персонала, повышение его квалификации и проверка соответствия требуемому уровню и условиям.

Производственные затраты в свою очередь можно разделить на материальные, технические и трудовые. Причем все они прямо относятся на стоимость продукции. И если величину управленческих затрат в затратах на качество можно определить лишь условно, опосредовано, то размер материальных производственных поддается прямому счету. Значительно проще, чем с управленческие, рассчитать и размер технических производственных затрат – через амортизационные отчисления, и трудовых – через заработную плату (оплату нормо-часов).

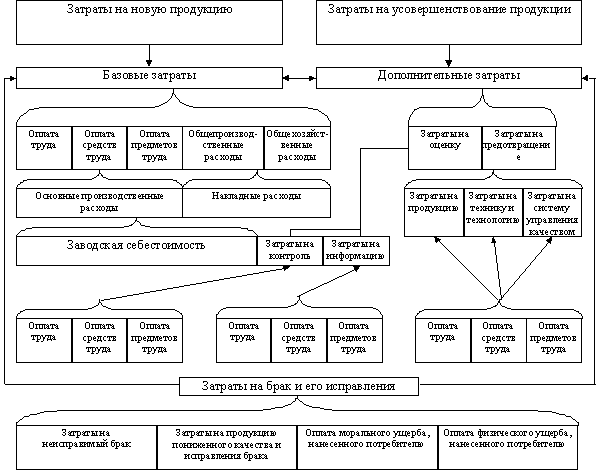

С целью управления затратами, связанными с обеспечением качества продукции, надо различать базовые, которые образуются в процессе разработки, освоения и производства новой продукции и являются в дальнейшем до момента ее снятия с производства их носителем, и дополнительные, связанные с ее усовершенствованием и восстановлением утерянного (недополученного по сравнению с запланированным) уровня качества.

Основная часть базовых затрат отражает стоимостную величину факторов производства, а также общехозяйственные и общепроизводственные расходы, относимые на изготовление конкретного изделия через смету затрат.

Дополнительные затраты включают в себя затраты на оценку и затраты на предотвращение.

К первым относятся расходы, которые несет предприятие для того, чтобы определить, отвечает ли продукция запланированным техническим, экологическим, эргономическим и иным условиям. Обычно их нетрудно рассчитать. Частично они включают затраты на контролирующий персонал, специальное оборудование и накладные расходы отдела технического контроля (отдела качества). Другую часть составляют затраты на информацию в сфере реализации продукции, на изучение мнения потребителя о качестве продукции, а именно: разработку, организацию и проведение специальных выборочных обследований, включая инструментарий и затраты на оплату персонала.

Ко вторым относятся расходы на доработку и усовершенствование продукции, не отвечающей стандартам, лучшим мировым образцам, требованиям покупателя, на проверку, ремонт, усовершенствование инструмента, оснастки, техники и технологии, а в отдельных случаях и на остановку производства. В данную группу следует включить затраты на внедрение системы управления качеством, в том числе ее техническое обеспечение, разработку стандартов, расходы на документацию, на персонал: его подбор, подготовку, оплату и т. д.

Существует еще одна группа издержек, которые при их возникновении следует относить или к базовым, или к дополнительным в зависимости от новизны продукции. Эти затраты на брак и его исправление. Их величина может существенно колебаться и состоять как из расходов на производство забракованной в дальнейшем продукции при наличии неисправимого брака или дополнительно к этому затрат на его исправление, если брак не окончательный, а может также включать оплату морального и (или) физического ущерба, нанесенного потребителю некачественной продукцией. В последнем случае издержки, связанные с качеством продукции, а точнее его отсутствием, могут оказаться весьма велики.

На рис. 3 показана группа затрат по их видам во взаимосвязи с производством новой продукции и ее усовершенствованием. При этом издержки последней группы возникают как в сфере производства, так и за ее пределами – в сфере потребления продукции. Это предъявляет дополнительные требования к информации о качестве, которая может положительно повлиять на минимизацию затрат на предотвращение брака и его исправление.

Очевидно, что поскольку затраты на создание, поддержание производства качественной продукции и, следовательно, имиджа выпускающего его предприятия образуются и на предприятии, и за его пределами необходим их глубокий качественный и количественный анализ.

Рис. 3. Взаимосвязь затрат, обеспечивающих качество продукции, с новой и усовершенствованной продукцией

2. Информационная база анализа затрат на качество продукции

Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем начать ее собирать, следует определить, каково ее назначение.

Цели сбора данных в процессе стоимостного анализа качества могут состоять в следующем:

Снижение затрат на единицу продукции при сохранении ее прежнего качества;

Снижение затрат на изделия при одновременном улучшении их свойств;

Повышение удельных затрат, позволяющее добиться высокого уровня качества, дающего преимущества по сравнению с конкурентами;

Определение величины издержек по видам для изменения их структуры, но сохранение прежнего объема затрат на продукцию, позволяющего поддержать сложившийся уровень цены в целях опережения конкурента по качеству;

Увеличение объема производства без снижения качества продукции из прежнего объема ресурсов за счет уменьшения и ликвидации отходов;

Анализ отклонений от установленных требований;

Контроль продукции;

Установление цены на продукцию.

Отсюда видно, что часть данных о качестве, касающаяся технических особенностей изделия и его производства, находится на предприятии-изготовителе, другая – на конкурирующем предприятии или в сфере реализации, т. е. во внешней среде.

Данные для анализа затрат на качество могут быть первичными, как правило, это технические и иные параметры изделий, содержащиеся в ТУ, ГОСТах, сертификатах и иных документах, подтверждающих качество продукции, и вторичными, получающимися в результате обработки первичных. Получение первичных внутренних данных значительно дешевле, чем вторичных внешних и даже первичных внешних. При этом вторичные, преобразованные, обычно называют информацией.

Данные различаются также по видам. Они могут быть техническими и экономическими, например технические обычно внутренние первичные, а экономические и внутренние и внешние, первичные и вторичные. Все эти различия влияют на величину расходов времени и денежных средств, затрачиваемых на получение, а также на методы получения и преобразования данных в целях их дальнейшего анализа.

Сокращает затраты времени на обработку данных разработка таких видов их носителей, которые делают возможными предварительные выводы сразу после сбора данных. Для этого необходимо зарегистрировать источник информации (дату, когда она собиралась, рабочего, делавшего операцию, станок, на котором производилась обработка, партию используемых материалов и т. п.), регистрацию осуществлять в таблицах, облегчающих и ускоряющих вычисление статистических показателей, используемых при принятии оперативных управленческих решений и для дальнейшего более глубокого статистико-математического анализа взаимосвязей и тенденций.

Кроме того, дальнейшее проведение в случае необходимости технической экспертизы бракованных деталей и сопоставление ее результатов с предварительным заключением контролера ОТК подтвердит и уровень квалификации последнего.

Одним из внутренних видов данных, позволяющих определить структуру затрат на изделие и обладающих большим преимуществом перед другими благодаря обязательности составления, преемственности входящих в нее показателей, достоверности и наглядности, является смета затрат на производство. Она удобна для поиска направлений их снижения и минимизации цены изделия. Кроме того, можно использовать данные о затратах на производство по их видам, собираемые на счетах бухгалтерского учета.

Более сложным, трудоемким и дорогим является получение внешней информации. Часть ее содержится в рекламных проспектах, прайс-листах (price list), материалах периодической печати и специальной литературе. Эти данные более надежны по сравнению с получаемыми в сфере реализации путем проведения специальных выборочных обследований по изучению мнения потребителей о цене и качестве продукции. Однако информацию, получаемую из выборочных обследований, трудно чем-либо заменить, если предприятие хочет учесть желание покупателей для увеличения объема продаж путем улучшения свойств продукции. (Методика организации и проведения выборочных обследований рассматривается в разделе...) С этой целью можно использовать опрос продавцов продукции и покупателей или проводить анкетирование населения, которое в процессе обработки данных необходимо разбить на группы (классы). Это позволит определить мнение различных социальных, возрастных и т.д. групп населения о продукции предприятия с использованием типической выборки для получения информации.

При сборе таких данных по ограниченному числу потребителей, особенно при малой выборке, удобно построение диаграмм рассеивания, позволяющих изучить зависимость между парами переменных, например ценой и внешним оформлением, упаковкой товара. Этими переменными могут быть:

а) характеристика качества или влияющий на нее фактор;

б) две различные характеристики качества;

в) два фактора, влияющих на одну характеристику качества.

Целесообразно хотя бы одним из переменных брать показатель, выражающий затраты на качество, создание или поддержание какого-либо свойства продукции или цену на нее, т.е. стоимостную величину.

Диаграмма рассеивания строится в несколько этапов. На первом в таблице записывают собираемые данные (х и у), между которыми изучается зависимость.

На втором строится шкала значений показателей путем деления разности между их максимальной и минимальной величинами на желаемое примерно одинаковое число частей. На оси х откладывают значения факторного, а на оси у - результативного признака.

На третьем этапе строят диаграмму рассеивания путем нанесения точек, полученных в результате наблюдения, на график.

На заключительном этапе вносятся адресные данные: название диаграммы, время наблюдения, имя исполнителя и другие необходимые сведения.

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных.

Таким образом, несмотря на разносторонность информации, характеризующей затраты на качество продукции, и факторы, влияющие на него и на подобные расходы, необходимо и вполне возможно уже на этапе формирования данных использовать наглядные формы их представления в сочетании с методиками первичного анализа: группировкой, графическим и т. д. Это значительно ускоряет процесс анализа и облегчает дальнейшее использование в его целях статистико-математических методов.

3. Методы анализа затрат на качество продукции.

В зависимости от целей, задач анализа затрат на качество и возможностей получения необходимых для его осуществления данных, аналитические методы существенно различаются. Влияет на это различие и прохождения продукцией определенного этапа деятельности предприятия, и ее место в цепочке формирования затрат в конкретный момент (см. рис. 4).

На этапах проектирования, технологического планирования, подготовки и освоения производства целесообразно применение функционально-стоимостного анализа (ФСА). Это – метод системного исследования функций отдельного изделия или технологического, производственного, хозяйственного процесса, структуры ориентированный на повышение эффективности использования ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию.

Основными принципами применения ФСА являются:

функциональный подход к объекту исследования;

системный подход к анализу объекта и выполняемых им функций;

исследование функций объекта и их материальных носителей на всех стадиях;

жизненного цикла изделия;

соответствие качества и полезности функций продукции затратам на них;

коллективное творчество.

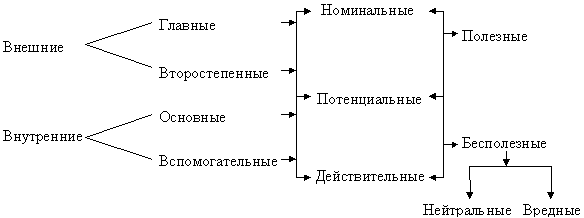

Выполняемые изделием и его составляющими функции можно сгруппировать по нескольким основаниям.

По области проявления функции подразделяются на внешние и внутренние.

Внешние – это функции, выполняемые объектом при его взаимодействии с внешней средой.

Внутренние – функции, которые выполняют какие-либо элементы объекта и их связи в границах объекта.

По роли в удовлетворении потребностей среди внешних функций различают главные и второстепенные.

Главная функция отражает главную цель создания объекта, а второстепенная – побочную.

По роли в рабочем процессе внутренние функции можно подразделить на основные и вспомогательные.

Основная функция подчинена главной и обуславливает работоспособность объекта. С помощью вспомогательных реализуются главные, второстепенные и основные функции.

По характеру появления все перечисленные функции делятся на номинальные, потенциальные и действительные.

Номинальные – задаются при формировании, создании объекта и обязательны для выполнения. Потенциальные отражают возможность выполнения объектом каких-либо функций при изменении условий его эксплуатации. Действительные – это фактически выполняемые объектом функции.

Все функции объекта могут быть полезными, и бесполезными, а последние нейтральными и вредными.

Цель функционально-стоимостного анализа состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т.е. выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи о качестве продукции и ее стоимости. Математически цель ФСА можно записать следующим образом:

(1)

(1)

где

ПС – потребительная стоимость анализируемого объекта, выраженная совокупностью его потребительных свойств ( );

);

З – издержки на достижение необходимых потребительных свойств.

Функционально-стоимостной анализ проводят в несколько этапов.

На первом, подготовительном этапе, уточняют объект анализа – носитель затрат. Это особенно важно при ограниченности ресурсов производителя.

Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, может принести предприятию значительно больше выгод, чем более дорогого изделия, производимого мелкосерийно.

Данный этап завершается если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством.

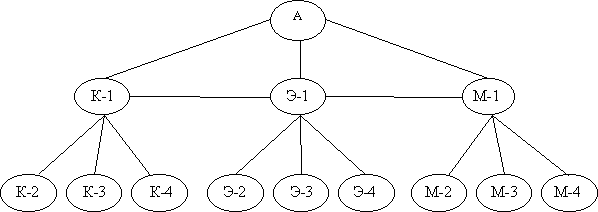

На втором, информационном этапе, собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Они идут несколькими потоками по принципу открытой информационной сети, имеющей, например, модифицированную форму “шпоры” (рис. 5).

Рис. 5. Модель информационной сети ФСА

В нее информация по улучшению качества изделия и снижению затрат на его производство поступает из конструкторских (К), экономических (Э) подразделений предприятия и от потребителя (М) к руководителям соответствующих служб. Оценки и пожелания потребителей аккумулируются в маркетинговом отделе. В процессе работы исходные данные обрабатываются, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта (А).

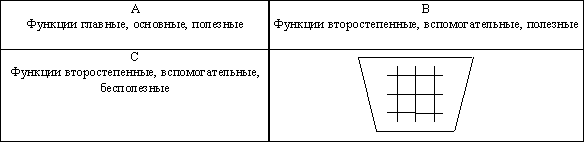

На третьем, аналитическом этапе, подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных. Это могут быть не только технические, но и органолептические, эстетические и др. функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра – принцип АВС (рис. 6).

Рис. 6. Принцип Эйзенхауэра в ФСА

Результатом проведенного ФСА является варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие. Теория ФСА предлагает исчислять экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине.

, (2)

, (2)

где

"1 Восточные славяне (расселение и образ жизни)" - тут тоже много полезного для Вас.

КФСА – экономическая эффективность ФСА (коэффициент снижения текущих затрат);

СР – реально сложившиеся совокупные затраты;

СФ.Н. – минимально возможные затраты, соответствующие спроектированному изделию.

На четвертом исследовательском этапе оцениваются предлагаемые варианты разработанного изделия.

На пятом рекомендательном – отбираются наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия.

С этой целью можно рекомендовать построение матричной таблицы (табл. 6.9)