Документация и инвентаризация

Тема 4 документация и инвентаризация

4.1. Понятие и назначение документов.

4.2.Классификация документов.

4.3.Сущность документооборота.

4.4.Инвентаризация и ее виды.

4.5.Порядок проведения инвентаризаций.

4.1. ПОНЯТИЕ И НАЗНАЧЕНИЕ ДОКУМЕНТОВ

Первичное наблюдение - это начальное звено в цепочке функционирования хозяйственного учета. По результатам первичного наблюдения составляется документ, который является основанием и подтверждением учетных записей. Все хозяйственные операции оформляются документами, которые служат первичными учетными документами, на основании которых ведутся бухгалтерские записи.

Документация - это оформление экономического события (хозяйственной операции) документом. В широком понимании бухгалтерская документация представляет собой первичные бухгалтерские документы, учетные регистры и бухгалтерскую отчетность. Документация есть своего рода импульс, дающий начало движению учетной информации, которая обеспечивает общее и непрерывное отражение хозяйственной деятельности предприятия в бухгалтерском учете. К учету принимаются только правильно оформленные первичные документы. В первичных документах фиксируются факты осуществления хозяйственной операции и распоряжения (разрешения) на их проведение. Записи информации в регистрах бухгалтерского учета осуществляются только на основании первичных документов.

Рекомендуемые материалы

Документ (от лат. йосшпепШт - поучительный пример, свидетельство, доказательство) - письменное свидетельство об осуществлении хозяйственной операции, дающее юридическую силу данным бухгалтерского учета.

Согласно Федеральному закону РФ «Об информации, информационных технологиях и о защите информации» от 27.07.2006 г. № 149-ФЗ, под документированной информацией понимают зафиксированную на материальном носителе путем документирования информацию с реквизитами, позволяющими определить такую информацию или (в установленных законодательством РФ случаях) ее материальный носитель.

Зафиксировав информацию, документ обеспечивает ее сохранение и накопление, возможность передачи другому лицу, многократное использование, возвращение к информации во времени. Документ, регистрируя явления, выполняет функцию учета, используется как доказательство чего-либо. Таким образом, документ может выполнять общие и специальные функции.

Документы являются основанием для записей на счетах бухгалтерского учета и основой информационной системы организации (носителями первичной учетной информации). Документы нужно составлять (оформлять) в момент совершения факта хозяйственной деятельности или сразу после его завершения. Документы необходимы для оперативного управления хозяйственной деятельностью и выполнения контрольных функций. Контрольная функция осуществляется в два этапа: на первом - определяется и обосновывается целесообразность предстоящего факта, на втором - контролируется регламентированный документом хозяйственный факт; при необходимости документ служит основанием последующих проверок.

В случае разногласий между руководителем организации и главным бухгалтером по проведению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полнот}' ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

)единообразный подход к первичным документам является основой формирования общих требований к их составлению, которые не зависят от вида и назначения документа:

• четкость и разборчивость записей;

• использование бланков типовой формы;

• оформление с помощью ручной записи или на компьютере;

• прочеркивание незаполненных пробелов;

• корректурный способ исправления;

• запрет исправлений в кассовых и банковских документах.

Внедрение компьютерных технологий не исключает возможности

составления и хранения первичных и сводных учетных документов как на бумажных, так и машинных носителях информации. Однако если бухгалтерский учет ведется в электронной форме, то по просьбе или требованию партнеров и контрольных органов документы представляют на бумажной основе.

Составлять и хранить первичные и сводные учетные документы на электронных носителях информации следует в соответствии с Федеральным законом РФ «Об электронной цифровой подписи» от 10.01.2002 года № 1-ФЗ.

Как правило, электронные документы передаются по сетям, доступным не только адресату, но и компьютерным хулиганам и даже преступникам. Поэтом необходимо быть уверенным, что посылаемая информация дошла адресату без искажений и ее не смогли получить «третьи» лица. Эти проблемы решаются с помощью средств криптографической защиты информации, одним из которых является электронная цифровая подпись.

Электронная цифровая подпись представляет собой реквизит электронного документа, предназначенный для защиты данного документа от подделки. Информация, заключенная в этом реквизите, подвергается сложному криптографическому преобразованию с использованием закрытого ключа электронной цифровой подписи. Описанный механизм позволяет идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе.

Электронная цифровая подпись в электронном документе признается юридически равнозначной собственноручной подписи в документе на бумажном носителе при выполнении ряда условий:

• сертификат ключа подписи (документ, удостоверяющий элект

ронную цифровую подпись) не должен утратить силу на момент подпи

сания документа или его проверки;

• подлинность электронной цифровой подписи в электронном до

кументе подтверждена, т. е. подпись не подделана;

• электронная цифровая подпись используется по назначению

в соответствии со сведениями, указанными в сертификате ключа под

писи.

Суть механизма использования электронной цифровой подписи заключается в следующем. Принимающая сторона получает зашифрованный документ от передающей стороны. Полученный документ представляет собой шифровку (набор цифр), подготовленную с помощью секретного ключа. Принимающая сторона с помощью ключа преобразует набор цифр в осмысленный текст. При этом используют два секретных ключа: открытый и закрытый. Оба они представляют собой набор букв и цифр.

С помощью закрытого ключа подписывается электронный документ. Этот ключ принадлежит владельцу подписи и, соответственно, должен храниться в строгой тайне. Для того чтобы получающая сторона могла проверить подлинность подписи полученного электронного документа, используют открытый ключ, поэтому он, как правило, должен быть общедоступным. Сам документ шифруется при помощи открытого ключа, принадлежащего автору Однако расшифровать такой документ можно лишь только тогда, когда известен закрытый ключ получателя.

67

Достоинствами использования электронных документов в бухгалтерском учете являются:

• получатель электронного документа может получить его за не

сколько минут;

• не нужно ждать руководителя хозяйствующего субъекта, чтобы

подписать необходимый документ, поскольку используется электрон

ная цифровая подпись;

• электронный документ защищен от подделок и искажений; га

рантирована конфиденциальность документа.

Недостатками использования электронных документов в бухгалтерском учете являются:

• в случае использования контрагентом другой криптографической программы могут возникнуть трудности с расшифровыванием

полученного электронного документа;

• при технологическом сбое документ может быть получен с искажениями или опозданием;

• начальная технологическая сложность для освоения персоналом

хозяйствующего субъекта.

Последовательность действий при передаче электронного документа представляет собой четкую схему, которая гарантирует невозможность прочтения зашифрованного текста без ключа.

Материальным носителем документа может выступать учетный бланк или магнитный диск в зависимости от того, на бумажном или машинном носителе зафиксирована учетная информация.

: Первичные документы должны иметь следующие обязательные реквизиты: название документа (формы), код формы, дату и место составления; содержание хозяйственной информации, измерители хозяйственной операции (в натуральном и стоимостном показателях), должности лиц, отвечающих за осуществление хозяйственной операции и правильность ее оформления; личные подписи или другие знаки, подтверждающие лицо, осуществившее хозяйственную операцию.

Кроме общих обязательных реквизитов по отражению отдельных хозяйственных операций в соответствующих документах предусматриваются специальные реквизиты, которые также являются обязательными. Например, в чеке на получение денег в банке обязательны подписи директора, главного бухгалтера, стандартный размер и т. д.

ПОридическая доказательность и контрольное значение бухгалтерских документов обеспечиваются соблюдением следующих требований к ним.

Правильность оформления документов должна исключить их исправление и фальсификацию в последующем, обеспечить возможность обоснования и доказательства зафиксированного факта совершения хозяйственной операции.

Полнота регистрации данных предполагает, что в бухгалтерском документе должны быть четко и аккуратно заполнены все необходимые реквизиты, отражены данные, позволяющие полно и однозначно характеризовать зафиксированный факт хозяйственной деятельности.

Подтверждение личности каждого ответственного за проведение и регистрацию хозяйственной операции обеспечивается его собственноручной подписью в бухгалтерском первичном документе. Этим устанавливается персональная ответственность за достоверность сведений, указанных в документе, юридическая доказательность факта совершения операции, а также разрешения или подтверждения правомочности ее выполнения.

Сохранность документов осуществляется в течение времени, необходимого для их последующей проверки и подтверждения записей на счетах бухгалтерского учета, является непременным условием, определяющим контрольное значение бухгалтерских документов.

4.2. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

С целью облегчения обработки документов, применяемых в бухгалтерском учете и отличающихся по форме, содержанию, способу отражения фактов хозяйственной жизни, их группируют по однородным признакам. Такая группировка называется классификацией бухгалтерских документов.

Для классификации документов в пределах одного хозяйствующего субъекта составляются классификационные схемы - классификаторы. Они бывают двух типов: структурные и производственно-отраслевые. В классификаторах структурного типа документацию делят на части в соответствии со структурными подразделениями. Рубриками являются названия структурных подразделений, а статьями - названия видов документов.

Если в хозяйствующем субъекте нет четкого деления на структурные подразделения, то наиболее удобен классификатор производственно-отраслевого типа.

Бухгалтерские документы независимо от их носителей классифицируются по целому ряду признаков (табл. 4.1).

По назначению бухгалтерские документы подразделяются на: распорядительные, исполнительные, бухгалтерского оформления и комбинированные.

Распорядительные документы - документы, в которых содержится распоряжение (приказ) на проведение (выполнение) той или иной хозяйственной операции. К ним относятся приказ об увольнении с работы, платежное поручение банку о перечислении денег с расчетного счета одного предприятия другому и т. д.

69

Таблица 4.1 Классификация бухгалтерских документов

| Признак | Вид | Пример |

| По назначению | Распорядительные Исполнительные Бухгалтерского оформления Комбинированные | Приказ о приеме на работу Приходные ордера Группировочные ведомости Авансовый отчет |

| По характеру документируемых операций | Денежные Материальные Расчетные | Приходные кассовые ордера Требования Платежные поручения 1 |

| По объему | Единичные Сводные | Требования Авансовые отчеты : |

| По способу использования | Разовые Накопительные | Требования Лимитные карты 1 |

| По месту составления | Внутренние Внешние | Приходный кассовый ордер Платежные требования |

| По количеству отражаемых объектов | Однопозиционные Многопозиционные | Расходный кассовый ордер Лимитная карта |

| По степени механизации составления 1 | Составленные вручную Автоматизированные | Любые |

Исполнительные документы удостоверяют факт осуществления хозяйственной операции. Так, приходный ордер подтверждает φ акт оприходования материалов на склад.

Документы бухгалтерского оформления составляются на основании исполнительных и распорядительных документов. К таким документам относятся справки, группировочные ведомости, карточки и т. п. Применение этих документов позволяет так оформить данные первичных исполнительных и распорядительных документов, чтобы было легче далее отразить их в бухгалтерском учете.

Документы, в которых сочетаются функции перечисленных выше видов документов, называются комбинированными. Примером комбинированного документа является расходный кассовый ордер, в котором имеется распоряжение (подпись) распорядителя кредитов (директора) о выдаче денег и подтверждение об их выдаче и получении, подписи кассира и получателя.

По характеру документируемых операций различают документы денежные, материальные и расчетные.

Денежными документами оформляются операции, связанные с движением денежных средств. К ним относятся: платежное поручение, расходный кассовый ордер, банковские чеки и т. п.

Материальными документами оформляется движение материальных ценностей (приходный ордер, лимитная карта, требования и др.).

Расчетными документами оформляются расчеты между организацией и юридическими и физическими лицами (платежное поручение, платежное требование).

По объему различают единичные и сводные документы. Единичные документы составляются для отражения одной хозяйственной операции (расходный кассовый ордер), сводные - путем обобщения данных единичных документов.

В сводных документах отражается целый ряд операций, которые первоначально фиксируются в единичных документах. Так, авансовый отчет составляется на основании приложенных к нему железнодорожных билетов, квитанций за гостиницу и т. д.

По способу использования различают разовые и накопительные

документы.

Разовые документы составляются на каждую хозяйственную операцию (расходный кассовый ордер).

В накопительных документах отражается ряд однородных хозяйственных операций по мере их совершения, например, в лимитно-заборной карте отражается отпуск материалов со склада в течение месяца.

По месту составления документы подразделяются на внутренние

и внешние.

Внутренние документы составляются на том предприятии, где произошла хозяйственная операция (приходный кассовый ордер).

Внешние документы поступают от других предприятий (платежное требование).

В зависимости от количества отражаемых объектов документы делятся на однопозиционные и многопозиционные.

Однопозиционные документы отражают один объект учета (например, в расходном кассовом ордере - выдача денег одному лицу).

Многопозиционные - несколько объектов учета (например, в требовании (накладной) внутрихозяйственного назначения показывается отпуск нескольких видов материалов).

В условиях широкого применения вычислительной техники для составления бухгалтерских документов представляет интерес их классификация по степени использования технических средств.

Документы, составленные вручную - это традиционные бумажные документы, написанные чернилами или при помощи пишущей маши-

Автоматизированное составление документов требует специального подтверждения полученных данных. Следует иметь в виду, что существуют документы, которые заполняются только от руки (денежные чеки).

Из различных структур подразделений предприятия документы поступают в бухгалтерию. У принятых документов необходимо проверить их форму, т. е. установить полноту, четкость и правильность всех реквизитов, соответствие документа форме установленного образца, срок предоставления документа, достоверность подписей лиц, участвующих в составлении документа. Затем необходимо проверить арифметические подсчеты, выяснить, действительно ли отраженная в документе операция имела место, не противоречит ли она финансовой дисциплине и законодательству.

Проверенные документы необходимо обработать, т. е. выполнить расценку, таксировку, группировку и котировку.

Расценка состоит в проставлении цен на товарно-материальные ценности.

Таксировка - это перемножение цен и натуральных показателей с целью получения сумм.

Группировка заключается в подборе документов по определенным однородным группировочным признакам с целью последующих бухгалтерских записей.

Контировка означает указание на документах корреспонденции счетов.

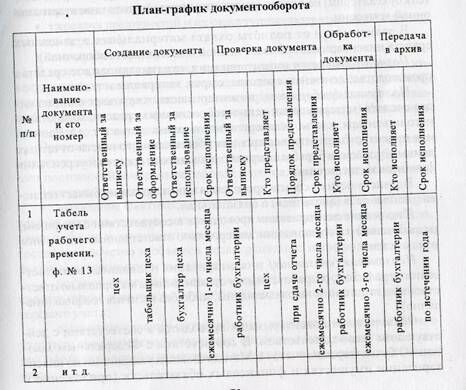

4.3. СУЩНОСТЬ ДОКУМЕНТООБОРОТА

Движение документов с момента их возникновения до сдачи в архив называется документооборотом.

Таблица 4.1

|

Утвержден приказом (распоряжением)

№ от « » 200 года

Документооборот состоит из следующих операций: составление документа; использование его для оперативного учета и контроля; поступление в бухгалтерию; приемка и проверка документа бухгалтерией; подготовка к обработке; обработка; использование содержания; сдача в архив.

Для контроля за движением документов в организациях разрабатывается план-график документооборота. За организацию документооборота отвечает главный бухгалтер организации. В его функции входит разработка правил документооборота и технологии обработки учетной информации. Он определяет порядок оформления документов, очередность их поступления в бухгалтерию, график обработки и периодичность сдачи в архив. Примерный график документооборота приведен в табл. 4.1.

План-график документооборота составляется от первичного документа до сальдового баланса. Если в организации разработаны собственные формы первичных документов, то в графе указывается его наименование, присвоенный номер, а форма прилагается к приказу об

учетной политике.

Сроки и порядок хранения документов определяются Перечнем типовых документов с указанием сроков хранения (утвержденным Главным архивным управлением при Совете Министров СССР 15 августа 1988 г., в ред. Государственной налоговой службы Российской Федерации и Федеральной архивной службы России от 27 июня 1996 г.), а также ст. 17 Закона Российской Федерации «О бухгалтерском учете». Организации должны обеспечить хранение первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности в течение сроков, устанавливаемых согласно правилам организации государственного архивного дела, но не менее пяти лет.

4.4. ИНВЕНТАРИЗАЦИЯ И ЕЕ ВИДЫ

Документация хозяйственных операций не может обеспечить отражения всего действительного оборота средств организации и их источников в процессе хозяйственной деятельности. Существуют хозяйственные процессы, которые не поддаются повседневной регистрации и документированию в момент их совершения. К ним относятся, например, потери материальных ценностей в результате естественной убыли, ошибок при оформлении и проведении складских операций, злоупотреблений, хищений, бесхозяйственности. Данные о таких и аналогичных фактах могут быть выявлены при помощи инвентаризации.

Инвентаризация - это метод выявления и учета тех средств и источников их образования, которые не нашли отражения в текущем учете и не отражены в первичных документах.

Для проведения инвентаризации создаются комиссии на основании приказа руководителя организации. В состав инвентаризационной комиссии входит главный бухгалтер организации (или другой представитель бухгалтерии) на правах заместителя председателя инвентаризационной комиссии.

В зависимости от полноты охвата материальных и денежных средств инвентаризация бывает полной и частичной (выборочной).

Полной называется инвентаризация, охватывающая все средства производства, денежные средства, сырье, материалы и т. д.

Частичная (выборочная) инвентаризация охватывает один из видов средств (материальных ценностей, основных средств, хозяйственного инвентаря, кассы, незавершенного производства и т. д.). Частичная инвентаризация проводится для обеспечения точности отчетных данных, усиления борьбы с перерасходованиями средств и укрепления финансовой дисциплины.

В зависимости от сроков проведения инвентаризация бывает плановая, неплановая (внезапная) и обязательная.

Плановая инвентаризация проводится в соответствии с графиком, разработанным в организации, материально ответственные лица с ним ознакомлены.

Неплановая (внезапная) инвентаризация проводится в соответствии с графиком, разработанным в организации, а материально ответственные лица с ним не ознакомлены, либо без наличия графика (внезапно).

Обязательная инвентаризация проводится в соответствии с действующим законодательством. В соответствии с Федеральным законом «О бухгалтерском учете» и Методическими указаниями по инвентаризации имущества и финансовых обязательств (приложение к приказу МФ РФ от 13 июня 1995 г. № 49) обязательным проведение инвентаризации является в следующих случаях:

• передача имущества государственного предприятия, учреждения в аренду; приватизация имущества государственного предприятия, преобразуемого в акционерные общества, а также в других случаях, предусмотренных законодательством в РФ;

• перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных средств может проводиться один раз в три года, а библиотечных — один раз в пять лет;

• замещение (увольнение) материально ответственных лиц (на день приема-передачи дел);

• установление фактов хищений или злоупотреблений, порчи ценностей (на день установления фактов);

• предписание судебно-следственных органов;

• случаи техногенных аварий, пожаров, стихийного бедствия (на день после окончания бедствия);

• передача предприятий и их структурных подразделений в аренду

(на день передачи);

• ликвидация предприятия.

В некоторых организациях создается постоянно действующая инвентаризационная комиссия, которая ежедневно (или по специальному графику) контролирует места и условия хранения материальных ценностей и проводит инвентаризацию лишь отдельных их видов. Инвентаризация такого типа называется перманентной.

Организация перманентной инвентаризации не требует прекращения операций по поступлению и использованию ценностей и обеспечивает постоянный контроль за работой материально ответственных лиц.

Задачами инвентаризации является:

• выявление фактического наличия основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств,

ценных бумаг и других денежных документов, а также фактического состояния расчетов и объемов незавершенного производства в натуральном и стоимостном выражении;

• установление излишков или недостач ценностей и денежных

средств путем сопоставления фактического наличия с данными бухгалтерского учета;

• выявление товарно-материальных ценностей, которые частично

утратили свое качество, устаревших фасонов и моделей, а также материальных ценностей и нематериальных активов, которые не используются;

75

• проверка условий и порядка хранения материальных и денежных

ценностей, а также правил содержания и эксплуатации основных

средств;

• проверка реальности стоимости зачисленных на баланс основ

ных средств, нематериальных активов, товарно-материальных ценнос

тей, ценных бумаг и финансовых вложений, а также фактического на

личия денежных сумм в кассе, на расчетных, валютных и других

счетах в учреждениях банков, денежных средств в пути, дебиторской и

кредиторской задолженности, незавершенного производства, расхо

дов будущих периодов, резервов предстоящих расходов и платежей.

4.5. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИЙ

До начала проведения обязательной (или определенной организацией) инвентаризации в присутствии комиссии материально ответственные лица составляют отчет о последних проведенных операциях, отражают их в складском учете и вместе с описью документов под расписку сдают в бухгалтерию. Материально ответственные лица дают комиссии расписку, в которой подтверждают, что все материальные ценности, доверенные для сохранения, находятся в помещении склада или других местах хранения (указывается где находятся эти места). Если склад осуществляет реализацию товарно-материальных ценностей за наличные денежные средства, то в первую очередь подсчитывается наличие денежных средств и их сумма сверяется с показателями кассового аппарата. Во время инвентаризации приходные и расходные операции с материальными ценностями, как правило, не осуществляются. В начале инвентаризации проверяется состояние весоизмерительного хозяйства - точность весов, гирь и другого оборудования.

Данные о наличии тех или иных ценностей с указанием названия, отличительных признаков, включая номенклатурный номер, единиц измерения и количества, фактически выявленных натуральных единиц записываются в инвентаризационную опись. Каждая страница описи подписывается всеми членами комиссии и материально ответственными лицами. В конце каждой страницы цифрами и словами дается общее количество натуральных единиц (однородных), отраженных на данной странице. На последней странице инвентаризационной описи материально ответственные лица подтверждают, что все материальные ценности учтены и отражены в инвентаризационной описи правильно и полностью, никаких пропусков и не включенных в опись предметов не имеется. Инвентаризационные описи составляются в необходимом количестве экземпляров, один из которых вручается материально ответственным лицам.

Если инвентаризация длится больше одного дня, то инвентаризационные описи остаются в местах, где хранятся материальные ценности, до конца инвентаризации. На время перерыва в работе комиссии хранилище с инвентаризационными описями запирается двумя замками, ключи от одного из них хранятся у материально ответственных лиц, от другого - у председателя инвентаризационной комиссии. Хранилище опечатывается оттиском печати, которая сохраняется у председателя или одного из членов инвентаризационной комиссии.

Полученная информация, зафиксированная в инвентаризационной описи, сопоставляется с учетными данными об остатках тех или иных материальных ценностей. Такое сопоставление называют сверкой фактических и учетных остатков, а ее результаты вносят в сличительную ведомость результатов инвентаризации товарно-материальных ценностей.

В результате сопоставления учетных данных с фактическими данными могут быть выявлены такие факты:

• фактическое наличие и бухгалтерские данные совпадают;

• фактическое наличие меньше учетного - недостачи;

• фактическое наличие больше бухгалтерского учетного - излишки.

Несовпадения фактического наличия материальных ценностей и денежных средств с данными бухгалтерского учета, установленные во время инвентаризации и других проверок, регулируются организацией

в следующем порядке:

• основные средства, материальные ценности, ценные бумаги и

другое имущество, выявленное как излишки, подлежат оприходова

нию и зачислению, соответственно, на результаты финансово-хозяй

ственной деятельности или увеличению финансирования с последую

щим установлением причин возникновения излишков и виновных в

этом лиц;

• недостача ценностей в пределах утвержденных норм списывает

ся по решению руководителя организации на расходы производства,

оборота или на уменьшение финансирования. Нормы естественной

убыли могут применяться лишь при выявлении фактических недостач.

При отсутствии норм естественной убыли недостача рассматривается

как сверхнормативная недостача;

• сверхнормативные недостачи ценностей, а также потери от порчи

ценностей лежат на виновных лицах по ценам, по которым исчисляется

размер нанесенного убытка от хищений, недостач, уничтожения и пор

чи материальных ценностей;

В лекции "20 Герменевтика" также много полезной информации.

• сверхнормативные потери и недостачи материальных ценностей,

включая готовую продукцию, в тех случаях, когда виновные лица не

установлены или наказание их не предусмотрено судом, засчитывают

ся на убытки или уменьшение финансирования.

77

В документах, которыми оформляются списание потерь и сверхнормативные недостачи ценностей, должны быть указаны меры по предотвращению подобных недостач и потерь.

Материалы инвентаризаций и решения по регулированию несовпадений утверждаются руководителем организации с включением выявленных результатов в отчетность того периода, в течение которого закончена инвентаризация, а также и в годовую отчетность.

В отчетном периоде количество инвентаризаций, даты их проведения, перечисления имущества и обязательств, подлежащих инвентаризации, определяются организацией, кроме случаев, когда проведение инвентаризации обязательно.

Ответственность за организацию проведения инвентаризации несет руководитель предприятия.