Основные понятия, цели и принципы оценочной деятельности

Лекция 3. Основные понятия, цели и принципы оценочной деятельности

Вопросы лекции:

1. Оценочная деятельность, объекты оценки, субъекты оценочной деятельности.

2. Стоимость, ее основные виды и формы проявления

3. Стандарты стоимости бизнеса.

Оценка стоимости предприятия (бизнеса) — это процесс определения рыночной стоимости его капитала. Возникновение таких процессов как приватизация, появление фондового рынка, развитие системы страхования, переход коммерческих банков на систему выдачи кредитов под залог имущества формируют потребность в проведении работ по оценке бизнеса.

Другое определение оценки звучит следующим образом: Оценка бизнеса (предприятия) — это акт или процесс определения стоимости предприятия или доли акционеров в его капитале.

Рекомендуемые материалы

Работы по оценке бизнеса (предприятия) могут стать постоянно осуществляемой функцией. Ею необходимо заниматься для определения влияния инновационно — инвестиционной деятельности на рыночную стоимость предприятия (стоимость акций предприятия), при оценке предприятия подлежащего продаже, а также того, на какую сумму может быть застраховано стабильно работающее предприятие.

По мере того как в нашей стране появляются независимые собственники предприятий и фирм, все острее возникает потребность в определении рыночной стоимости капитала.

Для получения корректного результата после проведения работ по оценке необходимо произвести расчет стоимости с использованием нескольких способов определения цены бизнеса. В случае если это требование не учитывается, то в результате работ по оценке получаются некорректные результаты, а именно:

1) проведение оценки только способом прямой оценки стоимости затрат на создание предприятия позволяет оценить только эти затраты. Доказательством может служить оценка последствий следующих мероприятий: государство, продавая экономические объекты по минимальной цене, теряет право на присвоение будущих доходов. Поэтому не учитывать будущие доходы от собственности при её продаже неправомерно.

2) проведение оценки бизнеса только способом оценки будущих доходов также может быть ошибочным, в связи с тем, что когда инвестор производит финансовые вложения в предприятие, то при подведении финансового результата своих инвестиций инвестор, как правило не учитывает те расходы, которые были произведена для достижения этого финансового результата.

В силу всего вышесказанного правильным при проведении работ по оценке предприятия (бизнеса) будет такая технология работ, при проведении которой будет использован (применен) весь арсенал способов оценки и с точки зрения затрат на создания предприятия, и с точки зрения его будущей доходности и по цене продажи капитала с учетом данных по аналогичным предприятием

Метод оценки должен определяться причинами ее проведения.

После определения причин возникновения оценки и прежде чем приступать к обсуждению подходов и методов, применяемых в процессе оценки бизнеса необходимо четко понимать, что весь процесс оценки напрямую зависит от причин ее побудивших и целей ею преследуемых. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимости от целей его оценки, и следовательно стоимость определяется различными методами.

В таблице 1 приведена примерная классификация существующих целей оценки бизнеса со стороны различных субъектов.

Мы видим, насколько различны цели оценки. А теперь представим, может ли стоимость приобретения предприятия для реализации инвестпроекта быть равной стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? В действительности искомая стоимость бизнеса будет соотноситься с целью проводимой оценки через саму стоимость.

Стоимость товара представляет собой частный случай проявления экономической ценности в определённых, исторически конкретных условиях. В связи с этим оценка производиться на определенную дату, т.е. определенна во времени, и в этом отношении является понятием статики.

Однако оценка предприятия зависит не только от сегодняшнего его положения, но и от положения в прошлом и будущем, поэтому оценка одновременно является понятием динамичным.

Процесс оценки предполагает наличие оцениваемого объекта, оценивающего субъекта и предмета оценки.

Субъектом оценки выступают профессиональные оценщики, обладающие специальными знаниями и практическими навыками.

Объектом оценки является любой объект собственности в совокупности с правами, которыми наделен его владелец. Это может быть бизнес, компания, предприятие, фирма, банк, отдельные виды активов, как материальных, так и нематериальных.

Предметом оценки является стоимость. Что же такое стоимость?

Д. Рикардо отмечал, что в экономической теории ничто не порождало так много ошибок и разногласий, как именно неточность и неопределённость смысла, который вкладывается в слово стоимость. В течении XVII-XIХ веков сформировались основные концепции экономистов по вопросу о стоимости товара.

Смит сводил стоимость к труду, затраченному на производство товара, к покупаемому труду (заработной плате), сумме заработной платы, прибыли и земельной ренты. Рикардо и Мак-Куллох определяли её издержками производства, Сэй - полезностью вещи, Лодедель - предложением и спросом.

Маркс и Энгельс, рассматривая их полемику, сделали вывод, что стоимость есть вещная форма затрат общественного абстрактного труда и выражает отношение издержек производства к полезности.

Длительный спор в экономической науке ведётся и по величине стоимости товара, и естественно, по его цене.

Смит принимал за меру стоимости иногда рабочее время, необходимое для производства товара, а иногда стоимость труда, Рикардо - рабочее время на производство товара в относительно худших условиях производства. Сисмонди величину стоимости товара сводил к отношению между потребностью всего общества и количеством труда, которого достаточно, чтобы удовлетворить эту потребность. В работах Самуэльсона и Кларка рассматривается формирование цены с учётом влияния предельных издержек, как дополнительных издержек, связанных с производством дополнительной единицы товара.

Являясь сложной экономической категорией, стоимость может трактоваться и как субъективная полезность блага, и как объективно необходимые затраты для его производства.

В финансово-экономической практике используется более узкая трактовка этого понятия: стоимость это способность блага быть обмененным на деньги (трансформироваться в денежную форму). Размер денежной суммы, которая может быть выручена в обмен на данное благо (в том числе и предприятие), определяет величину его стоимости. При фактическом осуществлении сделок стоимость выступает в форме цен, предлагаемых покупателями и запрашиваемых продавцами благ.

Важно проводить различия между понятиями стоимость и цена.

Стоимость (value) — это мера того, сколько гипотетический покупатель будет готов заплатить за оцениваемую собственность.

Цена (price) — это исторический факт, отражающий то, сколько было затрачено на покупки сходных объектов в прошлых сделках

На самом деле стоимость определяется не столько материальными характеристиками объекта оценки, сколько составом прав его владельца и характером предполагаемых операций относительно этих прав, а также ограничениями этих прав.

Так, говоря о рыночной стоимости какого-либо объекта, имеют в виду, что рынок свободной продажи аналогичных объектов достаточно развит, владелец объекта собирается передать права на объект какому-либо подходящему, но еще не определенному покупателю в обмен на денежную сумму, уплачиваемую общепринятым на данном рынке способом.

При продаже предприятия собственник должен передать права отдельно от вещи, гласно и публично через регистрационную систему, которая узаконивает эту передачу прав новому владельцу.

Стоимостью обладает не сам объект, а права на него. Если по каким-то причинам права владельца объекта станут более ограниченными или повысятся риски при совершении операций, то стоимость объекта также упадет, хотя физически с объектом не произойдет никаких изменений. Вот почему стоимость – это не только свойство самого объекта, но по большей части – функция правовых и финансовых отношений по поводу объекта. Вот почему экономисты и оценщики различают несколько видов стоимости – кроме бухгалтерских понятий балансовой (первоначальной либо остаточной в зависимости от системы учета) и полной восстановительной стоимости активов различают инвестиционную, рыночную, залоговую, ликвидационную, страховую и другие виды стоимости.

Таблица 1 . Цели оценки

| Субъект оценки | Цели оценки |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности |

| Разработка планов развития предприятия | |

| Выпуск акций | |

| Оценка эффективности менеджмента. | |

| Собственник | Выбор варианта распоряжения собственностью |

| Составление объединительных и разделительных балансов при реструктуризации | |

| Обоснование цены купли-продажи предприятия или его доли | |

| Установление размера выручки при упорядоченной ликвидации предприятия | |

| Кредитные учреждения | Проверка финансовой дееспособности заемщика |

| Определение размера ссуды, выдаваемой под залог | |

| Страховые предприятия | Установление размера страхового взноса |

| Определение суммы страховых выплат | |

| Фондовые биржи | Расчет конъюнктурных характеристик |

| Проверка обоснованности котировок ценных бумаг | |

| Инвесторы | Проверка целесообразности инвестиционных вложений |

| Определения допустимой цены покупки предприятия с целью включения его в инвестпроект | |

| Государственные органы | Подготовка предприятия к приватизации |

| Определение облагаемой базы для различных видов налогов | |

| Установление выручки от принудительной ликвидации через процедуру банкротства | |

| Оценка для судебных целей |

В международной практике оценки сформировались следующие стандарты стоимости бизнеса:

1) обоснованной рыночной стоимости;

2) обоснованной стоимости;

3) инвестиционной стоимости;

4) внутренней (фундаментальной) стоимости.

Все указанные стандарты предполагают, что оценка делается в расчете на так называемые свободные, не вынужденные (в том числе административными вмешательствами), сделки по приобретению бизнеса или его долей.

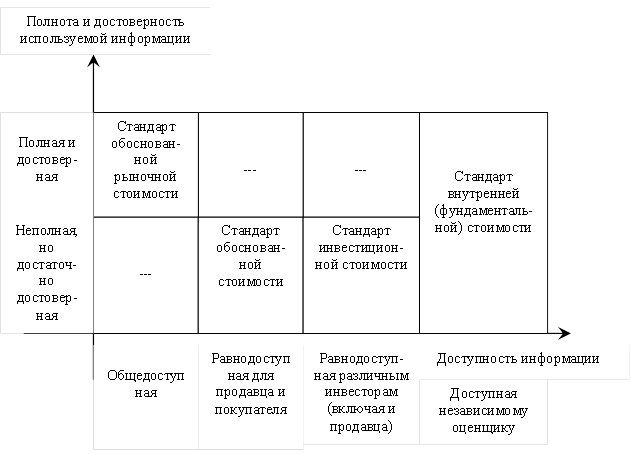

Рисунок 1 – Принципиальная схема международных стандартов стоимости.

Основные различия указанных стандартов (см рисунок 1) сводятся к различию в полноте и достоверности требуемой для оценки информации и ее доступности для разного круга участников рынка (достаточность информации здесь понимается как достаточность для применения того или иного метода оценки бизнеса).

Стандарт обоснованной рыночной стоимости предполагает, что оценка бизнеса (инвестиционного проекта) производится на основе информации (об имуществе, о текущей и прогнозной конъюнктуре на рынке сбыта и покупных ресурсов, деловых возможностях и пр.), которая равно доступна для любого потенциального покупателя и продавца бизнеса, для любого инвестора. Деловые возможности любого потенциального инвестора, в частности, по финансированию проекта, по продажам, также считаются равными и неограниченными.

Стандарт обоснованной стоимости предполагает оценку бизнеса на основе равнодоступной для конкретных покупателя и продавца бизнеса указанной информации. Их деловые возможности также предполагаются одинаковыми.

Стандарт инвестиционной стоимости предполагает оценку бизнеса (инвестиционного проекта) только на основе информированности и деловых возможностей конкретного инвестора (следовательно, согласно этому стандарту оценка одного и того же проекта будет разной для разных потенциальных инвесторов).

Стандарт внутренней (фундаментальной) стоимости предполагает оценку бизнеса (проекта) сторонним независимым оценщиком на основе его собственных информированности и представлении о деловых возможностях инвестора (что не исключает предоставления оценщику по его требованию необходимой для оценки информации, которую он будет корректировать).

Обычно считается, что наиболее объективная оценка бизнеса (проекта) как такового (вне зависимости от того, кто будет вести бизнес — реализовывать проект) соответствует стандарту обоснованной рыночной стоимости. Наиболее практичным считается стандарт инвестиционной стоимости, в котором учитывается, что на практике трудно отделить оценку проекта как такового от возможностей его наилучшим способом оценить и реализовать, которыми обладает конкретный инвестор.

Влияние стандартов оценки бизнеса в наибольшей мере сказывается при прогнозировании денежных потоков (или прибылей и убытков) по проекту. На определение ставки дисконта влияние этих стандартов связано с тем, в какой мере для разных субъектов оценки проекта доступна коммерческая и финансовая информация об уровне и колеблемости дохода с инвестиций в рассматриваемой отрасли.

Но международные стандарты стоимости не отражают всей полноты видов стоимости. В отечественной и зарубежной литературе освещены и другие стандарты стоимости, кроме того, существуют определения видов стоимости освещенных в международных стандартах, но отличные от оных, рассмотрим основные из них.

Анализ различных взглядов на сущности важнейших видов оценочной стоимости показывает, что определения не противоречат друг другу, а частично дополняют и на их основе возможно дать общее, более полное определение для каждого стандарта стоимости (см. таблицу 2).

Таблица 2 – Обобщенные определения стандартов стоимости

| Стандарты стоимости | Определение |

| Обоснованная рыночная стоимость | стоимость предприятия как системы элементов, то есть чистая стоимость элементов плюс системный эффект предприятия, определенная на основе равнодоступной информации, при условии, что деловые возможности всех сторон считаются равными и неограниченными и нет ссылки на конкретных покупателя и продавца. |

| Обоснованная стоимость | стоимость определенная на основе информации, равнодоступной для конкретных покупателя и продавца бизнеса. Их деловые возможности также предполагаются одинаковыми. |

| Инвестиционная стоимость | стоимость определенная на основе информированности и деловых возможностей конкретного инвестора. |

| Внутренняя (фундаментальная) стоимость | стоимость основанная на предполагаемых внутренних характеристиках объекта, не затронутых особенностями, относящимися к любому конкретному инвестору и определенная сторонним независимым оценщиком на основе его собственных информированности и представлении о деловых возможностях инвестора. |

| Восстановительная стоимость | стоимость объекта, создаваемого по той же планировке и из тех же материалов, что и оцениваемая, но по ныне действующим ценам, даже если есть более экономичные аналоги. |

| Стоимость замещения | стоимость аналога, близкого по функциональным характеристикам, оцениваемому объекту. |

| Рыночная стоимость | расчетная величина, равная денежной сумме, за которую предполагается переход имущества из рук в руки на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом полагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения. |

Все стандарты стоимости представляют собой самостоятельные оценочные виды стоимости и имеют право на существование, но стоимость как объект управления представляет свои требования к используемому стандарту стоимости.

Стоимость как объект управления должна соответствовать следующим критериям расположенным в порядке значимости:

- отражение интересов собственников,

- объективность,

- количественный учет объективных факторов влияющих на стоимость,

- возможность выявления источников создания стоимости,

- простота расчета.

Проведем анализ соответствия основных видов оценочной стоимости выявленным критериям по шестибальной шкале (см. таблицу 3), где:

- 6 баллов – полное соответствие данному критерию;

- 3 балла – частичное соответствие данному критерию;

- 0 баллов – не удовлетворяет данному критерию.

Таблица 3 – Соответствие стандартов стоимости критериям стоимости как объекту управления

| Вид стоимости | отражение интересов собственников | объективность | Количествен-ный учет объективных факторов влияющих на стоимость | возможность выявления источников создания стоимости | простота расчета | Взвешенная сумма балов |

| Вес критерия | 5 | 4 | 3 | 2 | 1 | - |

| Обоснованная рыночная стоимость | 6 | 6 | 6 | 6 | 1 | 85 |

| Обоснованная стоимость | 5 | 4 | 6 | 6 | 3 | 74 |

| Инвестиционная стоимость | 5 | 4 | 5 | 6 | 3 | 71 |

| Внутренняя (фундаменталь-ная) стоимость | 5 | 6 | 6 | 6 | 2 | 81 |

| Восстановитель-ная стоимость | 1 | 6 | 0 | 2 | 6 | 39 |

| Стоимость замещения | 2 | 5 | 0 | 2 | 5 | 39 |

| Рыночная стоимость | 6 | 5 | 5 | 6 | 2 | 79 |

Вместе с этой лекцией читают "4 Аускультация сердцебиения плода".

Анализ показал, что более всего стоимости как объекту управления соответствует стандарт обоснованной рыночной стоимости (взвешенная сумма балов - 85).

Практически соответствуют стоимости как объекту управления стандарты внутренней стоимости (взвешенная сумма балов - 81) и рыночной стоимости (взвешенная сумма балов - 79), но внутренняя стоимость не достаточно полно отражает интересы собственника, которому необходимо знать наиболее вероятную цену при отчуждении объекта оценки, а рыночная стоимость предполагает процесс перехода права собственности, т. е. учитывает и субъективные факторы влияющие на стоимость, теряя при этом в объективности.

Таким образом наиболее соответствует сущности стоимости как объекта управления следующее определение стоимости - стоимость предприятия как системы элементов, то есть чистая стоимость элементов плюс системный эффект предприятия, определенная на основе равнодоступной для всех потенциальных участников сделки, информации, при условии, что деловые возможности всех сторон считаются равными и неограниченными и нет ссылки на конкретных покупателя и продавца.

Важную роль в управлении стоимостью играет глубокое понимание того, какие именно параметры деятельности фактически определяют стоимость бизнеса.

Фактор стоимости — это просто любая переменная, влияющая на стоимость компании. Однако, чтобы факторами стоимости можно было пользоваться, надо установить их соподчиненность, определить, какой из них оказывает наибольшее воздействие на стоимость, и возложить ответственность за этот параметр на конкретных людей, участвующих в достижении целей организации. Концепция управления на основе стоимости должна пронизывать все уровни управления.

Факторы стоимости можно разделить на две условные группы: внешние факторы (факторы, возникающие независимо от волеизъявления менеджмента компании; внутренние факторы (связанные с действиями менеджмента, отраслевой спецификой самого предприятия); будущие прибыли; время получения прибылей; ликвидность; риски.