Рынок заемных средств

Лекция 37. Рынок заемных средств

РАЗДЕЛ 0. У БАРБОСА ЕСТЬ ВОПРОСЫ. Сколько стоит время?

БАРБОС. Сколько стоит пространство, мы уже обсудили. Теперь - время. Пространство и время... Время, вперед!.. Время разбрасывать камни... Все время - время. А тут еще время - деньги. А безвременье - это безденежье, что ли? Чтобы все это осмыслить, нужно время.

АНТОН. Скажи, пожалуйста, Игорь, не мог бы ты мне дать взаймы тысяч сорок? Понимаешь, внизу, в киоске есть превосходная книга Бригхема и Гапенски "Финансовый менеджмент", а у меня недостает денег.

ИГОРЬ. Изволь. На какой же срок и под какой процент?

АНТОН. Отдам послезавтра. А процент...

ИГОРЬ. Шуток не понимаешь? Просто у нас сейчас пойдет речь о рынке заемных средств. А по правилам этого рынка деньги взаймы даются под процент.

АНТОН. Снова о долгах и кредитах? Мы об этом ведь уже говорили во втором выпуске!

ИГОРЬ. Да, но там мы говорили о том, как с помощью этого рынка потребитель может распределять во времени покупки так, чтобы извлечь наибольшую полезность. А здесь речь пойдет о самом рынке, о том, кто на нем действует и как на нем устанавливается равновесие.

Рекомендуемые материалы

АНТОН. Там ведь действуют не только домашние хозяйства, но и фирмы. Фирмам часто нужны заемные деньги. Даже в самых простых случаях. Скажем, купец может взять кредит, закупить партию товара, а потом продать его с выгодой. И если выручка превышает величину его долга с процентами, то сделка для него выгодна.

ИГОРЬ. А если процент слишком высок, то он, возможно, откажется от этой операции.

АНТОН. Или постарается продать быстрее, чтобы меньше платить за кредит.

ИГОРЬ. А для этого нужно сбавить цену. Если спрос эластичный, то это может оказаться выгоднее.

АНТОН. Интересно. Значит, ставка процента может влиять на цены?

ИГОРЬ. Выходит, что так. Важно не только сколько будет получено денег, но и когда они будут получены.

БАРБОС. То-то мой хозяин всегда торопится. И меня торопит. Вышли мы с ним вчера на прогулку. Он говорит: "Гуляй быстрее!". Пришлось гулять быстрее...

АНТОН. И поэтому финансовые менеджеры так интересуются денежными потоками. Рассматривая какой-нибудь проект, они составляют графики ожидаемых расходов и поступлений во времени.

ИГОРЬ. Вроде расписания поездов: прибытие тогда-то, отправление тогда-то. И заметь, процентная ставка влияет на решение не только в случаях, когда деньги берут или дают в долг.

АНТОН. Конечно. Если я вложил в устройство своей мастерской миллион рублей, а мог бы отдать их в долг под десять процентов годовых, то у меня возникают альтернативные затраты - сто тысяч рублей в год.

ИГОРЬ. И заметь: потенциальные должники конкурируют друг с другом, и рост спроса на заемные деньги повышает процентную ставку.

АНТОН. И заем получает тот, кто согласен заплатить больше. То есть тот, кто сможет использовать деньги выгоднее.

ИГОРЬ. А тот, кто получил деньги, может купить сырье, нанять работников, словом, приобрести любые ресурсы.

АНТОН. Производство ведь занимает какое-то время, и приобрести ресурсы нужно раньше, чем они превратятся в продукцию, а продукция - будет продана.

ИГОРЬ. И движением всех ресурсов управляет рынок денег. Не зря говорят, что финансовые ресурсы - это ресурсы всех ресурсов.

АНТОН. И этот же рынок определяет цены капитальных ресурсов.

ИГОРЬ. Не будем забегать вперед. Это тема следующей лекции.

БАРБОС. Итак, будем торопиться, но не будем забегать вперед. А я так люблю забегать вперед! Боюсь, из меня никогда не выйдет финансовый менеджер!

РАЗДЕЛ 1. Домашние хозяйства и фирмы на рынке заемных средств

Одни люди делают сбережения, помещая деньги под проценты в банк. Другие люди совершают покупки, пользуясь для этого кредитом. Одни фирмы нуждаются в деньгах для осуществления выгодных проектов, и им требуются кредиты. У других - есть деньги, но нет возможности их немедленно с толком потратить, и они предпочитают дать их в долг под проценты.

Предоставление и получение денег в долг - это сделки, совершаемые на рынке заемных средств. Этот рынок дает возможность хозяйствующим субъектам - домашним хозяйствам и фирмам - распределять во времени свои расходы наиболее выгодным для себя образом.

Как мы увидим в следующей лекции, процессы на рынке заемных средств оказывают существенное влияние на распределение ресурсов, и следовательно на экономику в целом.

Поведение домашних хозяйств

Мотивы поведения домашних хозяйств на рынке заемных средств мы уже обсуждали в лекции 18, говоря о потребительском выборе во времени. Напомним основные результаты.

Для упрощения анализа мы предполагаем, что временной горизонт потребителя ограничен двумя периодами - настоящим и будущим. Доходы потребителя в этих периодах заданы и равны m0 и m1 соответственно. Расходы на потребление составляют c0 в настоящем периоде и c1 - в будущем. Решение о расходах в каждом из периодов потребитель принимает в настоящем периоде. Будем считать, что рынок является совершенным и потребитель может давать и брать деньги под один и тот же процент r. В этом случае его возможные расходы в обоих периодах определяются бюджетным ограничением:

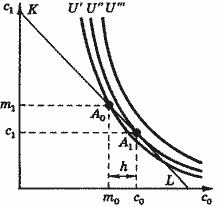

Представим эту ситуацию графически на плоскости c0, c1 (рис. 1). Точка A0 соответствует объемам потребления в обоих периодах, совпадающим с доходами в тех же периодах (т. е. без обращения потребителя к рынку заемных средств). Бюджетная линия KL - прямая, проходящая через точку A0; ее угловой коэффициент равен 1 + r.

Рис. 1. Потребительский выбор в двух периодах.

Предпочтения потребителя представлены на рисунке системой кривых U',U'' ,U'''.

Рациональный потребитель выбирает в пределах бюджетного ограничения такую комбинацию объемов потребления (c0,c1), которая доставляет ему наибольшее удовлетворение. На рис. 1 эта комбинация изображается точкой A1, в которой бюджетная линия касается кривой безразличия. В точке потребительского оптимума выполняется равенство:

MRS1,0 = 1 + r

где MRS1,0 - предельная норма замещения предстоящего потребления текущим, отображаемая абсолютной величиной углового коэффициента касательной к кривой безразличия.

В случае, представленном на рис. 1, точка потребительского выбора расположена правее и ниже точки A0. Это означает, что в настоящем периоде домашнее хозяйство предпочитает израсходовать на потребление сумму c0, превышающую его доход m0. Иными словами, при данном значении r домашнее хозяйство предъявит спрос на заемные средства, а разность h = c0 - m0 представляет собой объем спроса.

Для анализа поведения потребителя на рынке заемных средств при различных значениях процентной ставки воспользуемся тем же методом, который ранее был применен для анализа спроса на рынке потребительских благ (лекция 15).

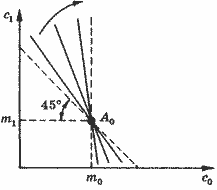

Прежде всего рассмотрим, как при изменении процентной ставки меняется положение бюджетной линии. При любом r она проходит через точку A0. При r = 0 она проходит под углом 45° к оси абсцисс, а при больших значениях - проходит более круто, приближаясь к вертикальному положению при r → ∞. Итак, с ростом r бюджетная линия поворачивается относительно точки A0 от 45°-ного положения до вертикального (рис. 2).

Изобразив на карте безразличия бюджетную линию и отметив точки касания с кривыми безразличия, мы построили бы кривую ставка процента-разновременное потребление, аналогичную кривой цена-потребление в лекции 15. Но в данной лекции нас больше интересует поведение домашнего хозяйства не на товарных рынках, а на рынке заемных средств.

Рис. 2. Положение бюджетной линии при различных процентных ставках.

Поэтому мы сосредоточим внимание на соотношении между текущим потреблением c0 и текущим доходом m0.

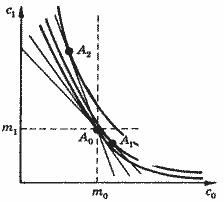

На рис. 3 показаны точки потребительского выбора A1 при сравнительно малом значении r = r2 и A2 - при большом значении r = r1. Заметим, что в точке A1 текущее потребление превышает доход (c0 > m0), а в точке A2 имеет место противоположная ситуация (c0 < m0): здесь домашнее хозяйство предпочтет дать в долг сумму m0 - c0. При непрерывном росте процентной ставки точка потребительского выбора будет смещаться справа налево и в одном из промежуточных положений совпадет с A0.

Рис. 3. Выбор потребителя при различных процентных ставках.

Таким образом, мы можем отметить одну существенную особенность поведения домашних хозяйств на рынке заемных средств. На товарном рынке они выступают на стороне спроса, на рынках факторов - на стороне предложения. А на рынке заемных средств одни домашние хозяйства являются заемщиками, т. е. выступают на стороне спроса, другие - кредиторами, т. е. выступают на стороне предложения. Более того, одно и то же домашнее хозяйство, как мы видим, при малых значениях процентной ставки может предъявлять спрос на заемные средства (точка A1), а при больших - выходить на рынок с предложением (точка A2). При некотором промежуточном значении процентной ставки (обозначим его r0) домашнее хозяйство вообще не выходит на рынок заемных средств.

Любое ли домашнее хозяйство при изменении r перейдет с одной стороны рынка заемных средств на другую? Можем убедиться в том, что не любое. Рассмотрим значение MRS1,0 в точке A0. Допустим, что в этой точке MRS1,0 > 1. Если процентная ставка такова, что MRS1,0 = 1 + r, то оптимум потребителя достигается в точке A0: расходы в каждом периоде совпадают с доходами, и потребитель не выходит на рынок заемных средств. Это означает, что данная процентная ставка приняла значение, разделяющее области спроса и предложения, которое мы обозначили r0. Итак, r0 = MRS1,0 - 1. При r < MRS1,0 - 1 потребитель хочет увеличить текущее потребление и предъявляет спрос на заем, а при r > MRS1,0 - 1 - хочет дать деньги взаймы.

Однако если MRS1,0 <1 в точке A0, то все планы потребления, лежащие на правых участках бюджетных линий, уступают плану A0 по потребительским предпочтениям, и домашнее хозяйство может выступить только на стороне предложения заемных средств.

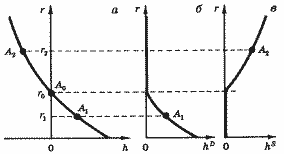

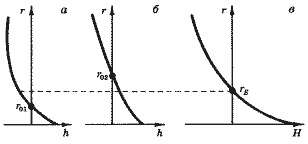

Рис. 4. Поведение потребителя на рынке заемных средств.

а - кривая спроса-предложения; б - кривая спроса; в - кривая предложения.

Перейдем теперь от кривой ставка процента- разновременное потребление к кривым индивидуального спроса и индивидуального предложения домашнего хозяйства на рынке заемных средств. Отложим по оси абсцисс разность между расходами и доходами текущего периода (h = c0 - m0), а по оси ординат - ставку процента r. Получим кривую, пересекающую ось ординат (рис. 4, а). Малым значениям r соответствуют точки с положительными значениями h (среди них - точка, соответствующая значению r1, которую, как и на рис. 3, обозначим A1). Этот участок кривой представляет собой кривую спроса домашнего хозяйства на заемные средства. Большим значениям r соответствует участок кривой с отрицательными значениями h; этому участку принадлежит точка A2. Но положительная величина h - это объем предложения денег в долг. Таким образом, построенная кривая - график функции h(r)- отображает и спрос, и предложение домашнего хозяйства: первый - в обычном виде, второй - в "переперевернутом". Участки кривой разделяет точка A0, соответствующая такой процентной ставке r0, при которой домашнее хозяйство вообще не выходит на рынок. Назовем построенную кривую кривой спроса-предложения.

Разделив кривую спроса-предложения на два участка, соответствующих h > 0 и h < 0, и изменив знак абсциссы во втором случае, получим обычные кривые спроса (рис. 4, б) и предложения (рис. 4, в).

Поведение фирмы

Мотивы хозяйственного поведения фирм и домашних хозяйств, разумеется, различны. Но и у тех и у других поступление денег и возможности потратить их с пользой могут не совпадать во времени. Поэтому их поведение на рынке заемных средств похоже: фирмы, как и домашние хозяйства, при низкой процентной ставке склонны предъявлять спрос на кредиты, а при высокой - могут выйти на рынок с предложением. Попробуем разобраться, почему это так. Будем, как и в случае домашнего хозяйства, считать, что горизонт планирования фирмы ограничен двумя периодами, настоящим и будущим. Кроме того, будем считать, что фирма может брать и давать любую денежную сумму взаймы под один и тот же процент.

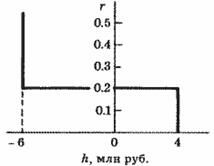

Рассмотрим самую простую ситуацию. Допустим, что фирма может осуществить один-единственный проект. Она может в настоящем периоде приобрести комплект оборудования, затратив 10 млн р., что сулило бы в будущем периоде доход в 12 млн р.

При этом фирма располагает собственными средствами в количестве 6 млн р.

Если бы рынка заемных средств не существовало, у фирмы не было бы выбора: она должна была бы отказаться от проекта из-за нехватки денег. Существование рынка ставит фирму перед выбором: принять проект, взяв кредит в размере недостающих 4 млн р., или отказаться от проекта, а "лишние" 6 млн р. дать в долг под проценты.

Выбор фирмы зависит от ставки процента. Допустим, что ставка за период составляет 10% (т. е. r = 0.1). Взяв кредит и осуществив проект, фирма получит 12 млн р. дохода и должна будет вернуть взятую в долг сумму с процентами 4(1 + 0.1) = 4.4 млн р.

Чистый доход составит 12- 4.4 = 7.6 млн р. Отказавшись от проекта и дав деньги в долг, фирма в будущем периоде получит 6(1 + 0.1) = 6.6 млн р. Осуществить проект выгоднее, и фирма предъявит спрос в размере 4 млн р.

Пусть теперь r = 0.3. В этом случае, осуществив проект, фирма получит чистый доход 12 - 4·1.3 = 6.8 млн р., а отказавшись, получит 6·1.3 = 7.8 млн р. Выгоднее отказаться, и фирма предложит взаймы 6 млн р.

Рассмотрим задачу выбора в более общем виде.

Пусть проект требует в настоящем периоде затрат K и принесет в будущем доход R; количество собственных денег в распоряжении фирмы обозначим M.

Чистый доход фирмы в случае осуществления проекта равен R - (K - M)(1 + r), а в случае отказа от проекта он составит M(1+r).

Проект следует принять, если выполняется неравенство:

R - (K - M)(1 + r) > M(1 + r);

в противном случае его следует отклонить.

Упростим условие принятия проекта:

R - K(1 + r) > 0.

Заметим, что в полученное выражение не входит величина M: решение осуществлять или не осуществлять проект не зависит от того, какой суммой располагает фирма.

В рассмотренном выше числовом примере фирме не хватало собственных денег для осуществления проекта, т. е. имело место неравенство M < K. Но, как легко убедиться, наш вывод не зависит от этого обстоятельства. Если M ≥ K, то фирма может осуществить проект и еще дать взаймы сумму M - K, вернув себе в будущем периоде (M - K)(1 + r). Так как (M - K) = - (K - M), весь приведенный вывод остается в силе. Выполним еще одно преобразование условия принятия проекта:

R - K > Kr,

или:

Назовем величину:

доходностью проекта. Мы получили простое условие принятия проекта: i > r

Полученный результат имеет простой и ясный смысл: проект следует осуществить, если вложение в него денег дает большую отдачу, чем предоставление денег в долг.

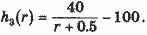

Возвращаясь к числовому примеру, найдем, что для рассмотренного в нем проекта i = (12 - 10) / 10 = 0.2. Это значит, что при r < 0.2 фирма захочет осуществить проект и возьмет в кредит 4 млн р., а r > 0.2 при - откажется от проекта и предоставит заем на 6 млн р. Кривая спроса-предложения фирмы представлена на рис. 5; здесь на оси абсцисс отложена разность: h = K - M.

Рис. 5. Кривая спроса-предложения фирмы, рассматривающей один проект.

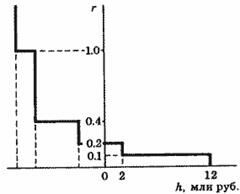

Полученное нами простое условие принятия проекта позволяет анализировать более сложные случаи. Допустим, фирма может осуществить четыре различных проекта, характеристики которых приведены в табл. 1. Каждый проект может быть осуществлен независимо от остальных. Собственные средства фирмы составляют 10 млн р. Для любого значения r мы теперь легко можем выяснить, какие проекты будут приняты, а какие - отклонены. Скажем, при r = 0.3 будут приняты проекты I и II, имеющие большую доходность. Для их осуществления потребуется 2 + 5 = 7 млн р.; остальные 3 млн р. могут быть предоставлены в долг.

Таблица 1. Данные четырех проектов

| Проект | Вложения, млн руб. | Доход, млн руб. | Доходность |

| I | 2 | 4 | 1.0 |

| II | 5 | 7 | 0.4 |

| III | 5 | 6 | 0.2 |

| IV | 10 | 11 | 0.1 |

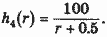

В табл. 2 приведен расчет функции спроса-предложения. График рассчитанной таким образом функции изображен на рис. 6.

Рис. 6. Кривая спроса-предложения фирмы, рассматривающей четыре проекта.

Таблица 2. Расчет функции спроса-предложения

| Процентная ставка | Принятые проекты | Вложения, млн руб. | Спрос, млн руб. | Предложение, млн руб. |

| Менее 0.1 | I, II, III, IV | 22 | 12 | - |

| 0.1 - 0.2 | I, II, III | 12 | 2 | - |

| 0.2 - 0.4 | I, II | 7 | - | 3 |

| 0.4 - 1.0 | I | 2 | - | 8 |

| Свыше 1.0 | - | 0 | - | 10 |

Итак, фирма, подобно домашнему хозяйству, в зависимости от процентной ставки может выступать на рынке заемных средств и со стороны спроса, и со стороны предложения.

Есть и отличия. Как мы видели, некоторые домашние хозяйства ни при каком значении r не предъявят спрос; некоторые фирмы ни при каком значении r не выйдут на рынок с предложением денег. Это те фирмы, которые вовсе не имеют денежных средств для осуществления проектов. Таким образом, каждый из субъектов рынка заемных средств может выступить и в роли кредитора, и в роли заемщика. Кем он в конце концов окажется, - это зависит от того, на каком уровне установится процентная ставка в состоянии равновесия на рынке заемных средств.

РАЗДЕЛ 2. Равновесие на рынке заемных средств

Рынок заемных средств часто приводят как пример рынка, близкого к совершенно конкурентному. На рынке заемных средств много продавцов и много покупателей: каждое домашнее хозяйство и каждая фирма, как мы видели, может выступать и в той и в другой роли.

Товар можно считать совершенно однородным: как говорят, "все деньги одинаковы".

Барьеров для входа на такой рынок и для ухода с него не существует. Нет также препятствий для распространения информации об условиях совершаемых сделок.

Такое представление, разумеется, является идеализированным.

Прежде всего заметим, что товар на реальном рынке заемных средств не вполне однороден. Предоставление денег взаймы сопряжено с риском невозврата долга, и уровень риска в различных сделках неодинаков. Ясно, что чем больше риск, тем больше должна быть и плата за пользование кредитом, т. е. процентная ставка. Неоднородность рассматриваемого товара может быть связана и с другими обстоятельствами. Скажем, если вы даете деньги взаймы "до востребования", то заемщик в любой момент должен быть готов вернуть деньги по вашему требованию. Процентная ставка по такому обязательству должна быть ниже, чем в случае, когда срок займа заранее оговорен.

Далее. На реальном рынке заемных средств продавцы и покупатели чаще всего не встречаются друг с другом. Допустим, вы решили дать взаймы под проценты 100 тыс. р.

Если бы на рынке не было посредников, вам пришлось бы искать партнера по сделке, который к тому же хочет взять в долг именно 100 тыс. р. Или искать нескольких партнеров, которые хотели бы суммарно получить взаймы именно такое количество денег.

Понятно, что трансакционные затраты на таком рынке были бы чрезмерно велики у всех участников.

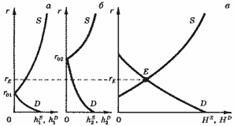

На реальном рынке заемных средств сделки совершаются через посредников, роль которых выполняют банки и другие финансовые институты. При непосредственном контакте партнеров процент, под который один из них берет деньги в долг, в точности совпал бы с процентом, под который другой их дает. При сделке, совершаемой через посредника, партнеры должны оплатить его услуги. К этому следует добавить, что посредник, предоставляющий кредит от своего имени, принимает на себя значительную часть риска невозврата долга, и это обстоятельство дополнительно повышает цену его услуг. Функции банков более подробно рассматриваются в следующем разделе. Словом, реальный рынок заемных средств отличается от идеализированного совершенно конкурентного рынка, как и любой другой. Тем не менее в дальнейшем мы будем считать рынок совершенным, поскольку таким образом мы сможем разобраться в основных принципах его функционирования. На "обычных" конкурентных рынках функции рыночного спроса и рыночного предложения представляют собой соответственно сумму функций индивидуального спроса покупателей и индивидуального предложения продавцов. Соответствующие кривые для рынка в целом получаются путем горизонтального суммирования индивидуальных кривых. На рынке заемных средств продавцы и покупатели не разделены: каждый субъект выступает в роли покупателя r < r0при и в роли продавца - при r > r0. При этом величина r0 - процентная ставка, при которой субъект переходит со стороны спроса на сторону предложения, - своя для каждого субъекта. Следовательно, различным значениям r соответствуют различные множества продавцов и различные множества покупателей. И если на "обычных" рынках равновесная цена не определяет, в какой роли выступает тот или иной субъект, а определяет лишь объем спроса для каждого покупателя и объем предложения для каждого продавца, то на рынке заемных средств равновесная процентная ставка определяет для каждого субъекта и его роль, и индивидуальный объем спроса или предложения. Пусть hi(r) - функция спроса-предложения i-того субъекта, определенная в предыдущем разделе; r0i - значение r0 для этого субъекта. Мы можем каждого субъекта рассматривать одновременно и как покупателя с индивидуальной функцией спроса:

|

|

(1)

(1) и как продавца с индивидуальной функцией предложения:

|

|

(2)

(2) Ясно, что при r ≥ r0i субъект будет фиктивным покупателем: объем его спроса равен нулю.

Точно так же при r ≤ r0i он будет фиктивным продавцом. Если rE - равновесная процентная ставка, то те домашние хозяйства и фирмы, для которых r0i > rE окажутся фактическими покупателями, а те, для которых r0i < rE, - фактическими продавцами. Индивидуальные функции спроса и предложения вида (1), (2) позволяют представить функции рыночного спроса и предложения в виде сумм по всем субъектам, действующим на рынке:

где N - число субъектов. Равновесие на рынке, как обычно, определяется равенством:

Соответствующие построения приведены на рис. 7.

Рис. 7. Равновесие на рынке заемных средств. а, б - кривые индивидуальных спроса и предложения двух субъектов; в - рыночное равновесие.

Мы могли бы рассмотреть равновесие на рынке заемных средств, воспользовавшись функциями спроса-предложения непосредственно, а не "расщепляя" их на функцию спроса и функцию предложения.

Рассмотрим функцию:

Здесь положительные слагаемые соответствуют объемам спроса фактических покупателей (при данном значении r), а отрицательные - объемам предложения продавцов со знаком "минус". Поэтому:

H(r) = HD(r) - HS(r).

При HD(r) > HS(r) величина H(r) представляет собой избыточный спрос, а при HD(r) < HS(r) - избыточное предложение с обратным знаком.

При равновесии:

H(r) = 0.

Рис. 8 изображает ту же самую ситуацию, которая представлена на рис. 7, но иными средствами.

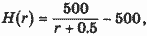

Проиллюстрируем этот подход числовым примером.

Рис. 8. Равновесие на рынке заемных средств. а, б - кривые спроса-предложения двух субъектов; в - избыточный спрос-предложение и рыночное равновесие.

Пусть на рынке действуют три субъекта с функциями спроса-предложения:

Сложив эти функции, получим:

Уравнение H(r) = 0 определяет равновесную процентную ставку rE = 0.3; в состоянии равновесия: h1 = 30; h2 = 20; h3 = -50, т. е. субъекты 1 и 2 предъявят спрос на 30 и 20 единиц соответственно, а 3-й предложит им 50 единиц.

Пусть теперь на рынке появляется еще один субъект - фирма, не располагающая собственными средствами и имеющая функцию спроса-предложения:

Значения этой функции положительны при любом r, так что появление на рынке этой фирмы заведомо повысит спрос, не повышая предложения. Как мы знаем, это должно вызвать повышение равновесной цены. Новое выражение для избыточного спроса-предложения мы получим, прибавив h4(r) к прежнему, так что теперь:

и равновесная ставка процента rE = 0.5. Отсюда:

h1 = -10; h2 = -30; h3 = -60, h4 = 100.

С появлением новой фирмы субъекты 1, 2 и 3 окажутся на стороне предложения, и только новая фирма предъявит спрос, объем которого, таким образом, совпадет с рыночным.

РАЗДЕЛ 3. Посредники на рынке заемных средств : коммерческие банки и другие финансовые институты

Как уже отмечалось выше, в реальной жизни рынок заемных средств не может функционировать без посредников. В современной экономике с ее сложными и многосторонними связями роль таких посредников особенно велика. Это в равной степени относится как к государствам, давно стоящим на "рыночных рельсах", так и к России, которая совсем недавно осуществила переход к рыночной экономике.

Основными посредниками на рынке заемных средств являются коммерческие банки - финансовые институты, которые получили от государства специальную лицензию (разрешение), позволяющую им принимать вклады и предоставлять кредиты. О коммерческих банках в основном и пойдет речь ниже. Однако следует иметь в виду, что в современной экономике, с одной стороны, не только они могут выступать в качестве посредников, а с другой - аккумулирование заемных средств и предоставление кредитов является далеко не единственной функцией банков.

Брать ссуды и предоставлять кредиты могут различного рода финансовые компании, не имеющие специальной лицензии (разрешения, выдаваемого от лица государства Центральным банком) на ведение банковской деятельности. На эти компании государственные правила регулирования работы на рынке заемных средств могут не распространяться, что повышает вероятность злоупотреблений с их стороны. Совсем не обязательно такие финансовые компании должны стать мошенническими. В странах с развитой экономикой они выполняют важную работу на рынке. Россиянам же в 1993-1995 гг. довелось в массовом порядке столкнуться именно с компаниями, эксплуатировавшими доверчивость и неопытность граждан. Собрав под обещание высоких процентов огромные суммы денег, эти компании просто исчезли, что на некоторое время сделало банки единственными посредниками на рынке заемных средств. Однако с большой долей вероятности можно прогнозировать возвращение финансовых компаний на российский рынок, причем их действия будут носить цивилизованные формы.

Посредниками на рынке заемных средств за рубежом (особенно в США и Великобритании) активно выступают частные страховые компании и пенсионные фонды.

Они аккумулируют взносы граждан (соответственно страховые и пенсионные), но не держат их "в кубышке", ожидая момента наступления выплат, а вкладывают в дело для того, чтобы иметь возможность за счет полученного дохода увеличить выплаты своим клиентам. Эти вложения часто осуществляются в облигации (ценные бумаги, предоставляющие их обладателю право на получение дохода) нефинансовых (промышленных, торговых, строительных и т. д.) компаний.

Такое вложение - форма предоставления денег на сравнительно длительный срок. В возможности осуществлять долгосрочное кредитование состоит принципиальная особенность этих финансовых институтов. Ведь взносы накапливаются годами. Человек, который страхует себя или накапливает средства для получения пенсии, не станет внезапно забирать их обратно, как порой делает обычный вкладчик в банке. Значит, и предоставить деньги взаймы можно на годы. Эта система очень важна для развития экономики, но в России в данный момент частные страховые компании и пенсионные фонды, а также долгосрочное кредитование посредством приобретения облигаций не получили еще широкого развития.

В некоторых странах (например, в Германии) широко распространена сеть государственных сберегательных касс, которые оттягивают от банков мелкие вклады граждан. В России, как нам порой кажется, существует такая же система. Но на самом деле у нас сберкассы являются отделениями Сбербанка, ставшего наряду с другими банками коммерческим, хотя государство и имеет при решении его дел решающий голос.

Наконец, государство в лице министерства финансов (казначейства) может заимствовать денежные средства на рынке через продажу государственных облигаций, а затем частично предоставлять их в качестве кредитов предприятиям. Государственные займы и кредиты распространены довольно широко в самых разных странах, в том числе и в России.

Возвращаясь к коммерческим банкам, следует прежде всего отметить, что они отнюдь не являются местом, где лежат деньги вкладчиков в ожидании, пока их заберут обратно. Банк - это коммерческая структура, которая существует для получения прибыли. Как и любая фирма, он должен зарабатывать деньги, осуществляя различные деловые операции.

Зарабатывать для себя, точнее, для своих акционеров. Получать прибыль удается потому, что услуги, предоставляемые банком, нужны его клиентам, а значит, они готовы за эти услуги платить, точно так же, как потребители готовы платить за необходимые им продукты, одежду или строительные материалы.

Банк может зарабатывать путем обслуживания платежного оборота своих клиентов (перевод денег в оплату за приобретенный товар, услугу), обеспечения гарантий фирмам, участвующим в некой сделке, путем предоставления клиентам консультационных услуг, сдачей в аренду оборудования (так называемый лизинг), осуществлением обмена валюты и другими способами. Но основными операциями для него все же являются пассивные - операции по привлечению средств и активные - операции по распределению аккумулированных ресурсов. Эта деятельность и является посредничеством на рынке заемных средств.

Каким же образом банки образуют свои пассивы, т. е. каким образом они привлекают средства?

Во-первых, у банка есть свои (не заемные) средства, т. е. собственный капитал. Люди и организации (физические и юридические лица) покупают акции банка и, таким образом, формируют капитал. Акционеры (в отличие от вкладчиков) являются хозяевами банка. Они принимают участие в управлении и делят между собой часть прибыли, но не могут получить обратно вложенные в акции деньги. Акцию можно только продать.

Во-вторых, в пассивы входят обязательства банков. Прежде всего это расчетные счета предприятий и организаций, открываемые ими для осуществления платежей, а также корреспондентские счета, открываемые в банках другими банками для проведения взаимных расчетов. По этим видам обязательств банки, как правило, выплачивают очень низкие проценты. Вот почему их принято относить к бесплатным обязательствам. По большинству других обязательств банки вынуждены выплачивать более высокие проценты, и такие обязательства принято называть платными. Прежде всего это все виды вкладов. В последнее время для обозначения всех этих обязательств у нас все чаще используется слово "депозит".

Вклады можно разделить на вклады до востребования и срочные вклады. Вклады до востребования могут быть изъяты вкладчиком или переведены другому лицу в любое время без предварительного уведомления банка. Процент по ним либо не выплачивается вообще, либо он очень невелик. В мире популярна такая вещь, как чековая книжка. Ее владелец может расплачиваться чеком, не имея при себе наличных. Для этого требуется внести первоначальный взнос в банк и сохранять в нем неснижаемый остаток (т. е. постоянно поддерживать некий минимальный уровень денег). В России эмиссия чеков банкам разрешена, но воспользовались этой возможностью пока немногие банки. Чеки малопопулярны по причинам психологического свойства (недоверие) и экономического (задержки с зачислением средств на счета торговых организаций, принимающих чеки).

Срочные вклады помещаются на определенный срок. Наиболее распространенный среди срочных вкладов - сберегательный. Преимущество этого вида вклада состоит в том, что его постоянно можно пополнять, т. е., как и говорится в названии, - сберегать свои деньги.

В отличие от сберегательного депозита обычный срочный вклад делается только один раз и не пополняется.

Кроме депозитов в обязательства входят и недепозиты. Банк может купить на определенный срок активы другого банка (например, имеющиеся у него ценные бумаги).

Продавец обязуется впоследствии по определенной цене выкупить их. Эти операции получили название соглашения "репо". По сути дела продавец получает на время в свое распоряжение определенную денежную сумму. У нас в стране такого рода сделки пока развиты не очень широко.

Но можно поступить и по-другому, получив у банка-партнера определенную ссуду. В России сегодня широко распространены ссуды на межбанковском кредитном рынке. В этом случае никакой купли-продажи не происходит, хотя ценные бумаги могут браться в качестве залога. Можно получить кредит и у Центрального банка - государственного органа, регулирующего кредитный рынок (например, в августе 1995 г., когда из-за невозврата ссуд, полученных на межбанковском рынке, возник острый кризис, Центральный банк предоставил заем некоторым крупным банкам). Наконец, банк может выпустить облигации, при помощи которых осуществляется заем у широкого круга кредиторов. Существуют и другие виды обязательств.

Сформировав свои пассивы, банк начинает зарабатывать, осуществляя активные операции. Правда, существуют активы, как приносящие доход, так и не приносящие.

Конечно, хорошо было бы, если бы каждый привлеченный рубль или доллар давали доход. Но так не бывает. Для нормальной работы нужно иметь и неработающие активы.

Во-первых, всякому банку нужно иметь помещение, оборудование и т. д. Средства, вложенные в движимое и недвижимое имущество, дохода не принесут (неудивительно, кстати, что некоторые банки, отстроившие роскошные офисы, попадают в тяжелое положение). Во-вторых, нужно иметь в кассе некоторую сумму наличных денег для удовлетворения текущего спроса. Не работают и деньги, которые находятся в платежной системе.

Это все вещи очевидные. Но есть и неочевидные. Банки должны обязательно формировать резерв в Центральном банке. Они, может быть, и не хотели бы этого делать, но обязаны.

Весной-летом 1995 г. между Ассоциацией российских банков и Центральным банком шли ожесточенные споры о том, каковы должны быть размеры обязательных резервов.

Центральный банк их увеличил, а Ассоциация российских банков старалась уменьшить.

Продолжение этой дискуссии возникло летом 1996 г., когда Центральный банк вновь попытался увеличить резервы, но вскоре отступил на исходные позиции.

Наконец, к неработающим активам относятся и средства, находящиеся на корреспондентских счетах в других банках (в том числе и в Центральном банке) для осуществления расчетов.

Большинство других видов активов относится к приносящим доход. В первую очередь это ссуды (кредиты) частным заемщикам. Во-вторых, это вложения в государственные облигации. В-третьих, это вложения в акции, облигации и векселя частных компаний. В-четвертых, это продажа своих активов другому банку (соглашения "репо"). Наконец, банк сам может разместить свои активы на депозите в другом банке под процент. Все это средства для зарабатывания денег.

Ссуды, которые предоставляют банки, могут быть краткосрочными и долгосрочными.

Основная их часть предоставляется на короткий срок (в США - до одного года, во Франции - до двух). В России из-за существовавших еще недавно высоких темпов инфляции шестимесячный кредит уже рассматривался банком как среднесрочный. Эти кредиты предоставляются в основном для пополнения оборотного капитала, например для закупки сырья. Кредит, предоставляемый на более длительный срок, - это в основном кредит для покупки оборудования. Но поскольку в мировой практике существуют другие способы привлечения капитала на длительный срок (прежде всего размещение акций), роль банков здесь относительно невелика. Кредиты могут классифицироваться не только по принципу срочности, но и по принципу обеспеченности. Банк должен быть уверен в том, что его деньги не пропадут. Поэтому фирма, желающая получить заем, должна предоставить информацию о своем финансовом состоянии. На основании этих данных банк проводит анализ платежеспособности клиента, подавшего кредитную заявку. Банк может предоставить кредит без залога, но может и потребовать залог, если нет достаточной уверенности в возврате ссуды. Если же клиент имеет безупречную кредитную репутацию, ему может быть не просто предоставлен заем, а открыта целая кредитная линия. Это означает, что, вместо того чтобы каждый раз решать отдельно, предоставлять или нет ссуду данному клиенту, ему устанавливается "потолок", по которому он может свободно получить ссуду в необходимое ему время без специального анализа кредитоспособности.

Существуют не только деловые кредиты, но и потребительские (подробнее о потребительском кредите см. лекцию 18, раздел 5). О распространенности такого вида кредитования в мире свидетельствует тот факт, что в США две трети товаров повседневного спроса продается в кредит. Потребительский кредит позволяет приобретать товары и услуги до того, как покупатель в состоянии их оплатить. Развитие потребительского кредита началось в 20-е гг. в США одновременно с началом массового производства автомобилей.

С начала 50-х гг. в мире стали распространяться кредитные карточки. По карточке устанавливается лимит кредитования, в рамках которого можно совершать покупки не имея денег. Банк расплачивается за владельца карточки, а потом выставляет счет. В России банки уже приступили к выпуску своих кредитных карточек, но число их владельцев пока очень невелико. Приобретение карточки имеет смысл, когда она принимается к оплате в достаточно широком числе мест. Важна и возможность свободного получения наличных по данной карточке на всей территории страны. Если же этих двух условий не имеется, человек вынужден будет, даже обладая кредитной карточкой, постоянно носить с собой значительную сумму наличных денег. А тогда всякий смысл карточки теряется.

Система российских коммерческих банков будет постепенно эволюционировать в том же направлении, в каком эволюционировали банковские системы всех развитых стран мира.

Наши особенности определяются не принципиальным отличием России от остального мира, а тем этапом становления рыночной экономики, на котором мы находимся. При этом определенная национальная специфика, конечно, может сохраниться, но значение ее будет далеко не столь велико, как значение сегодняшних особенностей.

РАЗДЕЛ 4. Российский рынок в первой половине 90-х годов

Рынок заемных средств в условиях высокой инфляции

Переход от административной экономики к рыночной поставил российский рынок заемных средств в своеобразное положение.

Своеобразие это состояло отнюдь не в том, что рынок стал работать по каким-то иным правилам, нежели те, которые были описаны в первых разделах лекции.

Подобные правила действуют всегда. Однако конкретный механизм формирования рыночного равновесия стал несколько отличаться от того, который установился во многих странах с развитой экономикой. Отличие в основном состояло в том, что коммерческие банки были объективно поставлены в некие привилегированные условия. О периоде первой половины 90-х гг. стали говорить даже как о "золотом веке" российских банков.

Главная особенность этого периода состояла в том, что рынок заемных средств работал в условиях высокой инфляции. Когда деньги быстро обесцениваются, всякий рубль, отданный взаймы без процента или даже под относительно небольшой процент, приносит кредитору прямой убыток. Формально по истечении срока предоставления займа он получает обратно ту же сумму денег или даже несколько большую. Однако на самом деле покупательная способность этой суммы стала существенно меньше. Иначе говоря, деньги предоставляются в долг под отрицательную процентную ставку (тот, кто одолжил, тот сам еще и заплатил за свою услугу заемщику).

На первый взгляд кажется, что в рыночных условиях такого произойти не может. Кто же станет давать деньги в долг под отрицательную процентную ставку? Действительно, в странах, долго живущих в условиях высокой инфляции и уже адаптировавшихся к ней, возникновение такой ситуации маловероятно. Но Россия в первой половине 90-х еще не успела адаптироваться не только к быстрому росту цен, но и к рынку как таковому. Это нашло свое выражение в основном в двух особенностях российского рынка заемных средств.

Во-первых, в начале процесса реформ существовал острый недостаток предложения банковских услуг. Всего несколько лет назад даже открытие расчетного счета представляло для многих предприятий проблему, не говоря уже о доступе к более продвинутым видам банковских услуг. Ведь в административной экономике не существовало коммерческих банков. Им пришлось либо развиваться из некоторого весьма ограниченного числа бывших государственных специализированных банков, либо начинать все с нуля. В крупных городах России ситуация за несколько лет изменилась, поскольку конкуренция на рынке банковских услуг сделала свое дело, но в некоторых регионах страны недостаток конкуренции среди банков по-прежнему ощущается. Даже открытие расчетного счета представляло для многих предприятий проблему, не говоря уже о доступе к более продвинутым видам банковских услуг. Ведь в административной экономике не существовало коммерческих банков. Им пришлось либо развиваться из некоторого весьма ограниченного числа бывших государственных специализированных банков, либо начинать все с нуля. В крупных городах России ситуация за несколько лет изменилась, поскольку конкуренция на рынке банковских услуг сделала свое дело, но в некоторых регионах страны недостаток конкуренции среди банков по-прежнему ощущается.

Этот недостаток конкуренции позволял банкам сохранять на довольно низком уровне процентные выплаты по многим видам обязательств. В первую очередь это касается процентов по остаткам на рублевых счетах, благодаря чрезвычайно низкому уровню которых возникли высокие банковские маржи (маржа - разница между процентом, который банк берет за кредит со своего заемщика, и процентом, который он выплачивает вкладчику за пользование его деньгами). Клиент банка может быть недоволен тем, что его деньги используются без нормального вознаграждения, но в российских условиях он ничего не может с этим поделать. В нормальной экономике с высоким уровнем конкуренции клиент, недовольный услугами своего банка, может перейти в другой. У нас же до недавнего времени (а в ряде случаев и сейчас) он был лишен такой возможности.

Во-вторых, в первой половине 90-х гг. в России многие люди, в том числе и профессионалы, работающие с деньгами, не в достаточной степени осознавали последствия, к которым приводит инфляция. Тот простой факт, что сегодняшний рубль через месяц потерял уже 10-20% своей стоимости, если и был понят, то зачастую не влек за собой соответствующих действий. Любой клиент банка должен был бы требовать индексации своих средств, поскольку без таковой он просто дарил банкиру часть своих денег. Но такого рода требований (по крайней мере выраженных в достаточно жесткой форме) не раздавалось. Они не считались в российских условиях естественными и справедливыми.

Это явление, широко известное в мировой практике по опыту стран с высокой инфляцией, получило название "денежная иллюзия" (кажется, что сегодняшний рубль по стоимости такой же, как и вчерашний, но на самом деле это всего лишь иллюзия). Если бы в России не было "денежной иллюзии" и индексация, которая существует во многих странах с высокой инфляцией, получила бы широкое распространение, то доходность целого ряда операций коммерческих банков была бы намного ниже.

Совсем иная ситуация сложилась, например, в Израиле в первой половине 80-х гг., когда инфляция там колебалась от 130 до 450% в год, что сопоставимо с нашей инфляцией в 1994-1995 гг. Индексация получила в Израиле повсеместное распространение. Валютный курс рос темпами, опережающими инфляцию, и соответственно деньги, положенные в банк, увеличивались такими же темпами. Чтобы компенсировать расходы, связанные с индексацией депозитов, банки размещали свои средства на депозитах в Центральном банке Израиля. Там они в свою очередь индексировались по валютному курсу. В начале 1985 г. 60% всех ликвидных активов израильских коммерческих банков было индексировано по курсу доллара. Разумеется, в этой ситуации банки, хотя и не несли финансовых потерь, не могли получать достаточно высокую маржу.

Некоторые страны мира, пережившие банковские кризисы, для предотвращения создания столь привилегированного положения посредников, работающих на рынке заемных средств, устанавливали государственный контроль за процентными ставками и распределением кредитов по отраслям. Например, в Аргентине в 1982 г. лимиты процентных ставок были установлены на уровне, значительно более низком, чем темпы инфляции. Деньги обесценивались быстрее, чем давали отдачу. Следствием принятия этой меры стало сокращение средней банковской маржи примерно в два раза.

Но российское банковское законодательство, которое вступило в силу в первой половине 90-х гг., было довольно либеральным.

У нас не устанавливается прямой контроль над процентными ставками по кредитам и депозитам коммерческих банков. Не применялись и меры по квотированию (ограничению) кредитов, идущих в отдельные отрасли экономики.

Если бы подобные меры получили в России более широкое распространение, то, скорее всего, это привело бы к заметному снижению банковских марж и ограничило бы перераспределение ресурсов в пользу банковского сектора.

Интересно, что перераспределение через коммерческие банки в Аргентине в 1982 г. и в России в 1994-м было по своему объему весьма близким.

Однако в Аргентине из-за ограничений, принятых государством, это перераспределение шло почти исключительно в пользу конечных заемщиков.

В России же самим банкам благодаря сверхвысоким финансовым маржам доставалось не менее 40% средств, перераспределявшихся инфляционным путем. Общий же объем этих средств был весьма значителен. В декабре 1994 г. примерно 15% декабрьского ВВП перераспределялось таким путем через коммерческие банки.

На специфику российского рынка заемных средств можно посмотреть и другим образом, сравнив структуру активов и пассивов коммерческих банков в нашей стране и за рубежом.

Возьмем для этого сравнения банки США.

Средняя доля платных обязательств в пассивах американских банков составляет 58.5%, в то время как по 627 московским банкам, подвергнутым специальному обследованию, этот показатель составил в 1994 г. всего 17.1%. Наоборот, средняя доля бесплатных обязательств в пассивах американских банков составляет всего 32.5% против 70.1% в балансах российских банков. Итак, российские банки в отличие от своих зарубежных собратьев в начале реформы имели возможность пользоваться значительно большим объемом бесплатных средств. Депозиты же подавляющее большинство российских банков рассматривало как дорогой и малопривлекательный вид ресурсов.

Однако и банки оказываются в сложном положении, когда переходят от привлечения средств к их размещению. В 1993 г. американские банкиры только 13.1% своих активов держали на корреспондентских счетах (т. е. на счетах, на которых совершаются расчеты, произведенные одним банком по поручению и за счет другого). Российским же банкирам приходилось в 1994 г. держать на таких счетах 50.5% своих активов. Это означает, что за рубежом нашим банкам, как правило, не доверяют, поскольку они имеют довольно низкий международный рейтинг. Зарубежный банк не соглашается сначала произвести расчет за своего российского коллегу, а потом уж дождаться перевода средств от него. Он требует того, чтобы деньги лежали на корреспондентском счете у него в банке и сами дожидались момента осуществления очередного платежа. Российские банки вынуждены соглашаться на такое условие, хотя тем самым они и омертвляют на некоторое время значительную долю своих активов. Соответственно доля ссуд и вложений в ценные бумаги в активах российских банков оказывается существенно меньше, чем у их американских коллег.

Еще одна особенность российского рынка заемных средств, связанная со своеобразным привилегированным положением банков, состоит в задержке платежей. Расчеты клиентов осуществляются в значительно более длительные сроки, чем это требуется объективными обстоятельствами. Банки же получают возможность разместить чужие деньги под проценты на короткие сроки. Выгодность таких операций при высокой инфляции и отсутствии механизмов индексации многократно превосходит их выгодность при стабильных ценах.

Таким образом, можно отметить, что важнейшей особенностью российского рынка заемных средств на начальном этапе рыночной реформы было сложное положение, в котором оказались кредиторы. В связи с высокой рискованностью кредитных операций российские банки далеко не всегда были заинтересованы в предоставлении своих средств заемщикам, но ничего не смогли противопоставить им для того, чтобы отстоять свои интересы. Это приводило к некоторому сокращению предложения на рынке заемных средств. То, что уходило с этого рынка, перетекало на соседние.

Частично свободные денежные средства переводились в валюту, поскольку из-за роста валютного курса рубля такого рода вложения помогали защищаться от инфляционного обесценения. После того как в 1995 г. была достигнута относительная стабильность валютного курса, это направление вложения временно свободных денежных средств стало менее привлекательным, хотя сохраняющиеся инфляционные ожидания все же стимулировали покупку валюты в известных пределах.

Частично невыгодность предоставления заемных средств стимулировала рост спроса на товарном рынке: деньги стремились как можно быстрее обратить в материальные ценности, которые в дальнейшем можно было бы перепродать по более высокой цене.

Например, активный рост рынка недвижимости (особенно в крупных городах страны) в известной мере стал следствием неразвитости рынка заемных средств. Под давлением инфляции увеличивались и покупки товаров для собственного потребления.

Российский рынок ценных бумаг в начале реформы не получил достаточного развития, но тем не менее и он стал одним из направлений для вложения временно свободных денежных средств. На начальном этапе преобразований вложения осуществлялись в приватизационные чеки (ваучеры), которые были привлекательным объектом для осуществления спекуляций. Однако с окончанием ваучерного этапа приватизации этот сегмент рынка был ликвидирован. Но одновременно получил ускоренное развитие рынок государственных (в ряде регионов страны, например в Петербурге) и муниципальных ценных бумаг. Доходность этих бумаг в силу определенных обстоятельств долгое время существенно превышала доходность вложений на рынке заемных средств, что и определило направление оттока временно свободных средств.

Рынок заемных средств в условиях низкой инфляции

Поскольку особенности российского рынка заемных средств определялись высокой инфляцией и проблемами перехода от административной экономики к рыночной, они, естественно, не могли сохраняться вечно. В августе 1995 г. разразился первый банковский кризис, ознаменовавший собой появление необходимости перестройки работы всего рынка. Уже к тому моменту инфляция стала заметно ниже, чем в свой "пиковый" период (например, в середине 1994 г.). В дальнейшем же антиинфляционная политика в России стала еще более радикальной. Выяснилось, что в новых условиях банки уже не могут успешно функционировать таким образом, который был описан выше.

Августовский кризис проявился как кризис на рынке межбанковских кредитов. Некоторые банки не смогли выполнить свои обязательства перед другими банками, и это привело к образованию "эффекта домино", когда банки, подобно костяшкам домино, могли начать падать один за другим. В августе реально погибли лишь относительно немногие банки, однако в дальнейшем жизнь показала, что проблема состояла отнюдь не только в неосторожности кредиторов на рынке межбанковских кредитов. Конец 1995 г. и весь 1996 год характеризовались углублением кризиса, который привел к тому, что целый ряд ведущих банков страны постепенно оказался неплатежеспособен.

водит к резкому сокращению масштабов инфляционного перераспределения валового продукта через банковскую систему. Если банки не имеют возможности зарабатывать на инфляции так, как они могли раньше, им приходится осуществлять глобальную перестройку всей своей деятельности в направлении, традиционном для банков развитых стран мира. Иначе говоря, особенности российского рынка заемных средств должны постепенно нивелироваться. Действия российских банков должны осуществляться по трем основным направлениям.

Во-первых, они должны повысить удельный вес работающих активов при одновременном сокращении активов неработающих (в том числе и валютных). Если в условиях высокой инфляции банки могли позволить себе такую "роскошь", как размещение около половины своих активов на корреспондентских счетах в других банках, поскольку очень хорошо зарабатывали на оставшейся части активов, то при финансовой стабильности они должны будут извлекать максимум возможного из каждого своего рубля.

Во-вторых, сами работающие активы банков должны несколько изменить свою структуру.

Банки должны увеличивать удельный вес кредитов, предоставляемых на длительные сроки. Дело в том, что в условиях финансовой стабильности появляется потребность в инвестициях, и рынок заемных средств должен на эту потребность откликаться.

Заработать столько же, сколько удавалось в инфляционных условиях на краткосрочных кредитах, уже не удастся.

В-третьих, банки вынуждены уменьшить удельный вес бесплатных обязательств до востребования (в том числе и валютных) при одновременном увеличении доли платных срочных обязательств.

В результате всех этих изменений должна будет снизиться доля кредитных ресурсов, вращающихся внутри банковского сектора экономики. В основном это произойдет за счет возрастания доли кредитов реальному сектору (производственным предприятиям, торговле, сфере услуг и т. д.) и уменьшения доли средств, находящихся на корреспондентских счетах.

По всей вероятности, будет несколько изменяться география рынка заемных средств в России. Сегодня Москва - явный лидер в банковском мире. Но в условиях финансовой стабилизации, когда потребуется привлекать дополнительные платные обязательства и расширять среднесрочное кредитование, Москве станет труднее, чем многим другим регионам. Во-первых, сильна будет конкуренция между самими московскими банками, поскольку ни в одном другом регионе страны такого количества банков просто нет. Во-вторых, в Москве будет наиболее сильная конкуренция со стороны небанковских финансовых посредников. За пределами же столицы москвичи столкнутся с конкуренцией местных структур. В этой конкуренции им может помешать недостаточное знание местных условий, что очень важно для осуществления инвестиционного кредитования.

Таким образом, возможны в обозримой перспективе некоторая активизация работы на рынке заемных средств в регионах и увеличение роли региональных банков.

Российский рынок заемных средств постепенно станет все больше походить на рынки ведущих в экономическом отношении стран мира. Обладатели свободных денежных средств получат возможность реального выбора банка, способного удовлетворить их требования. Они будут сознательно (а не в силу "денежной иллюзии") направлять свои капиталы на рынок заемных средств. Процентная ставка будет положительной. В целом рынок заемных средств станет более привлекательным и будет активно конкурировать за привлечение свободных денежных ресурсов с рынками капиталов и государственных ценных бумаг.

РАЗДЕЛ 5. Из ранней истории банков

В разделе 4 лекции 18 вы познакомились с фрагментами истории ростовщичества. Сейчас обозначим основные вехи развития банковского дела в его ранний период. Слово "банк", вошедшее практически во все европейские языки, ведет свое происхождение от итальянского "banco" - "скамья, прилавок" (на который менялы выкладывали свои деньги). Вспомните также аналогичные названия ростовщиков и менял: в Древней Греции - трапезиты (τραπεζα - стол), в Древнем Риме - табулярии или менсарии (tabula, mensa - стол), на Руси - столешники.

Мы не можем точно назвать время происхождения первых банковских учреждений, однако определенно известно, что отдельные виды банковских операций выполнялись еще в Древнем Вавилоне и Египте, Финикии и Карфагене, в Древней Греции и Риме. Так, история донесла до нас имена крупного вавилонского банкира Небоагиддина Эдисиби, помпейского - Цецилия Юкунда и многих других. Но с упадком этих государств умер и накопленный ими опыт кредитного дела.

После эпохи великого переселения народов, к XII в. в Западной Европе снова появились учреждения банковского типа. Первоначально они занимались выполнением самых простых операций, таких как экспертиза и обмен монет разных стран и провинций, что было необходимым условием обеспечения торговли из-за необычайной пестроты монетных систем (так, в одной Германии к концу средних веков насчитывалось до 600 монетных дворов). Это так называемые разменные банки. Со временем, запасаясь благородными металлами в виде монет, они стали откупать у сюзеренов и городов право чеканки металлических денег.

Разменным банкам приходилось устраивать специальные кладовые для хранения денег.

Этими хранилищами стали пользоваться частные лица. Так появились учреждения, занятые хранением внесенных частными лицами денег и ценностей (так называемые сохранные банки), - первые общественные (паевые) банки Венеции 1157 г., Барселоны 1349 г., Генуи 1407 г. ("Compire di San Giorgio", ставший со временем фактическим центром всего европейского экономического мира на протяжении целых 70 лет, просуществовал до 1816 г.). Вклады должны были храниться неприкосновенными, выдаваться немедленно по востребованию, и за услуги их сбережения вкладчики платили банкам известное вознаграждение.

Возникла особая банковская операция, называемая жиро (от итал. giro - круг, оборот): если два лица, из которых одно должно было заплатить другому, имели вклады в одном и том же банке, то вместо передачи наличных денег банк списывал по приказу владельца денег (жироприказу) требуемую сумму со счета одного и приписывал ее к счету другого.

К XVI в. появились банки, специализирующиеся на операциях жиро. Такие банки получили название "жиробанки" (переводные банки). Например, "Banco del Giro" (Венеция, основан в 1584 г., получил это название в 1619 г.), "Wisselbank" (Амстердам, основан в 1609 г.), "Wechsel-Banco" (Гамбург, 1619 г.) и др. Операции жиро также позволяли купцам избегать убытков от широко распространенной практики порчи монеты. Для удобства расчетов в условиях многочисленности монетных систем суммы вкладов в жиробанк переводились обычно в единые условные платежные единицы, называемые "банковские монеты", с заранее установленным содержанием благородных металлов определенной пробы. Каждый значительный торговый центр имел свою банковскую монету, к которой приводились все "настоящие" деньги, находящиеся в обращении.

С развитием торговых связей такие удобные безналичные жирорасчеты стали производиться не только между вкладчиками одного и того же банка, но и между вкладчиками банков разных городов и даже стран. Одним из прообразов таких расчетно-клиринговых центров (как мы бы назвали их сегодня) были так называемые вексельные мессы (ярмарки) - 4 раза в год на протяжении XVI-XVII вв. (т. е. еще до образования специальных жиробанков) несколько десятков банкиров встречались в каком-либо городе (сначала во французских городах, затем преимущественно в итальянской Пьяченце) и производили взаимный зачет встречных обязательств, обслуживая таким образом значительную часть европейского торгового оборота. Эта "вексельная месса", именовавшаяся "fiere di Bisenzone" (от французского города Безансона, в котором проводилась в 1535-1568 гг.) и сохранившая свое название и в дальнейшем, контролировалась в основном генуэзскими банкирами.

Постепенно банкиры, убедившись, что никогда вкладчики не требуют одновременного возврата всех вложенных средств, пришли к мысли пускать часть собранных денег в оборот. Так, с течением времени банки начинают сами платить вкладчикам некоторый процент как вознаграждение за передачу им во временное пользование своих денежных капиталов, которые эти банки употребляли для выдачи кредитов. Так сложился новый вид банков - вкладных (депозитных), становящихся посредниками между лицами со свободными средствами и нуждающимися в кредите.

Географическим центром раннего кредита были итальянские торговые города-государства, прежде всего Венеция, Генуя, Флоренция.

Вкладчики, вносившие свои деньги в банк, получали особые вкладные свидетельства, по предъявлении которых они могли получить свои деньги обратно. Постепенно вкладные свидетельства стали выпускаться на круглую сумму и без указания имени вкладчика.

Одним из первых такими операциями стал заниматься Стокгольмский банк (основан в 1657 г.), выдававший расписки на предъявителя. Так появились банковские билеты, банкноты, по сути векселя банкиров. В Англии они сначала назывались "билеты золотых дел мастеров" ("goldsmiths' notes") - ювелиров, ставших первыми банкирами, затем - "билеты банкиров" ("bankers' notes"). Настоящие банковские билеты впервые стал выпускать Английский банк (Bank of England), основанный в 1694 г. При организации его впервые на первый план были выдвинуты не разменные или вкладные операции, а чисто кредитная функция. Основатели Английского банка ссудили под 8% годовых английское правительство суммой 1.2 млн фунтов стерлингов с целью продолжения войны с Францией и получили право выпустить банкноты на такую же сумму, таким образом как бы удвоили свой капитал. Банк в 1797 г. неожиданно прекратил размен своих билетов на звонкую монету (полноценные монеты из благородных металлов), что явилось фактическим банкротством, однако его билеты не переставали обращаться, а Англия в течение более 20 лет вынуждена была обходиться без металлических денег. По примеру Английского банка правительства других стран стали учреждать так называемые циркуляционные (оборотные) банки, которым было предоставлено право выпуска билетов на предъявителя. Значительную, но противоречивую роль в их развитии сыграл печально знаменитый банк Джона Ло, действовавший во Франции в 1716-1720 гг. и окончивший свое существование одним из самых грандиозных крахов в истории мировых финансов, во многом напоминающим, кстати, падение нашего отечественного "АО "МММ"". Крах банка Ло надолго остановил развитие банковского дела во Франции, и лишь в 1776 г. был основан банк "Caisse d'escompte", а затем и другие банки.

Сначала сумма банковских билетов строго соответствовала сумме внесенных вкладов. Но так как часть билетов обращалась среди населения наряду с металлическими деньгами, не возвращаясь в банк, банкиры с течением времени убедились, что количество металлических денег, требуемых по билетам, находится в определенном пропорциональном соотношении к количеству самих билетов. Таким образом, они стали пользоваться возможностью выпуска фактически необеспеченных банкнот для увеличения объема активных операций (выдачи ссуд). Постепенно банкноты перестают быть свидетельством о конкретном вкладе, становясь скорее свидетельством о кредите или платеже, выданном данным банком своими билетами. Такие банки, увеличивающие свои оборотные средства путем выпуска (эмиссии) банкнот, получили название билетных, или эмиссионных. К третьей четверти XVIII в. английские банкиры ввели в обращение первые чековые книжки, представлявшие собой набор векселей, выданных на имя банка и подлежащих оплате по предъявлению.

С этого же времени мы можем констатировать бурный рост банковских учреждений на Западе и усложнение производимых ими операций. В 1765 г. учреждается "Королевский жиро- и заемный банк Берлина" ("Knigliche Giro- und Lehnbank in Berlin"). В США первым банком, получившим право заниматься банковской деятельностью от американского правительства, стал в 1781 г. филадельфийский Северо-Американский банк. В России первые банки появились при Елизавете Петровне в 1754 г., когда был издан Указ об основании Дворянских заемных банков в Москве и Петербурге и Купеческого банка в Петербурге. В 1768 г. основан чисто депозитный Ассигнационный банк, положивший начало бумажному обращению в России. Крупные частные банки появились фактически только после выхода "Положения о городских общественных банках" в 1862 г.: в 1864 г. были учреждены "Первое общество взаимного кредита" и Санкт-Петербургский частный коммерческий банк. Государственный банк России основан в 1860 г.

В лекции "12 Система социальных гарантий в сфере труда" также много полезной информации.

ЗАДАЧИ.

1. Предпочтения потребителя при межвременном выборе описываются функцией полезности U(c0 , c1) = c0, c1, где c0 - расходы на потребление в текущем периоде; c1 - в будущем. Доходы в текущем и будущем периодах равны соответственно m0 = 100, m1 =180.

а) Найти функцию спроса-предложения потребителя на рынке заемных средств.

б) При каких значениях процентной ставки потребитель выйдет на рынок со спросом, при каких - с предложением?

в) Найти раздельно функции спроса и предложения.

2. а) При любых ли сочетаниях настоящего и будущего доходов потребитель, имеющий ту же функцию полезности, что и в предыдущей задаче, при некотором уровне процентной ставки выйдет на рынок заемных средств со спросом? с предложением? б) Обобщите результат на случай произвольной симметрической функции полезности U(x,y) = U{y,x) (потребителю безразлично, "x сейчас, а у потом" или "у сейчас, а х потом").