Параболическая регрессия

§ 11. Параболическая регрессия

Уравнение параболической регрессии имеет вид

.

.

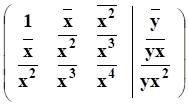

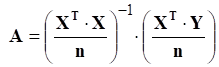

Если использовать метод наименьших квадратов (МНК), то для коэффициентов составляется и решается нормальная система линейных уравнений с матрицей

Входящие сюда величины подсчитываются по данным наблюдений.

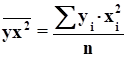

Левая часть – это средние значения различных степеней фактора Х. Правая – это средние значения произведений:

или

или

Посчитывая эти числа и решая систему уравнений, находим коэффициенты регрессии.

Рекомендуемые материалы

Можно подсчитывать каждую из этих величин в отдельности. Но можно применить для этого и другой способ, матричный. При этом вся матрица коэффициентов системы подсчитывается сразу.

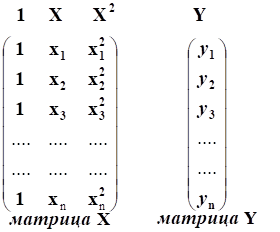

Для этого сначала нужно сформировать исходные данные в виде матриц

Для фактора Х эта матрица состоит из трех столбцов:

¨ столбец из единиц;

¨ столбец собственно Х;

¨ столбец квадратов.

Здесь величины записаны точно так же, как и в уравнении регрессии:

Теперь исходные данные собраны в двух матрицах. Это матрица X. и матрица Y.

Матрица нормальной системы вычисляется произведением матриц

где  - транспонированная матрица.

- транспонированная матрица.

Столбец правых частей нормальной системы вычисляется как произведение матриц

Если и неизвестные коэффициенты сформировать в матрицу

то сама система тоже может быть записана в матричном виде.

.

.

Но тогда естественно и решение получить в матричной записи, в виде обратной матрицы:

Замечание:

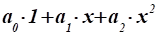

Если строить уравнение регрессии в виде многочлена

и при этом использовать матричный способ составления и решения нормальной системы, то формулы нисколько не изменятся, только матрица Х исходных данных будет содержать уже n столбцов.

Проверка адекватности квадратичного уравнения регрессии

Проводится по критерию Фишера

ъ

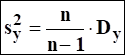

Проводится сравнение двух дисперсий: исправленной дисперсии фактора Y и дисперсии остатков

· исправленная дисперсию Y :

· дисперсия остатков:  .

.

- число коэффициентов в уравнении регрессии, т.е. сейчас 3.

- число коэффициентов в уравнении регрессии, т.е. сейчас 3.

Подсчитанной наблюдаемое значение критерия Фишера сравниваем с найденным из таблиц критическим значением. Для пользования таблицами задаем уровень значимости и числа степеней свободы:

Чем больше F набл по сравнению с F кр , тем выше адекватность . Сравнивая, делаем вывод об адекватности (или неадекватности) построенной корреляционной модели причем оцениваем и степень адекватности.

ИНСТРУКЦИЯ К ЛАБОРАТОРОЙ РАБОТЕ

Анализ монопольного рынка

Введение

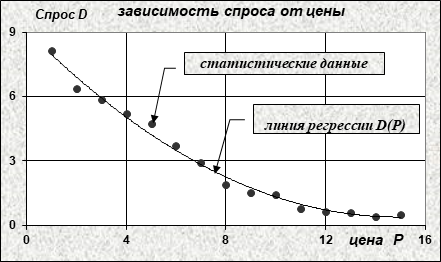

Имеются статистические данные для цены P и для спроса D на монопольный товар. Требуется рассчитать оптимальные цены, при которых

будут максимальными доход или прибыль.

Если описать зависимость спроса D от цены P теоретической формулой D(P), то с помощью этой теоретической зависимости можно будет исследовать зависимость дохода Z и прибыли F от цены P .

Примем квадратичную зависимость D(P):

D(P) =a 2·P 2 + a 1·P + a 0

Тогда величина дохода Z равна произведению цены P на объем реализованного спроса:

Z = P·D(P) = a 2·P 3 + a 1·P 2 + a 0·P .

Прибыль F от реализации товара равна разности дохода Z и издержек G:

F = Z – G

В свою очередь, издержки G состоят из постоянных (C) и переменных затрат (V·D), которые пропорциональны объему произведенной продукции (V – затраты на единицу продукции):

G = C + V · D.

Таким образом, для прибыли получаем формулу:

F = P·D(P) - [C+V·D(P)] = a 2·P 3 + (a 1 -Va 2) ·P 2 + (a 0 - Va 1) · P + (–C – Va 0)

Чтобы найти величину цены, при которой максимальны доход или прибыль, нужно взять производную от них по цене P приравнять ее нулю:

и

Решая эти квадратные уравнения и выбирая из двух корней то значение, которое соответствует максимуму, находим значение цены, при которой максимальны доход или прибыль.

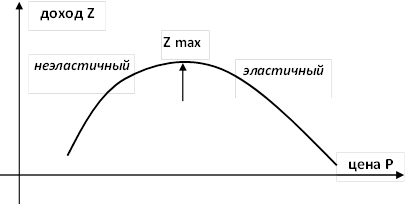

Рассмотрим также величину, называемую коэффициентом эластичности спроса:

.

.

Это число показывает, на сколько процентов изменяется спрос D при росте цены на 1% .

Так как цена P и спрос D всегда положительны, знак K d определяется знаком производной. Для подавляющего большинства товаров спрос падает с ростом цены, и значит производная D′p отрицательна. А значит, отрицательным будет и коэффициент эластичности.

Существует такое понятие, как эластичность и неэластичность спроса. При этом характер спроса определяется реакцией дохода на изменение цены.

Определение:

Определение:

¨ спрос неэластичен, если с ростом цены доход тоже растет;

¨ спрос эластичен, если с ростом цены доход убывает.

Рост или убывание дохода определяется знаком производной  :

:

В зависимости от величины коэффициента эластичности K d

возможны следующие случаи:

1.  . Производная

. Производная  > 0 Þ с ростом цены несмотря на

> 0 Þ с ростом цены несмотря на

снижение спроса доход продолжает расти. Спрос неэластичен.

снижение спроса доход продолжает расти. Спрос неэластичен.

2.

. Производная < 0 Þ с ростом цены доход падает.

. Производная < 0 Þ с ростом цены доход падает.

Спрос эластичен.

3.

. Производная = 0 Þ Доход максимален.

. Производная = 0 Þ Доход максимален.

Для выполнения работы необходимо :

1. Построить по имеющимся статистическим данным корреляционное

поле и найти выборочные числовые характеристики.

2. С использованием возможностей пакета Excel построить

квадратичную корреляционную зависимость спроса от цены. Найти

коэффициенты параболической регрессии.

3. Подсчитать и проанализировать остатки.

4. Построить зависимости спроса, дохода, и прибыли от цены.

5. Рассчитать оптимальную цену, при которой будут максимальными

доход или прибыль.

6. Для цены, обеспечивающей максимальную прибыль, рассчитать

соответствующие значения спроса, дохода и прибыли.

Исходные данные к лабораторной работе

1. Корреляционное поле и выборочные числовые характеристики.

· Из таблицы исходных данных выбрать свой номер варианта. Столбец цен P у всех один и тот же, столбец спроса D – выбирается по номеру варианта.

· Занести исходные данные (выборку) в отведенные ячейки: (столбцы K, L). Каждому из этих столбцов дать имя, (напр. P,D ).

· По исходным данным построить корреляционное поле с помощью «Мастера диаграмм» , «Точечная диаграмма ».

· По выборке найти ее объем n (ячейка L23)

(функция СЧЕТ). Ячейке присвоить имя (например "объем" или n).

· в отведенных для этого ячейках 25, 27 и 30 строк подсчитать числовые характеристики факторов P и D:

¨ средние (СРЗНАЧ)

¨ дисперсии (диспр)

¨ стандартные отклонения ( )

)

ячейкам присвоить соответствующие имена (Напр. Pср, Dср; Dp, Dd; Sp, Sd).

2. Построение параболической регрессии.

Определение коэффициентов параболической регрессии

· Уравнение параболической регрессии имеет вид . Для коэффициентов составляется и решается нормальная система линейных уравнений с матрицей

Но в пакете Excel можно найти эти коэффициенты гораздо быстрее. Активизируем точки на корреляционном поле, правой кнопкой мыши вызываем контекстное меню и выбираем “построение линие тренда”. Выбираем квадратичную регрессию и выводим на график уравнение и значение коэффициента детерминации.

· В отведенном поле записываем окончательную формулу квадратичной регрессии, вписывая в нее найденные значения коэффициентов.

· В ячейки R24, R25, R26 занести значения найденных коэффициентов регрессии. Дать им имена, соответствующие обозначению (использовать русский шрифт).

3. Подсчет и анализ остатков

· В столбцы X и Y еще раз заносим исходные данные (формулой = ). В столбец Z программируем построенную формулу регрессии, т.е. подсчитываем теоретические значения спроса. Выделяем весь столбец и записываем формулу

, затем Ctrl + Enter . Дать имя.

, затем Ctrl + Enter . Дать имя.

· В столбце AB подсчитываем остатки  – т.е. разности экспериментальных и теоретических значений спроса. Дать имя.

– т.е. разности экспериментальных и теоретических значений спроса. Дать имя.

· В этом же столбце, ниже, находим числовые характеристики остатков:

¨ среднее значение остатков (СРЗНАЧ).

Оно должно быть практически равно нулю.

¨ дисперсию остатков: .

- число коэффициентов в уравнении регрессии, т.е. сейчас 3.

(Мастер Функций категория «Математические » СУММКВ ).

Чем меньше дисперсия остатков, тем лучше.

¨ стандартные отклонения остатков (  ).

).

5. Построение зависимостей спроса, дохода, прибыли

и коэффициента эластичности от цены

Во всех расчетах этого пункта будем использовать теоретические значения спроса

· Еще раз скопировать исходные данные для цены, на этот раз в столбец AK.

· В столбец AL так же скопировать теоретические значения спроса.

· В столбце AO подсчитать величину дохода: Z = P · D(P).

· В ячейки AQ23 и AQ24 занести значения постоянных затрат C и переменных затрат V из вашего варианта исходных данных (дать ячейкам имена).

· В столбце AP подсчитать издержки: G =C + VD.

· В столбце AQ подсчитать прибыль: F =Z – G.

· Построить графики полученных зависимостей (Мастер диаграмм, Точечная диаграмма с последующим редактированием):

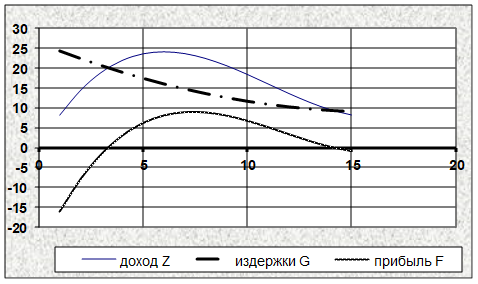

¨ На одном графике совместить зависимость дохода, издержек и прибыли от цены.

Использовать столбцы AK, AO, AP, AQ и клавишу Ctrl. Отредактиро-

вать график, чтобы он выглядел следующим образом:

6. Расчет оптимальной цены при которой будут максимальными

доход или прибыль

· Доход:

¨ В ячейках BC11:BE11 по коэффициентам регрессии находим коэффициенты квадратного уравнения для оптимальной цены.

¨ В ячейке BF11 подсчитаем дискриминант.

¨ В ячейках BC14:BD14 программируем известную формулу для корней квадратного уравнения.

¨ Ориентируясь на уже построенный график, выбираем из корней нужный и заносим его в ячейку BF.

· Прибыль:

¨ Совершенно аналогично находим оптимальную цену по прибыли. Используем соответствующие ячейки 11 и 14 строки.

7. Расчет оптимальных значений спроса , дохода и прибыли

Информация в лекции "6 Развитие инвестиционного законодательства в России в 96-99 гг" поможет Вам.

· В ячейку BJ21 заносим оптимальную цену (по прибыли).

· В остальных ячейках этого столбца подсчитываем по соответствующим формулам остальные величины.

Сохранить файл в своей личной папке:

Сохранить файл на дискете.