Обоснование и оценка эффективности инвестиционного проекта

Тема 6: Обоснование и оценка эффективности инвестиционного проекта

Общая характеристика методов оценки эффективности

Принципы оценки эффективности инвестиций:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2. Инвестируемый капитал, равно как и денежные потоки, которые генерируются этим капиталом, приводятся к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

3. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1 CF2 ..., CFn. Инвестиции признаются эффективными, если этот поток достаточен для возврата исходной суммы капитальных вложений и обеспечения требуемой отдачи на вложенный капитал.

Рекомендуемые материалы

Наиболее распространены следующие показатели эффективности капитальных вложений:

•дисконтированный срок окупаемости (DPB);

•чистое современное значение инвестиционного проекта (NPV);

•внутренняя норма прибыльности (доходности, рентабельности) (IRR).

Данные показатели, равно как и соответствующие им методы, используются:

•для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том, принять проект или отклонить;

•для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Основные допущения, которые принимаются при расчете показателей эффективности:

1. Потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассматриваемых ниже инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года.

2. Денежные потоки, которые генерируются инвестициями, немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет, по крайней мере, таким же, как показатель дисконтирования анализируемого проекта.

Используемые допущения, разумеется, не полностью соответствуют реальному положению дел, однако, учитывая большую продолжительность проектов в целом, не приводят к серьезным ошибкам в оценке эффективности.

Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Задача 1. Пусть оба проекта предполагают одинаковый объем инвестиций 10 000грн. и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки: по годам 5000, 4000, 3000,1000, а проект В - 1000,3000,4000,6000. Стоимость капитала проекта оценена на уровне 12%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 1

Расчет дисконтированного периода окупаемости проекта А

| Год | 0 | 1 | 2 | 3 | 4 |

| Чистый денежный поток (ЧДП) | -10000 | 5000 | 4000 | 3000 | 1000 |

| Дисконтированный ЧДП | -10000 | 4545,5 | 3305,6 | 2253,9 | 683 |

| Накопленный дисконтированный ЧДП | -10000 | -5454,5 | -2148,9 | 105 | 788 |

В третьей строке таблицы помешены дисконтированные значения денежных доходов предприятия вследствие реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции, С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только 2814,9 грн. и поскольку дисконтированное значение денежного потока в третьем году составляет 2253,9 становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

DPBa = 2+2148.9/2253.9=2.95

Аналогично для второго проекта:

Таблица 2

Расчет дисконтированного периода окупаемости проекта Б

| Год | 0 | 1 | 2 | 3 | 4 |

| Чистый денежный поток (ЧДП) | -10000 | 1000 | 3000 | 4000 | 6000 |

| Дисконтированный ЧДП | -10000 | 909,1 | 2479,2 | 3005,2 | 4098 |

| Накопленный дисконтированный ЧДП | -10000 | -9090,9 | -6611,7 | -3606,5 | 491,5 |

DPBb = 3+3606,5/4098=3.88

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Недостаток метода дисконтированного периода окупаемости - он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например, 10000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

Метод чистого современного значения (NPV-метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

(1)

(1)

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта. Термин «чистое» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем инвестиций составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000). В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Алгоритм метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий NPV.

Шаг 3. Производится принятие решения:

•для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

•для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Задача 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой 15,000 грн. со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег 5 000 грн. На четвертом году эксплуатации машина потребует ремонт стоимостью 1400 грн.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

Таблица 3

Расчет значения NPV

| Наименование денежного потока | Год(ы) | Денежный поток | Дисконтирование множителя 20% | Настоящее значение денег |

| Исходная инвестиция | Сейчас | (15 000) | 1 | (15 000) |

| Входной денежный поток | (1-5) | 5 500 | 2,9906 | 16 448,3 |

| Ремонт машины | 4 | (1 400) | 0,4823 | (675,22) |

| Современное чистое значение | 773,08 |

В результате расчетов NPV – 773,08 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма 773 грн. представляет собой некоторый «запас прочности», призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные «на черный день».

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV7

Расчет показывает, что при г= 24% получим NPV= (2368,55), то есть показатель является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV О том, что исходная инвестиция не окупается, т. е. положительные денежные потоки, которые генерируются этой инвестицией, недостаточны для компенсации исходной суммы капитальных вложений, с учетом стоимости денег во времени. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При г = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток 5500 грн. в течение ближайших пяти лет, причем каждая из этих сумм в свою очередь инвестируется под 20% годовых. При г = 24% компании более выгодно сразу же инвестировать имеющиеся у нее 15000 грн. под 24% годовых, нежели инвестировать в оборудование. которое за счет экономии будет «приносить» денежный доход 5 500 грн, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета KPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

•увеличение объема продаж и цены товара;

•уменьшение валовых издержек (снижение себестоимости товаров);

•остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

•высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

•начальные инвестиции в первый год (ы) инвестиционного проекта;

•увеличение потребностей в оборотных средствах в процессе реализации инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов и вследствие роста продаж, приобретение сырья и комплектующих для начала производства);

•ремонт и техническое обслуживание оборудования;

•дополнительные непроизводственные издержки (социальные, экологические и т. п.).

При увеличении объема продаж за счет плохой оборачиваемости ТМЗ и дебиторской задолженности уменьшается денежный поток.

Результирующие денежные потоки призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. На примере рассмотрим разделение каждой денежной суммы на эти две части.

Задача 3. Предприятие планирует вложить деньги в новое оборудование стоимостью 3 170 грн. и имеет срок службы 4 года с нулевой остаточной стоимостью. Использование этого оборудования позволит обеспечить входной денежный поток 1 000 грн. каждый. Минимально требуемая отдача 10% в год.

Таблица 4

| Год (ы) | Сумма денег | Множитель дисконтирования | Настоящее значение | |

| Исходная инвестиция | Сейчас | (3170) | 1 | (3170) |

| Годовой приток денег | (1-4) | 1000 | 3,170 | 3170 |

NPV = 0, значит проект принимается.

Дальнейший анализ состоит в распределении 1 000 грн. входного потока на две части:

- возврат некоторой части исходной инвестиции;

- отдача от использования инвестиции (доход инвестору).

Таблица 5

Расчет распределения денежных потоков

| Год | Инвестиция по отношению к данному году | Поток денег | Отдача от инвестиции | Возврат инвестиции (3) – (4) | Непокрытая инвестиция на конец года (2) –(5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 3 170 | 1000 | 317 | 683 | 2487 |

| 2 | 2487 | 1000 | 249 | 751 | 1736 |

| 3 | 1736 | 1000 | 173 | 827 | 909 |

| 4 | 909 | 1000 | 91 | 909 | 0 |

| 3170 |

Инфляция не оказывает влияния на оценку эффективности инвестиций, так как на темп инфляции корректируется и входной поток денег, и показатель отдачи!!!

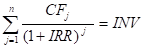

Внутренняя норма прибыльности (IRR)

Внутренняя норма прибыльности (доходности) – это такое значение показателя дисконта, при котором современной значение инвестиций равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл: это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции. Причем генерируемый реальной инвестицией денежный поток достаточен для покрытия исходной инвестиции и отдачи на эти инвестиции по ставке IRR процентов.

(2)

(2)

CFj – входной денежный поток в j-том периоде;

INV – значение инвестиции, которое здесь подставляется как положительное число.

Если значение IRR выше или равно стоимости капитала – проект принимается; в противном случае – отклоняется.

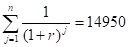

Задача 4. на покупку стиральной машины требуется 14 950 грн. Машина в течение 5 лет будет экономить ежегодно 5 000 грн. Остаточная стоимость машины равна нулю. Найти IRR.

Находим отношение требуемого значения инвестиции к ежегодному притоку денег, которое будет совпадать с множителем какого-то коэффициента дисконтирования.

14 950/5 000 = 2,99

Полученное значение фигурирует в формуле определения современного значения аннуитета:

5000

С помощью финансовой таблицы находим, что для n=5 показатель дисконта составляет 20%.

Задача 5. Оценить значение внутренней нормы доходности инвестиции объемом 31 000грн., который генерирует денежный поток 7 000 в течение 10 лет.

Коэффициент дисконта k 31 000/7 000=4,4285

Для n=10 r=18% k=4,4941

r=20% k=4,1925

Следовательно, значение IRR находится между 18 и 20%.

Используя линейную интерполяцию, находим:

Принятие решения по критерию наименьшей стоимости

Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. В этом случае критерием для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Задача 6. Необходимо принять решение – эксплуатировать старый трактор или купить новый. Исходные данные:

Таблица 6

| Старый трактор | Новый трактор | |

| Стоимость покупки | - | 120 000 |

| Остаточная стоимость сейчас | 12 000 | - |

| Годовые денежные затраты на эксплуатацию | 50 000 | 35 000 |

| Капитальный ремонт сейчас | 15 000 | - |

| Остаточная стоимость через 6 лет | 0 | 25 000 |

| Время проекта | 6 лет | 6 лет |

Для принятия решения рассчитаем все издержки, которые понесет предприятие, приняв каждую из альтернатив. Все издержки приведем к настоящему времени и выберем альтернативу с наименьшими (при норме доходности 10%).

Таблица 7

Расчет дисконтированных издержек при покупке новой машины

| Годы | Денежный поток | Коэф-т пересчета | Настоящее значение | |

| Исходные инвестиции | Сейчас | (120 000) | 1 | (120 000) |

| Остаточная стоимость старого трактора | Сейчас | 12 000 | 1 | 12 000 |

| Годовая стоимость эксплуатации | 1-6 | (35 000) | 4,355 | (152 425) |

| Остаточная стоимость нового трактора | 6 | 25 000 | 0,564 | 14 100 |

| Современное значение денежных потерь | (246 325) |

Таблица 8

Расчет дисконтированных издержек при эксплуатации старой машины

| Годы | Денежный поток | Коэф-т пересчета | Настоящее значение | |

| Капитальный ремонт | Сейчас | (15 000) | 1 | (15 000) |

| Годовая стоимость эксплуатации | 1-6 | (50 000) | 4,355 | (217 750) |

| Современное значение денежных потерь | (232 750) |

При эксплуатации старой машины расходы будут на 13 575 грн. меньше.

Расчетные схемы оценки показателей эффективности инвестиционных проектов

Поскольку окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а не прибыли) с исходным объемом инвестиций, полученные значения показателя чистой прибыли до амортизации, процентов и налога на прибыль необходимо пересчитать в величину денежного потока. Это может быть сделано с помощью двух расчетных схем, в зависимости от способа оценки расчетного показателя дисконта:

•традиционная схема;

•схема собственного капитала.

Традиционная схема расчета показателей эффективности . Особенности:

• в качестве показателя дисконта при оценке NPV проекта используется взвешенная средняя стоимость капитала (WACC) проекта;

• в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается с WACC;

• при прогнозе денежных потоков не учитываются процентные платежи и погашение основной части кредитной инвестиции. В соответствии с третьей особенностью прогноз денежных потоков производится согласно схеме, представленной в табл. 9.

Таблица 9

Прогноз денежных потоков по традиционной схеме

| 1-й год | 2-й год | n-й год | ||

| Чистая прибыль до амортизации, процентов | ||||

| и налога на прибыль | ||||

| минус амортизация | ||||

| Чистая прибыль до налогов | ||||

| минус налог на прибыль | ||||

| Чистая прибыль | ||||

| Добавки:амортизация | ||||

| высвобождение рабочего капитала | ||||

| остаточная стоимость оборудования | ||||

| Дополнительные денежные потоки в связи с ~- изменением рабочего капитала | ||||

| Чистые денежные потоки |

Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV.

Алгоритм расчета показателей эффективности:

1. С помощью табл. 9 производим прогноз денежных потоков.

2. Исходя из структуры финансирования инвестиций и стоимости отдельных компонент (при заданной ставке налога на прибыль) оцениваем взвешенную среднюю стоимость капитала WACC.

3. Производим расчет показателя NPV по следующей формуле:

где INV- суммарный объем инвестиций, r = WACC, а денежные потоки CF содержатся в последней строке таблицы 9.

4. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения:

Полученное значение внутренней нормы прибыльности затем сравнивается с взвешенной средней стоимостью капитала, и проект принимается с точки зрения финансовой эффективности, если IRR > WACC.

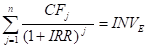

Схема собственного капитала

Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

- в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции:

- в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала,

- при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции. Прогноз денежных потоков производится согласно схеме, представленной в табл. 10.

- Таблица 10

Прогноз денежных потоков по схеме собственного капитала

| 1-й год | 2-й год | n-й год | ||

| Чистая прибыль до амортизации, процентов | ||||

| и налога на прибыль | ||||

| минус амортизация | ||||

| минус процентные платежи | ||||

| Чистая прибыль до налогов | ||||

| минус налог на прибыль | ||||

| Чистая прибыль | ||||

| Добавки: амортизация | ||||

| высвобождение рабочего капитала | ||||

| остаточная стоимость оборудования | ||||

| минус выплата основной части долга | ||||

| Дополнительные денежные потоки в связи с изменением рабочего капитала | ||||

| Чистые денежные потоки |

Алгоритм расчета показателей эффективности:

1. С помощью таблицы 10 производим прогноз денежных потоков.

2. Оцениваем стоимость СК r E

3. Рассчитываем NPV:

Бесплатная лекция: "Лекция 1" также доступна.

где INV E – объем собственных инвестиций; r=rE; а денежные потоки содержатся в таблице 10 в последней строке.

4. Если используется IRR-метод, то значение показателя IRR определяется по формуле:

Полученное значение внутренней нормы доходности затем сравнивается со стоимостью СК, и проект принимается, если IRR>rE.

Т. о., по данной модели оценивается эффективность применения собственного капитала предприятия.