Ряды динамики

Тема №

Ряды динамики

1. Понятие, уровни, виды и характеристика рядов динамиков

2. Использование рядов динамиков

3. Средняя характеристика рядов динамиков

4. Выявление и характеристика основных тенденций развития

5. Исследование сезонных колебаний

Ряды динамики – числовые значения статистического показателя, представленные во временной последовательности. Значение показателя составляющего ряды динамики называются уравнением ряда. Каждый ряд динамик характеризуется двумя показателями: значением времени и значением уровня ряда.

В качестве значения времени может использоваться день, месяц, год.

Ряды динамики можно классифицировать по следующим признаком в зависимости от временного параметра: интервальные и моментные. В интервальном ряду приводят долевые характеризующие величины за определенный период времени (сутки, месяц, квартал, год). Особенностью интервальных рядов является то, что их уровни можно суммировать. В моментном ряду приводятся данные характеристики размера явления на определенный момент времени. Суммировать уровни нельзя, т.к. последующий уровень частично содержать предыдущий.

По способу выражения уровней ряды динамики подразделяются на: абсолютные, средние и относительные величины.

Важнейшим условием формирования рядов динамиков является сопоставление уровней. Все уровни должны быть не только в одинаковых единицах измерения, также должен быть одинаковый временной параметр, т.е. прежде чем перейти к выражению рядов динамиков, нужно обеспечить сопоставление уровней рядов динамиков. Т.о., можно сказать, что прибегают к дополнительным расчетам.

| Дата | Март | Апрель | Май | Июнь |

| Количество рабочих А | 215 | 238 | 250 | 366 |

| Количество рабочих В | 258 | 285 | 300 | 380 |

Показатели рядов динамиков:

· абсолютный прирост;

· коэффициент роста, темп роста;

· темп прироста;

· абсолютное значение чистого процента прироста.

Их можно исчислять с переменными и постоянными базами сравнения. Если производить сравнение последующего ряда с предыдущим, то получают показатели с переменно базой или ценные показатели. Если каждый последующий уровень сравнивать с начальным или каким-либо другим уровнем, принятым за базу сравнения, получают показатели с постоянной базой сравнения и их называют базисные показатели динамики.

¾ yi – уровень текущего периода;

¾ yi-1 – уровень предыдущего периода;

¾ yk – начальный уровень или уровень принятый за базу.

| Методы расчета показателей динамики | ||

| Показатель | Переменные базисы сравнения показателей | Базисный показатель |

| Абсолютный прирост |

|

|

| Коэффициент роста |

|

|

| Темп роста (%) |

|

|

| Темп прироста (%) |

|

|

| Абсолютное материальное значение признака |

|

|

| Средние характеристики ряда динамики | |

| Показатель | Метод расчета |

| Средний уровень ряда для интервального ряда |

|

| Средний уровень ряда для моментного ряда с равными интервалами |

|

| Средний уровень ряда для моментного ряда с наравными интервалами |

|

| Средний абсолютный прирост |

|

| Коэффициент роста |

|

| Темп роста |

|

| Средний темп прироста |

|

| Среднее значение признака |

|

Методы выявлении основных тенденций рядов динамиков:

1. Метод укрупнения интервалов – основан на укрупнении периодов времени, к которым относятся уровни. Например ряд недельных данных можно преобразовать в ряд месячных данных. Уровни нового ряда могут быть получены путем суммирования уровней исходного ряда, либо могут представлять средний уровень ряда.

2. Метод простой скользящей средней – основан на том, что отдельные уровни ряда динамиков сглаживаются при помощи скользящей средней. Вычисляется средний уровень из определенного числа первых по порядку уровней, а затем средний уровень из такого же числа уровней начиная со второго, далее начиная с 3-го и т.д. Т.о., при вычислении средних уровней они как бы скользят по ряду динамики

Различаются следующие зависимости: функциональная – для одного факторного признака соответствует дно и только одно значение результативно признака и стохастическая – если причинная зависимость проявляется не в каждом отдельном случае, а в общем среднем при большом числе наблюдений, частным случаем стохастической связи является корреляционная связь, при которой среднее изменение результативного признака обусловлено изменением факторных признаков. Связи между явлениями и процессами классифицируются по:

Степени тесноты связи:

| Вид связи | |

| r = До + - 0,3 | Практически отсутствует |

| + - 0,3 до + - 0,5 | Слабая |

| + - 0,5 до + - 0,7 | умеренная |

| + - 0,7 до + - 1 | Сильная |

По направлению:

· Прямая

· Обратная

По аналитическому выражению:

· Линейные связи – связь между явлениями может быть выражена уравнением прямой  .

.

· Не линейные связи – если связь выражается какой либо прямой  , либо показательной функцией

, либо показательной функцией  или гиперболой

или гиперболой  .

.

Пример: имеются следующие данные о прибыли численности рабочих на предприятии:

| № предприятия | (Y) Прибыль (млн. руб) | (X) Численность работающих |

| 1 | 119 | 210 |

| 2 | 120 | 312 |

| 3 | 123 | 356 |

| 4 | 121 | 331 |

| 5 | 122 | 347 |

| 6 | 126 | 368 |

| 7 | 128 | 385 |

| 8 | 127 | 379 |

| 9 | 131 | 392 |

| 10 | 139 | 398 |

Методом приведения параллельных данным ранжируем численность рабочих по возрастанию

| № предприятия | (X) Численность работающих | (Y) Прибыль (млн. руб) |

| 1 | 210 | 119 |

| 2 | 312 | 120 |

| 3 | 331 | 121 |

| 4 | 347 | 122 |

| 5 | 356 | 123 |

| 6 | 368 | 126 |

| 7 | 379 | 127 |

| 8 | 385 | 128 |

| 9 | 392 | 131 |

| 10 | 398 | 139 |

В статистике принято различать следующие виды зависимостей:

1. Парная корреляция – связь между двумя признаками

2. Множественная корреляция – зависимость между одним результативным признаком и несколькими факторными признаками (от 2-х и более)

3. Частная корреляция – зависимость между результативным и факторным признаками при фиксированном значении других факторных признаков

…………………………………..В котором изменение одной величины обусловлено влиянием одной или нескольких независимых величин. При построении регрессионных моделей должны соблюдаться следующие требования:

1. Совокупность исследуемых данных должна быть однородной и математически описываться непрерывными функциями

2. Возможность описания моделируемого явления одним или несколькими уравнениями причинно-следственных связей

3. Все факторные признаки должны иметь количественное выражение

4. Наличие достаточно большого объема исследуемой выборочной совокупности

5. Причинно-следственные связи между явлениями и процессами должны описываться линейной или приводимой к линейной форме зависимости

6. Отсутствие количественных ограничений на параметры модели связи

7. Постоянство территориальной и временной структуры изучаемой совокупности

· Парная регрессия может быть описана уравнениями записанными ранее в лекции: , , ,  . Чтобы определить тип уравнения можно построить график, либо использовать неграфические способы. Если результативный и факторный признак возрастают одинаково, то это говорит о том, что связь линейная и строим уравнение прямой, если связь обратная, то строим уравнение гиперболы , если результативный признак увеличивается в арифметической прогрессии, а факторный значительно быстрее, то прибегают либо к уравнению параболы или степенной функции. A0, a1,a2 – в основе которых лежит наблюдений исследуемой совокупности и нахождении параметров моделей, при которых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, т.е. полученных на основе выбранной модели

. Чтобы определить тип уравнения можно построить график, либо использовать неграфические способы. Если результативный и факторный признак возрастают одинаково, то это говорит о том, что связь линейная и строим уравнение прямой, если связь обратная, то строим уравнение гиперболы , если результативный признак увеличивается в арифметической прогрессии, а факторный значительно быстрее, то прибегают либо к уравнению параболы или степенной функции. A0, a1,a2 – в основе которых лежит наблюдений исследуемой совокупности и нахождении параметров моделей, при которых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, т.е. полученных на основе выбранной модели  .

.

Система нормальных уравнений для нахождения параметра линейной парной регрессии методом наименьших квадратов:

По параметру а0 можно оценить усредненное влияние на результативный признак неучтенных факторных признаков, по параметру a1 …………………… при увеличении собственного признака.

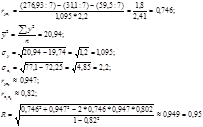

Зависимость между размером чистого дохода и объемом вложений коммерческих банков одного из регионов РФ:

| № банка | (Y) Чистый доход (млрд. дол) | (X) Объемов вложения (млн. дол.) | xiyi | Xi2 |

| 1 | 0,1 | 8,8 | 0,88 | 77,44 |

| 2 | 1,3 | 9,4 | 12,22 | 88,36 |

| 3 | 0,1 | 10,0 | 1,00 | 100,00 |

| 4 | 2,6 | 10,6 | 27,56 | 112,36 |

| 5 | 0,1 | 11,0 | 1,10 | 121,00 |

| 6 | 0,3 | 11,9 | 3,57 | 141,61 |

| 7 | 4,6 | 12,7 | 58,42 | 161,29 |

| ИТОГО: | 17,1 | 74,4 | 104,75 | 802,06 |

При увеличении объемов вложений на 1000000$ величина чистого дохода возрастает в среднем на 0,982 млрд. дол

Многофакторная (множественная регрессия):  , а0, а1, а2 – параметры уравнения, ух – результативный признак, х1, х2 - факторные признаки.

, а0, а1, а2 – параметры уравнения, ух – результативный признак, х1, х2 - факторные признаки.

Система нормальных уравнений для нахождения наших параметров имеет следующий вид:

На основе показателей деятельности предприятий региона постройте уравнение регрессии (аналитическая форма связи)

| № предприятия | Выручка от реализации продукции (млн. руб) (Y) | Основные фонды (млн. руб) (X1) | Затраты на рекламу (%) (X2) | X12 | X22 | X1X2 | X1Y | X2Y |

| 1 | 3,0 | 6,8 | 3,5 | 46,24 | 12,25 | 23,8 | 20,4 | 10,5 |

| 2 | 5,4 | 11,2 | 6,7 | 125,44 | 44,89 | 75,04 | 60,48 | 36,18 |

| 3 | 5,9 | 9,1 | 6,8 | 82,81 | 46,24 | 61,88 | 53,69 | 40,12 |

| 4 | 4,8 | 6,9 | 5,9 | 47,61 | 34,81 | 40,71 | 33,12 | |

| 5 | 3,3 | 6,4 | 3,8 | 40,96 | 14,44 | 24,32 | 21,12 | |

| 6 | 3,4 | 6,9 | 4,3 | 47,61 | 18,49 | 29,67 | 23,46 | |

| 7 | 5,3 | 12,2 | 6,9 | 148,84 | 47,61 | 84,18 | 64,66 | |

| Итого: | 31,1 | 59,5 | 37,9 | 539,51 | 218,73 | 339,6 | 276,93 | 178,85 |

Вывод: при изменении основных фондов на 1 млн. руб. выручка изменяется (увеличивается) на 0,082 млн. руб., при изменении затрат на рекламу на 1 % выручка изменяется на 0,879 млн. руб., т.е. наблюдается прямая зависимость.

Параметрические методы изучения связи. Измерение тесноты и направления связи определяется при помощи следующих коэффициентов:

· Линейного коэффициента корреляции

· Корреляционного отношения (эмпирического и теоретического)  эмпирическая формула рассчитывается когда характеризуется отклонение групповых средних результативного признака от общей средней.

эмпирическая формула рассчитывается когда характеризуется отклонение групповых средних результативного признака от общей средней.  - теоретическая формула

- теоретическая формула  - дисперсия альтернативного признака, рассчитанная по уравнению, регрессии,

- дисперсия альтернативного признака, рассчитанная по уравнению, регрессии,  - дисперсия результативного признака, рассчитанная по фактическим и эмпирическим данным,

- дисперсия результативного признака, рассчитанная по фактическим и эмпирическим данным,  - разность между общей и средней дисперсией

- разность между общей и средней дисперсией

· Множественного коэффициента корреляции, вычисляется при наличии линейной связи между результативными и несколькими факторными пизнаками, а также между парой факторных признаков:

Рассчитаем, как влияет факторные признаки на результативность:

· Средний коэффициент эластичности  показывает на сколько процентов изменяется результативный признак при изменении факторного на 1 %.

показывает на сколько процентов изменяется результативный признак при изменении факторного на 1 %.

· Частных коэффициентов корреляции

Два последних коэффициента используются при многофакторной регрессии

Непараметрические методы изучения связей

Непараметрические методы определения тесноты связей. Существуеют коэффициенты ассоциации  (КА) и контингенции

(КА) и контингенции  (КК), чтобы определить эти коэффициенты строят таблицу 4-х полей с частотами:

(КК), чтобы определить эти коэффициенты строят таблицу 4-х полей с частотами:

| Показатели | A |

| Итого |

| B | A | b | A+b |

|

| c | D | D+c |

| итого | A+c | B+d | A+b+c+d |

То связь подтверждается

То связь подтверждается

Коэффициент Пирсона  ш

ш

Коэффициент Чупрова

К1 и К2

Коэффициенты Пирсона и Чупрова меняются от 0 до 1

Коэффициент Фехнера

Nа – количество совпадении знаков отклонений индивидуальных величин факторного признака и результативного от их средней арифметической величины

Nb – количество не совпадений знаков отклонений индивидуальных величин факторного и результативного признака от их средней величины. Он от -1 до +1.

Ранговый коэффициент Спирмена

Di разность между величинами рангов признака фактора и результативного признака

Ро –

Проверка адекватности регрессионной модели. Адекватность – соответствие фактическим статистическим данным наших теоретических данных. Чтобы проверить адекватность регрессионной модели нужно оценить F – критерий Фишера.

M – число параметров модели

N – число единиц совокупности

Эмпирическое значение Фишера сравнивается с табличным с уровнем значимости 0,01 или 0,05 и числом степеней свободы (m – 1), (n – m), если  , то уравнение регрессии признается значимым.

, то уравнение регрессии признается значимым.

После проверки модели на адекватность необходимо проверить параметры на адекватность, т.е. проверяем значимость параметров с помощью t-критерия Стьюдента.

Эмпирическое значение Стьюдента сравнивается с табличным с уровнем значимости 0,01 или 0,05, если  , то уравнение регрессии признается значимым.(поменяй условие)

, то уравнение регрессии признается значимым.(поменяй условие)

Значимость линейного коэффициента корреляции с помощью t-критерия:

Если , то коэффициент корреляции признается значимым и связь подтверждается.

Чтобы проверить, какие показатели (признака) необходимо включать в множественную модель корреляции используют частные коэффициенты корреляции.

| Чистый доход (Y) | Объем вложений (Х) |

|

|

| 0,1 | 8,8 | - | - |

| 1,3 | 9,4 | - | - |

| 0,1 | 10,0 | - | - |

| 2,6 | 10,6 | - | + |

| 0,1 | 11,0 | + | - |

| 0,3 | 11,9 | + | - |

| 4,6 | 12,7 | + | + |

| 17,1 | 74,7 |

| Чистый доход (Y) | Объем вложений (Х) |

|

| Rx | Ry | di |

| 0,11 | 8,8 | - | - | 1 | 1 | 0 |

| 1,3 | 9,4 | - | - | 2 | 5 | -3 |

| 0,12 | 10,0 | - | - | 3 | 2 | 1 |

| 2,6 | 10,6 | - | + | 4 | 6 | -2 |

| 0,13 | 11,0 | + | - | 5 | 3 | 2 |

| 0,3 | 11,9 | + | - | 6 | 4 | 2 |

| 4,6 | 12,7 | + | Если Вам понравилась эта лекция, то понравится и эта - Лабораторная работа №А. + | 7 | 7 | 0 |

| 74,7 |